「這間公司的產品或者服務有沒有充分的市場潛力,至少幾年內能讓營收成長?」

菲利浦‧費雪 《非常潛力股》

………………………………………………………………………

一間公司的成長力道會優先反映在損益表上的第一個會計科目「營收」上,台股每月10日前都會公告營收,這是個很好的基本面資訊制度。投資人可以藉此分析每月營收的額度,比對一間公司法說會預估的季營收達成率。

分析公司營收的趨勢,重點就在於營收的成長性和穩定度,所以可以簡單歸類成:

1. 營收成長強勁

2. 營收成長趨緩但穩定

3. 營收衰退

l 營收成長強勁

如果以價值投資者的觀點來看營收,會提出的第一個標準問題就是費雪15要點之一:「這間公司的產品或者服務有沒有充分的市場潛力,至少幾年內能讓營收成長?」

要回答這個問題,就要思考我們的生活環境有什麼改變。這幾年來,整體市場成長最大的就是智慧型手機,馬路上和捷運內都是低頭族。所以最有成長力道的公司當然是生產智慧型手機宏達電和生產鏡頭的大立光。

因此我們來看一下這兩間公司的營收狀況。

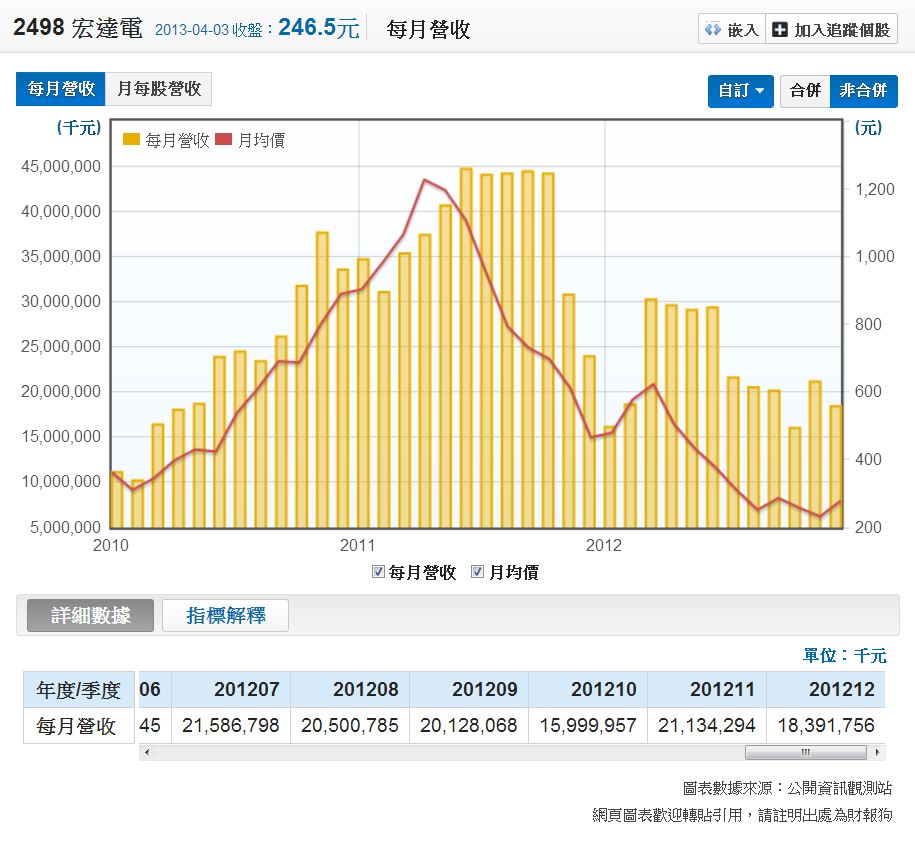

上圖是2007年到2011年第二季宏達電的非合並月營收和股價月線走勢圖,使用非合併報表的原因是因為宏達電2011年之前長期投資的部位佔總資產6%-7%,為了掌握宏達電本業的營收,採用非合並報表較為準確。

我們可以看到2007年到2009年宏達電的單月營收都在 100 億左右。

2010年之後整體智慧型手機的產品生命週期從萌芽期暴增到起飛期,所以宏達電的營收開始暴衝,平均單月營收達250億以上,2011年前半年,最高單月營收幾乎可達450億。

上圖是單月營收年增率,我們可以看到2010年中,營收年增率高達100%左右,2010年底甚至高達200%,成長力道非常驚人。

所以股價也跟著營收開始上漲,從400元飆高到1200元左右。

接下來改看3008大立光,上圖是大立光的合併報表月營收,大立光是蘋果的主要鏡頭供應商之一,由於蘋果的產品具有週期性,因此大立光的營收也會有週期性變化,但是在2007年到2009年中,平均單月營收都有5.7億左右。

在2010年的智慧型手機起飛期,大立光也因此受惠,平均單月營收飆高到9.76億左右,最高在2011年5、6月出現13.5億左右的月營收。

上圖是單月營收年增率,我們可以看到2008年底到2009年初的時候因為金融風暴受到影響,所以單月營收年增率為負,但是2009下半年因為前一年度比較基期較低,因此成長率暴增,之後2010年到2011年,單月營收年增率每個月都高達50%左右,可以說是非常非常優秀。

這種成長股的股價月線也會隨著月營收開始走高,從2009年的230元飆高到2011年的900元左右。

l 營收成長趨緩但穩定

除了成長股,另一種狀況是符合葛拉漢所說的:「盈餘獲利是否來自於本業長期穩定獲利的能力?」

穩定獲利的公司,營收狀況也相對穩定,這類公司通常是內需型,例如4205恆義

恆義是生產「中華豆腐」的老牌子傳產公司,在台灣約30年左右,產品內容70%是豆腐,12%是豆花。

由於豆腐產業有產銷在地化特性,加上恆義在各縣市的經銷通路掌握的能力不錯,因此掌握了台灣大部分的市佔率。也因為這樣,營收幾乎在一個穩定值,每月約9600萬左右的營收。

另一個例子則是中華電,中華電信是穩定的電信股,且在台灣的市佔率約38%左右,每月營收大約156億左右,電信股的營收向來變化不大,所以相對穩定。

上述兩間公司都是營收穩定,成長率不大的例子。除非恆義有志於提高其他豆類相關食品產品,從本身的經營能力上延伸更多的獲利,或者中華電增加如MOD和更多的電信商特殊服務,否則這兩間公司未來的營收變化都不大。

l 營收衰退

任何公司,都不可能永遠成長,所以營收都有可能衰退,衰退的原因大致可以分為景氣因素和非景氣因素。

受景氣因素衰退:

景氣因素的狀況很明顯,只要遇到景氣差的時候,大部分的公司營收都會下滑,獲利會減少,股市會大跌,除了民生必需品之外,非民生需求的公司幾乎都會暴跌,就算是好公司也一樣。

最年來最明顯的景氣衰退就是金融風暴,我們來看一些例子:

上圖是台積電2007年初到2011年底的合並月營收圖,我們可以看到在2008年金融風暴最嚴重的時候,2008年11月到2009年3月,台積電的月營收衰退的非常嚴重,圖表上等於凹了一個洞。

但是在世界各國政府激烈救市、推出各種刺激景氣政策之後,台積電營收恢復的速度領先其他一般公司,2009年四月開始,營收立刻飆高到224億,後續每月營收都恢復到300億的水平。

用單月營收年增率來看,可以看到2008年底衰退到負50%左右,2009年快速上升,年底上升到增加100%。這主要是因為前一年度比較基期較低的關係。

但是對價值型投資人來說,當一間好公司遇到景氣衰退的狀況,營收減少,股價暴跌時,反倒是買股票的最佳時間點。

當時台積電的股價也從2009年低檔的40元左右開始飆高到2011年60~70元,買進的投資人報酬率至少50%。

另一個例子則是1301台塑,我們可以看到台塑月營收圖跟台積電一樣,在金融風暴最糟糕的時候營收嚴重衰退,2009年初的時候又再度回升,股價也從2009年的50元左右飆高到2011年的100元左右。

月營收成長率的走勢也和台積電一樣2008年底衰退快50%,2009年底成長快100%,是標準的景氣回昇型公司。

寫到這邊,有些人可能會想:「我們怎麼能判斷這間公司日後營收一定會恢復?」

如果營收不會回升,那不就是賭博嗎?雖然好公司的體質比較強,但是有些公司也有可能會一蹶不振,從此虧損到站不起來。能存活的公司都是「生存者誤差」下的例子,那些虧損的「過去好公司」日後都消失了,那樣怎樣防止自己可能買到未來會失敗的公司?

這個問題很好,因為對價值投資者而言,最大的難度在於判斷「好公司是跌一跤還是變成爛公司?」

尤其財務報報表需要時間等待,如何克服這個缺點?

正確的答案在於培養「質化分析」的技術,只要做好質化分析,確認這間公司的競爭強度仍然沒有改變,那麼未來的營收和利潤都會好轉。不景氣反倒是絕對的好買點,對價值投資者而言,基本上是送分題。

l 非景氣因素衰退:

非景氣因素衰退的原因,通常是遇到激烈競爭或者人謀不臧的例子。激烈競爭的狀況下,營收會減少,勉強維持利潤。人謀不臧的狀況,通常只剩下營收,不會有稅後的盈餘。

價值投資者選的投資標的必須是有長期的獲利能力,沒辦法創造盈餘的公司通常看都不用看。激烈競爭的例子反倒需要特別注意,尤其是高度成長後的衰退。

先前在營收成長的例子中,我們舉例了宏達電在2007年到2011年第二季的高成長,但是之後營收不斷的下滑,持續降低。從上面的月營收圖可以看到,營收的高峰出現在2011年第二季後就持續減少,再也無法突破高點。

2012年第二季推出了機皇one X和相關系列,但是當年度的最高單月營收只有300億左右,比起去年高峰的單月營收450億少了快150億。股價也從2011年高點1200元左右滑落,最低到2012年第四季大約200元的價位。

我們改看單月營收年增率,可以看到2011年下半年到2012年,營收衰退高達-50%左右,顯示營收跟前一年比較大幅減少了快一半。

營收減少的原因,最基本在於激烈的產業競爭,當智慧型手機的產品生命週期開始起飛之後,大量的同業競爭者開始爭先恐後的進入市場,造成整體市場成長率提升。包含三星、sony、中興華為等公司都開始全力發展智慧型手機。

在這種狀況下,護城河不夠的公司就會開始被攻擊排擠,產品的差異化和品牌的累積度不足,營收就會下滑。

為了判斷這種狀況,價值型投資人必須提出第二個問題,也就是費雪15要點之2:「管理階層是不是決心繼續開發產品或者製程,在用完目前已經很優越的成長潛力之前,進一步提升總銷售潛力?」

要點2跟要點1的問題,聽起來好像很像,但是其實是不同的。

要點1問的是現況,要點2問的是管理階層的心態。

只有未雨綢繆的公司才會精益求精,持續不斷的思考將來可能發生的事情,並且做好準備。

大立光就是標準的例子,先前舉例過2007到2011年的營收成長案例,隨著大立光在技術和製程上的精進,在蘋果供應鏈中有不可替代的地位。

在2011年13.5億左右的平均月營收已經很驚人了,在2012年下半年,大立光的單月營收暴增到30億,成長額度領先群倫。

以單月營收年增率來看,2012年下半年9月的營收年增率有33%,11月有133%,12月有164%,這種營收成長的威力相當驚人,是典型的超級成長股。

小結:

我們舉例了營收成長、穩定和衰退的例子,透過這些例子,可以了解一間公司創造收益的能力,只要接著分析毛利和營業利益,就能進一步的知道公司實際的獲利能力。

備註:

1.本文為「價值投資選股課程」上課內容之一

1.本文為「價值投資選股課程」上課內容之一

2.本文亦為 本人新書內容之一,版權所有,轉文請註明出處與內容連結。

3.所有圖表功能來自財報狗網站,非常好用!

3.所有圖表功能來自財報狗網站,非常好用!