巴菲特喜歡買好公司,他說過:『最好的公司,就是能替投資人源源不絕創造現金的公司。』雖然我們知道這個概念,但是要用怎樣的數字標準來篩選?

在< 如果第一次投資就學巴菲特>這本書裡面提到,巴菲特在2007年的股東信,把根據公司的需要的資本支出額度的不同,把投資標的事業分類成三種:卓越、優秀、差勁,並且舉了三個例子。

現在我們知道巴菲特的分類模式之後,我們來想想,台股有哪些公司符合『卓越和良好』,還有哪些是『差勁』的公司?

第一個例子是時思糖果(See’s candy),用來舉例卓越的公司。他說這間公司不斷的創造現金,而且不需要投入太多資本就能持續成長,只是卓越的公司是少數。

(延伸閱讀:巴菲特寫給股東的信:時思糖果(See’s),一個持有35年賺52.7倍的夢幻投資案)。

第二個例子是飛安公司(FlightSafety),用來舉例不錯的公司,他說這類公司需要投入大量的資金,才能賺到更多的獲利,雖然報酬率不如時思糖果,不過也很不錯,大多數的好公司都屬於這種。

前兩個例子都可以納入投資標的之中,第三個例子是航空公司,用來舉例差勁的事業,差勁的公司需要投入大量的資金,卻只能賺到微薄的獲利,因此這種公司很難找到競爭優勢,甚至可能賺不到錢。

現在我們知道巴菲特的分類模式之後,我們來想想,台股有哪些公司符合『卓越和良好』,還有哪些是『差勁』的公司?

-

類型1》卓越的公司: 資本支出/營業現金流<30%,自由現金流充沛

卓越的公司資本支出少,獲利充沛。根據我的研究,只要五年總計的 資本支出/營業現金流佔30%以下,就可以算是卓越的公司。

從下面的表格可以看到,川湖從2013年到2017年的每股營業現金流合計為90.69元,而這五年累計的資本支出為6.37元,把資本支出/營業現金流為7%。

也就是說這五年來賺到的現金,僅需要拿7%來做維持競爭力的資本支出,這可以說是很低的比率,而剩下的93%現金都可以自由運用,可以說是非常強大的現金製造機。

-

類型2》優秀的公司: 資本支出/營業現金流<70%,自由現金流良好

優秀的公司資本支出相對多,這樣才能產生可靠的獲利。根據我的研究整理出來,只要五年總計的 資本支出/營業現金流佔70%以下,就可以算是優秀的公司。

從表格可以看到,可成從2013年到2017年的每股營業現金流合計為182.47元,而這五年累計的資本支出為94.21元,把資本支出/營業現金流為52%。

也就是說這五年來賺到的現金,需要拿52%來做維持競爭力的資本支出。

雖然這個比率跟川湖比起來高很多,但台股大多數的公司資本支出比率都差不多。

用同樣的方式計算,台積電的五年累積資本支出比率為61%,皇田為57%,儒鴻是54%。

這類需要資本支出的產業,一定程度上也成為競爭對手進入的障礙門檻,一些獲利不夠高的公司是沒辦法進入這個產業競爭,因此高利潤比率,產品具備差異化是很重要的事。

-

類型 3》普通的公司: 資本支出>營業現金流 ,但不嚴重,可以負債支應

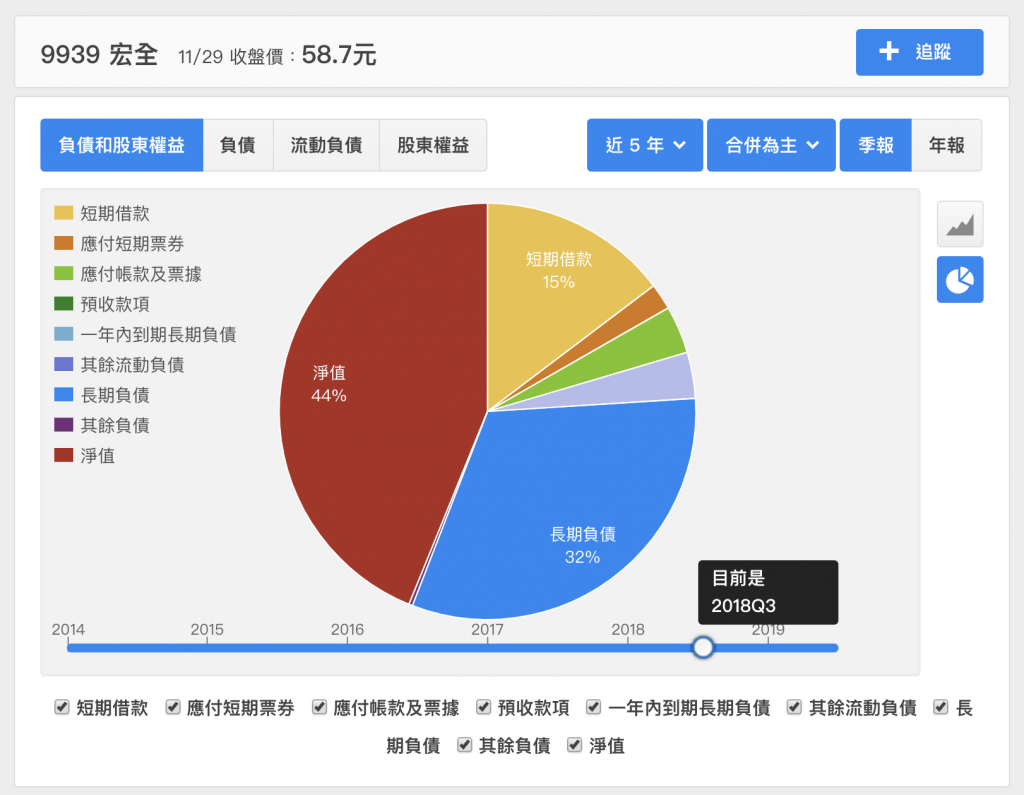

現在我們來舉例一個屬於高資本支出型,利潤率卻不高的公司。瓶蓋製造廠宏全(9933)就是屬於高資本支出型的公司,歷年來固定資產占總資產的比率通常在60%上下。

接著我們再看這5年的現金流量和資本支出狀況。宏全從2013年到2017年的每股營業現金流合計為51.38元,每股資本支出共計56.97元,資本支出占營業現金流為111%。

也就是說,資本支出所消耗的錢,比公司從營業賺來的現金流更多!

所以宏全缺乏自由現金流,5年總計為-5.59元。

營運賺來的錢還不夠支付資本支出的錢,這些資金缺口,只得向銀行借款,可以看到宏全的負債比經常在50%左右;

2018年第3季,宏全的負債比是56%,其中短期借款占總資產15%,長期負債則占32%。

宏全的管理能力不錯,瓶蓋這種產品也有持續性的需求,但是因為產品差異化不足,因此很難創造更高的獲利。

雖然不能歸類為巴菲特定義的「良好事業」,但是也還沒到差勁的程度,真要歸類,我們可以說它是一檔「普通」的投資標的。

-

類型 4》差勁的公司: 資本支出>營業現金流 ,且嚴重缺乏自由現金

前兩個類型的公司都具備自由現金流,也都是可以納入投資標的的選擇之一,普通的公司也可,只是不夠好。

下一個類型則不一樣,是屬於差勁的公司,也就是所謂的燒錢公司。

從表格可以看到,裕民從2013年到2017年的每股營業現金流合計為15.01元,而這五年累計的每股資本支出為31.04元,資本支出/營業現金流的比率為207%,這表示賺的錢不夠資本支出。

我們可以看到它五年累積自由現金流為-16.03元,這表示裕民缺錢,需要和銀行借款來因應支出,所以裕民2017年的負債比達59.48%。這是航運產業的公司普遍具備的狀況。

我們了解前面四個類型之後,你就能知道,巴菲特執掌的波克夏之所以能長期的增加價值,就是把資金投入在前兩項公司上。

他精明的調度資金,替波克夏打造出前所未有的成果,也替投資人帶來前所未有的豐厚成果。

————-

本文 收錄在 新書《雷浩斯教你破解巴菲特護城河選股秘密》

————————————————————–

-

名人推薦:JC趨勢財經

雷浩斯的這本新書《雷浩斯教你破解巴菲特護城河選股秘密》,就是將過去主要放在基本功(量化分析)的方法,更進一步延伸為硬氣功(質化分析)的方法,讓你可以更有邏輯的去檢視出一家值得投資的好公司。

來去看推薦全文:https://pse.is/HKW8S

————————————————————–

-

名人推薦:成長股達人陳喬泓

雷大的第4本著作《雷浩斯教你破解巴菲特護城河選股秘密》,也是我個人最喜歡的一本!想完整學習「質化分析」的價值型投資人,雷大的新書推薦

來去看推薦全文:https://pse.is/GWNZK

————————————————————–

-

讀者分享:taiyou

雷大是我目前為止投資生涯當中認識的眾強者當中的最強者,我是2014年第一次參加雷大的課程,也一直是一位忠實讀者。

這本最新著作是雷大目前所有著作當中含金量最高的,閱讀過程中感覺雷大個人投資體系中最重要一塊拼圖終於完成!

隨書附贈:線上課程『二十堂課教你存好股打造投資現金流!』 500元優惠折扣碼,速翻第346頁!

博客來買書:https://bit.ly/2IdVFIi