巴菲特在1965年買入波克夏的時候,這間公司只是間小紡織廠,但現在是一間驚人的大帝國,在這54年間,巴菲特透過配置公司的資金,逐步地把公司變成世界五百大排行中的第四名公司。

巴菲特怎麼做到的?

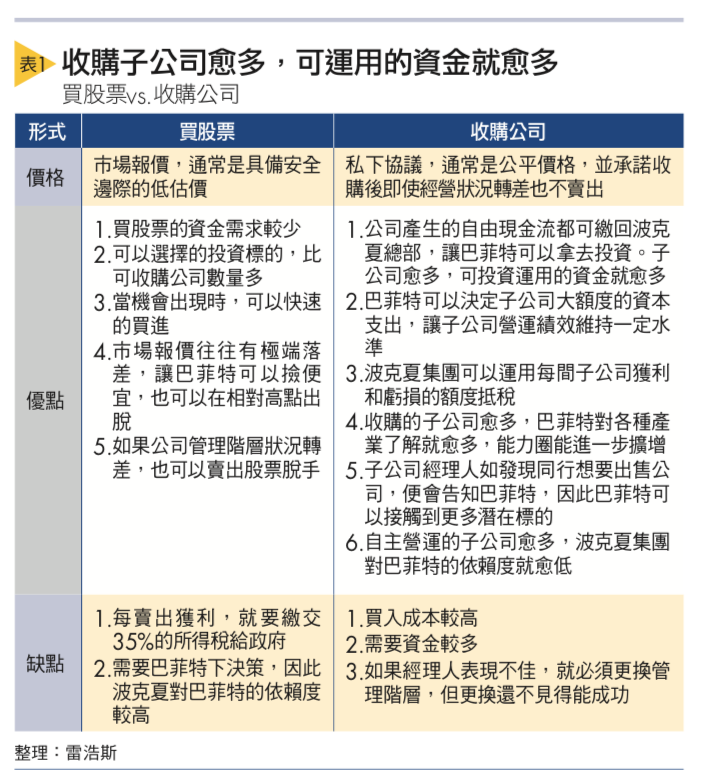

他做的事情只是投資好公司,而形式上有買股票和整間公司收購這兩種,這種模式他稱為『雙管齊下』。

那這兩者有哪些差別呢?

早期的時候波克夏的規模較少,所以大多數的投資都是以買股票為主,買股票的優勢是單筆投資要用的資金比較少,而市場上有許多的公司股票可以讓他選擇。

加上股市有起有落,當市場不理性的時候即是巴菲特入場的時刻,這樣在投資的時候就可以取得安全邊際,接著在市場高點的時候賣出取得現金,透過循環來獲利。

股票交易的缺點就是要繳所得稅,而且税距高達35%。

因此巴菲特如果投資賺100%,繳稅後報酬率就變成65%。如果投資賺50%,稅後報酬率就變成31.5%,所以巴菲特盡量避免短線交易,因為會產生驚人的摩擦成本。

而如果有一間公司能持續成長,那麼巴菲特就會希望能永遠持有,以避開税的負擔。

收購子公司為了讓經理人留下來持續工作,因此巴菲特會採用『合理價』收購,雖然買入成本沒有特別的安全邊際,但是公平是長久合作的基礎,所以巴菲特採用合理價買入好公司,並且承諾不會賣出。

收購的優勢是可以將公司產生的『自由現金流』都收回總部,這樣巴菲特就得到了可投資的資金。同時巴菲特可以控制該公司的大額度資本支出,讓公司整體的營運維持效率。

另外,因為各公司的獲利或者虧損的週期性不一(例如時思糖果在某些淡季是帳面損失),波克夏集團可以用這些盈虧互抵來省稅。

由於波克夏特有的『分權制度』讓巴菲特不用管子公司的營運,因此子公司就算多上幾十幾百間,巴菲特的負擔也不會因此加重,還能取得更多的自由現金流。

巴菲特收購子公司之後,對該公司所處的產業的營運會更加的瞭解,因此近一步的提升能力圈。而子公司如果發現同行有人想賣公司,也會將訊息告知巴菲特,讓巴菲特增加更多的投資機會。

買子公司的缺點就是需要大筆的資金,而且也要管理者願意賣給巴菲特才行,大多數的管理者會因為遺產稅因素的方式賣股。

買子公司的另一個缺點就是:如果買到了差勁的公司,日後就有可能虧損,這是最大的缺點。

早期的波克夏比較像一檔共同基金,買入股票的比重約80%,子公司佔20%。這個階段時期的波克夏對巴菲特的依賴度較高,因為大多數的投資決策都需要巴菲特決定。

隨著時間過去,子公司的數量越來越多,投資股票的額度反倒下降,比例變成子公司80%,投資部位20%。這時候集團對巴菲特的依賴度反倒下滑,使得整體穩定性提高。

也許有人會擔心,整個波克夏集團失去巴菲特該如何是好?

但是巴菲特深謀遠慮,除了選好班人之外,還用長達54年的時間建立以股東權益為重的文化,這樣的文化已經深植波克夏,因此能夠聚集適合文化的經理人和股東,這種文化的力量才是波克夏的隱藏護城河。

————-

本文發表於 smart智富月刊 專欄投資必修課:2019年2月 號,授權發表 雷浩斯價值投資網 與 雷浩斯 pressplay 訂閱專欄

————————————————————–

-

名人推薦:JC趨勢財經

雷浩斯的這本新書《雷浩斯教你破解巴菲特護城河選股秘密》,就是將過去主要放在基本功(量化分析)的方法,更進一步延伸為硬氣功(質化分析)的方法,讓你可以更有邏輯的去檢視出一家值得投資的好公司。

來去看推薦全文:https://pse.is/HKW8S

————————————————————–

-

名人推薦:成長股達人陳喬泓

雷大的第4本著作《雷浩斯教你破解巴菲特護城河選股秘密》,也是我個人最喜歡的一本!想完整學習「質化分析」的價值型投資人,雷大的新書推薦

來去看推薦全文:https://pse.is/GWNZK

————————————————————–

-

讀者分享:taiyou

雷大是我目前為止投資生涯當中認識的眾強者當中的最強者,我是2014年第一次參加雷大的課程,也一直是一位忠實讀者。

這本最新著作是雷大目前所有著作當中含金量最高的,閱讀過程中感覺雷大個人投資體系中最重要一塊拼圖終於完成!

隨書附贈:線上課程『二十堂課教你存好股打造投資現金流!』 500元優惠折扣碼,速翻第346頁!

博客來買書:https://bit.ly/2IdVFIi