ROE=(稅後淨利/營收) X(營收/總資產) X(總資產/股東權益)

=純益率X總資產週轉率X權益乘數

=獲利能力X管理能力X財務結構

先前拆解了獲利能力的部分,是屬於損益表上的分類。而代表管理能力的總資產週轉率和代表財務結構的權益乘數,則分別屬於資產負債表的左側和右側。

總資產週轉率=營收/總資產,等同看營運管理團隊如何運用BS表的左側資源來帶動營收。

理論上,總資產週轉率越高越好。某些公司的毛利率和稅後淨利率很低,ROE卻夠高,如果沒用財務槓桿,那麼就是以週轉率來提高ROE。

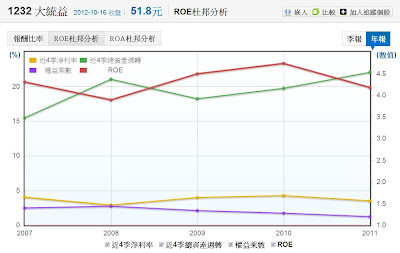

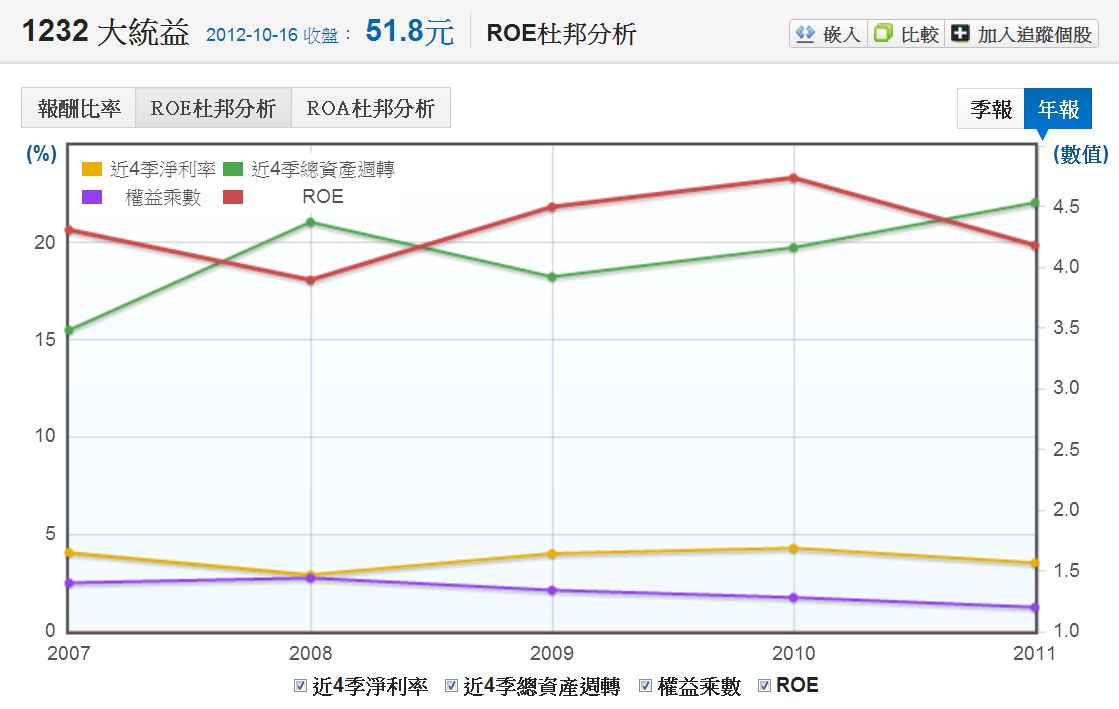

例如1232大統益,該公司的淨利率只有3.53%左右,但是卻有19.8%的ROE。權益乘數只有1.2倍,能維持高ROE的秘密就在於其453%的總資產週轉率,等於每季週轉一次。

民生必需品和零售產業都有這樣的情況發生,如果加上良好的槓桿,那麼利用先收現、後付款的方式就可以進一步提高ROE。

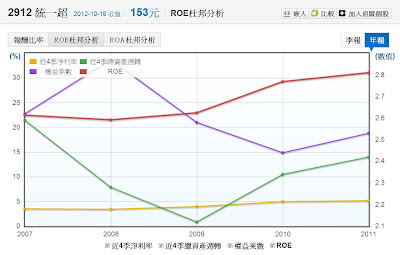

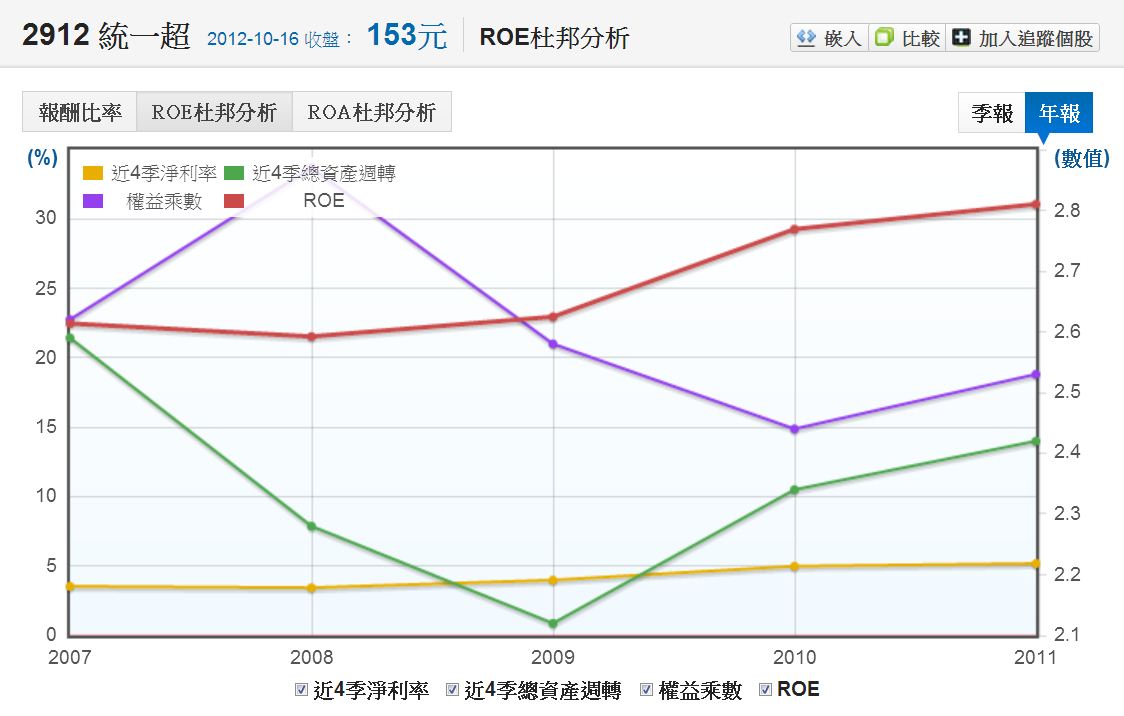

例如2912的統一超,其ROE組成權益乘數部份為2.53倍。

等於負債比60%

但是看其負債結構,大多以流動負債居多。

短期金融債務為0,流動債中68.2%都是給給下游的應付款,等同是良好的負債,因為這類負債有負債的好處,卻沒有負債的缺點。

真正的實質負債比是(短金債+長債)/資產,這個比例只有6.5%。

當你了解杜邦拆解之後,就知道觀察一間公司營運的重點為何。如果不懂杜邦拆解,只以為用ROE選股勝過毛利率選股,那就犯了「用現象解釋現象」的錯誤,這個錯誤不會讓你有晃然大悟的理解感,反倒失去追根究柢的精神。

看ROE,看杜邦拆解,都只是進行快速分析,用來篩選標的。

當發現不錯的投資標的之後,運用自己的流程,開始進行完整的財務分析,從中找出思考點,對應質化分析的部份,了解這間公司做甚麼生意,賺什麼錢?憑甚麼打贏別人?後續的成長力道為何?

進行質化分析思考,才是一個價值型投資人之所以有價值的地方。