洪瑞泰在他的個人網站公開宣稱本人瓢竊他的書和智財權,本人在此聲明絕無此事,您希望我列出九大指標出處,我也大方列出來源,以顯示本人資訊來源。

若洪瑞泰您認為您錯了,就請公開道歉。您真的覺得被剽竊,也建議您採取法律行動以維護您的智財權 。基於蒐證需求,本人兩本著作目前都在市場熱賣,若有需要可贈書與您,供您仔細研讀挖掘證據。若證據力仍嫌不足,建議您或在您個人網頁上的鐵桿支持者報名參加本人兩天的課程積極蒐證。

如您所說,大家師徒一場,基於尊師重道,若您親蒞課程,將讓您免費旁聽,但若非您本人參加恕無優惠,因近期課程推出後很快都會滿額,建議提早報名。

祝 開課和投資都賺大錢 &身體健康

雷浩斯

先談盈餘殖利率:洪瑞泰宣稱本人連盈餘殖利率是本益比的倒數都不懂,並且說我偷偷在FB補上一則。他的發文時間分別是2015/11/1和2015/11/18

現在我們來看看發文時間:

盈餘殖利率(一):發文日 2014/5/19

盈餘殖利率(二):發文日 2014/5/21

盈餘殖利率(三):發文日 2014/5/27

我一年多前寫文章明顯的寫“盈餘殖利率 = 本益比的倒數

我們把盈餘殖利率公式對調一下,就會知道盈餘殖利率等於本益比的倒數。EPS *本益比(PE) = 股價盈餘殖利率 = EPS / 買進價格”

請洪瑞泰先思考,再發言,斷章取義的貶低我不會讓你更令人尊敬,就像你講的,被罵不會丟臉,罵錯才會自取其辱。

再談九大指標:

1.ROE>15%這個指標我上你的課之前就知道了:

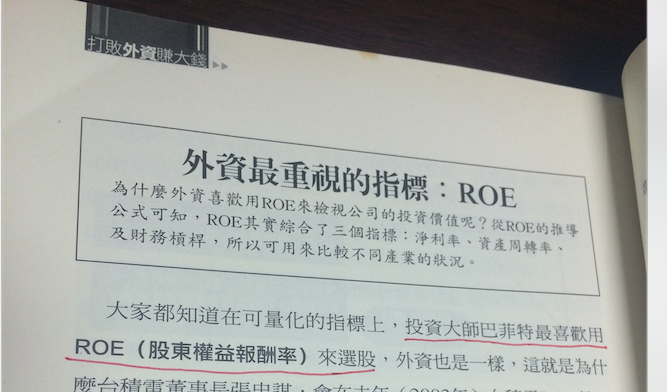

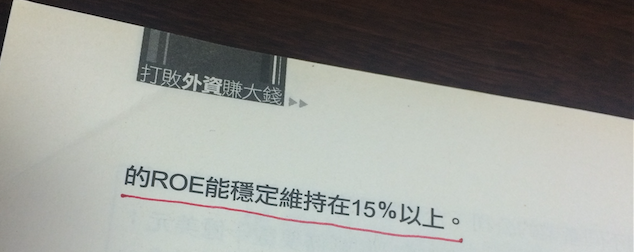

我在2003年買了”打敗外資賺大錢”這本書, ISBN: 986-7615-05-0,初版一刷2003年11月。作者林群在P228 -P230說:『投資大師巴菲特最喜歡用ROE來選股』、『一般而言,外資會希望一家公司的ROE能穩定維持在15%以上』。這是在2005年上你的課之前我就知道的指標。這本書比你的書早出版,而且我早就看得滾瓜爛熟了,印象中你說過林群和你同公司,你的指標來源是巴菲特還是外資我就不清楚了,不過你們說的都一樣,挺巧的。

ROE是巴菲特的著名指標,不是洪瑞泰的獨創指標:

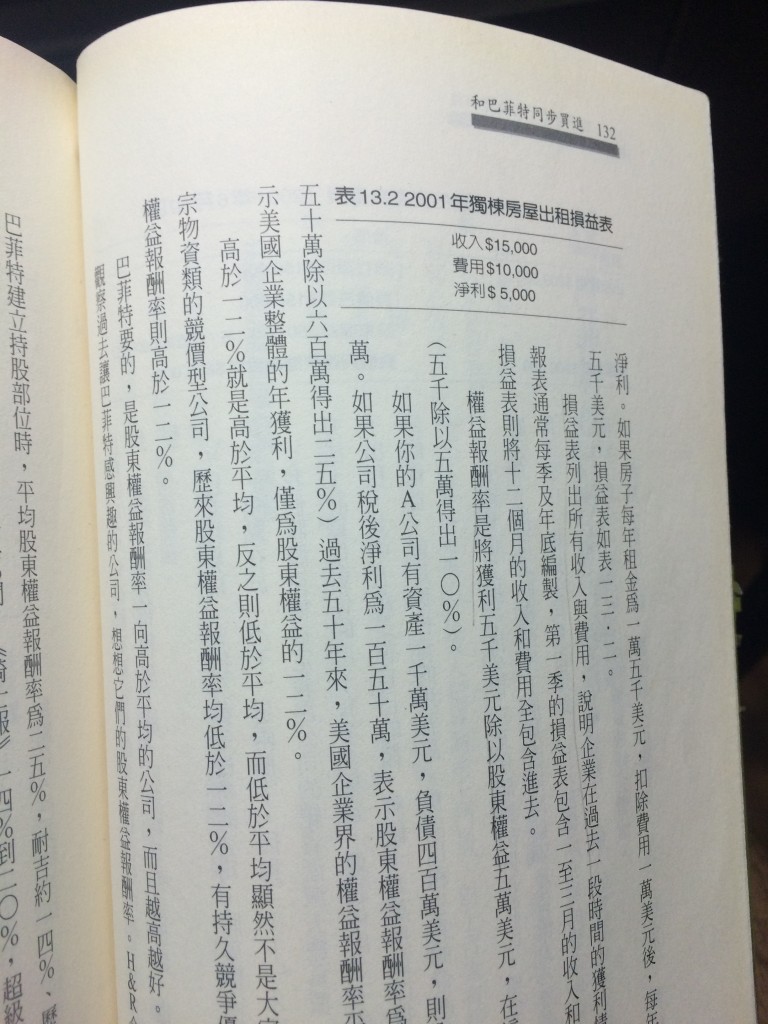

任何的和巴菲特有關的書,以及基本面分析的書都提到ROE是巴菲特最看重的財務指標,舉例,我在2003年就買了瑪莉巴菲特寫的“和巴菲特同步買進”,初版ISBN: 957-32-5013-6,作者在P132寫『巴菲特要的,是股東權益報酬率一向高於平均的公司,而且越高越好』『高於12%就是高於平均。』『有持久競爭優勢的公司,股東權益報酬率則高於12%』

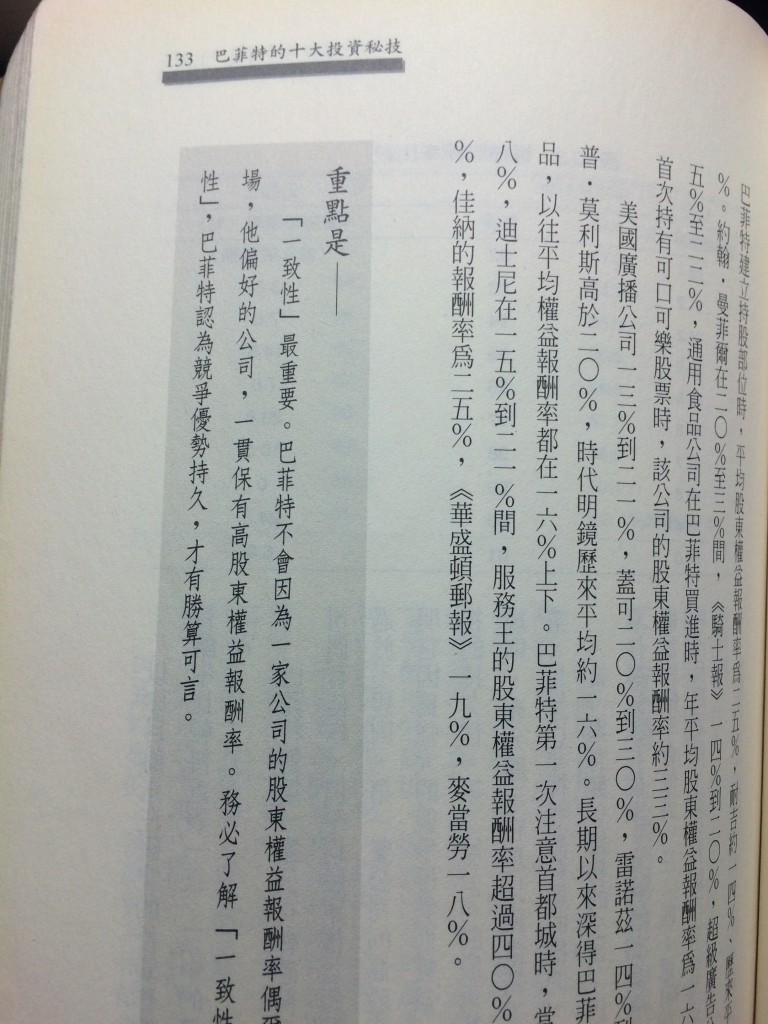

P133 一致性最重要,他偏好的公司一貫保有高股東權益報酬率。

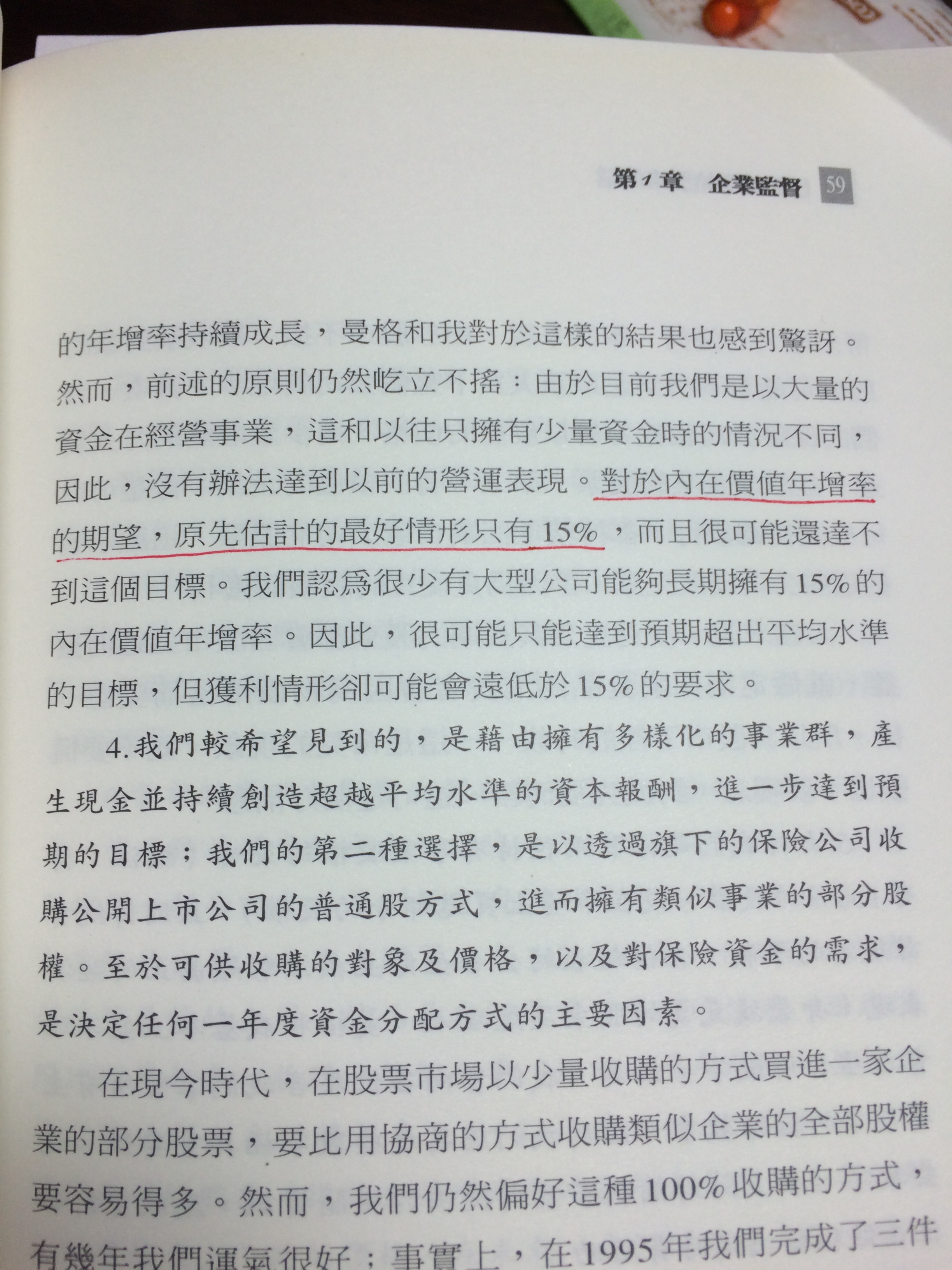

巴菲特寫股東的信ISBN: 978-986-84101-8-3 ,P 59頁,對於內在價值年增率的期望,原先估計的最好情形只有15%。

再談巴菲特對ROE杜邦公式的見解:

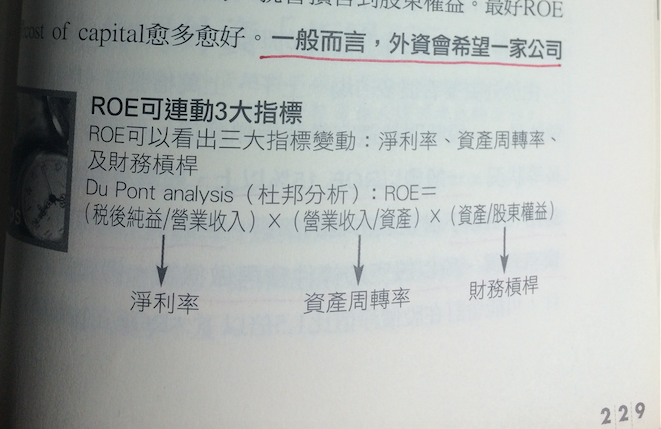

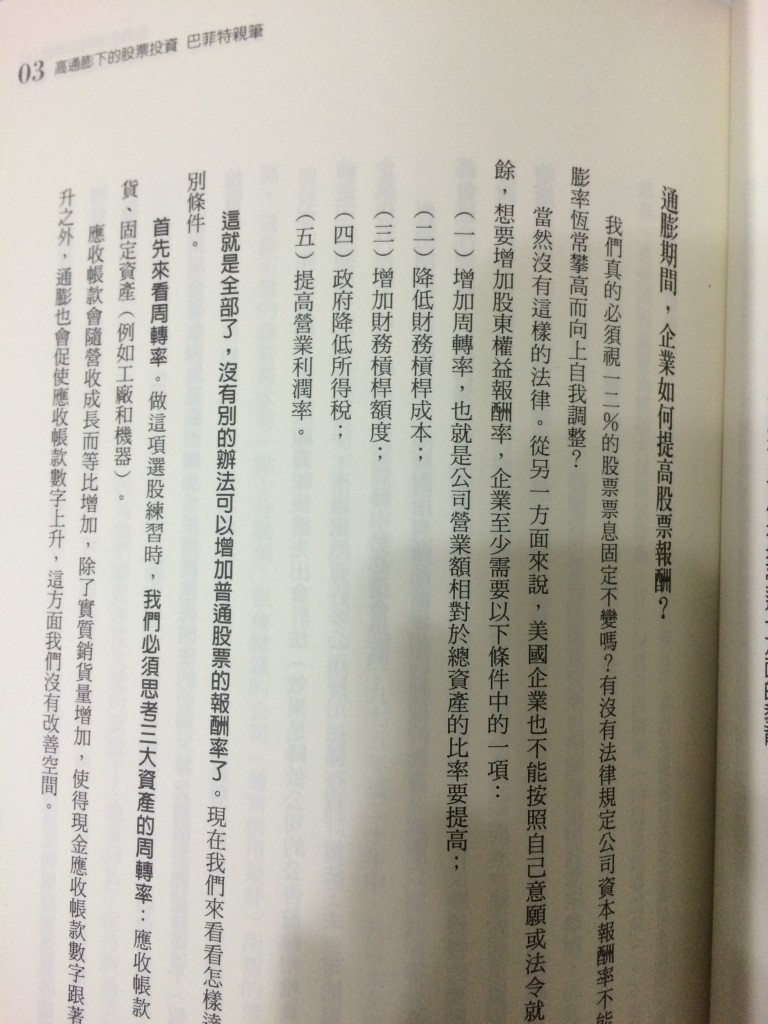

巴菲特在1977年親筆說通膨提高ROE的方法有五項:1.增加周轉率 2.降低財務槓桿成本 3. 增加財務槓桿度 4.政府降低所得稅 5.提高營業利潤率。這五項就是ROE杜邦分析。

股神巴菲特的神諭p57

確認ROE提升所以指標2設定近一年大於20%,指標3設定營業利益率近1年大於10%。提高營業利潤率,因此能找出ROE杜邦分析的高獲利能力型。

指標四和五說的是自由現金流:

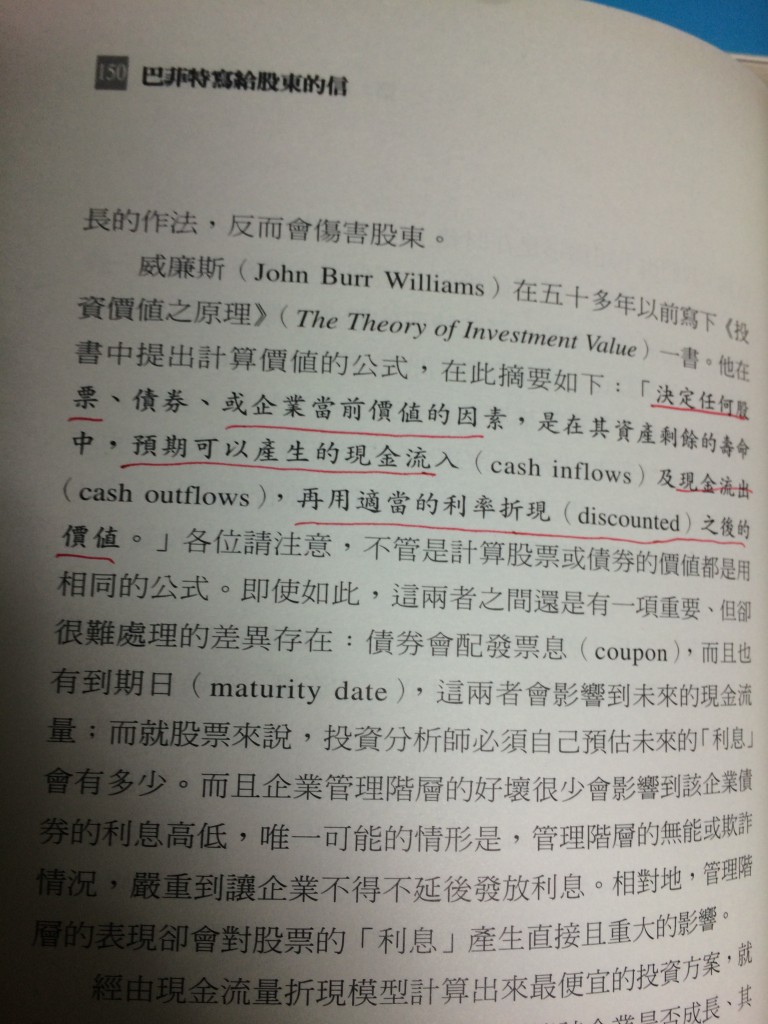

巴菲特寫股東的信ISBN: 978-986-84101-8-3 ,P 150頁,巴菲特引用投資價值之原理說的『決定任何股票或企業當前價值之因素,是在其資產剩餘的壽命中,預期可以產生的現金流入,以及現金流出,再用適當的利率折現之後的價值。』

企業的現金流入就是營業現金流,現金流出就是投資現金支出,流入扣掉流出就是自由現金流的概念。因此巴菲特說:『一間公司的內在價值是其未來自由現金流量折現後之總和。』

指標六:營業現金流對稅後淨利:

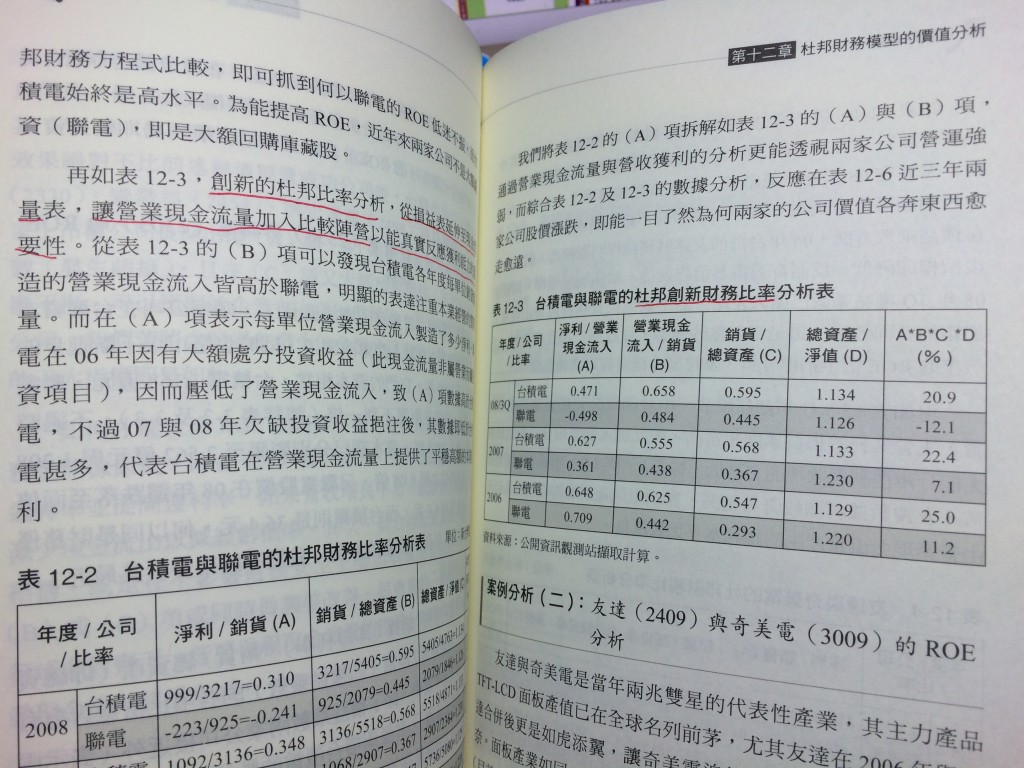

這個指標是張漢傑博士使用的ROE杜邦分析創新版本,張博士認為ROE杜邦分析能貫穿資產負債表、損益表、股東權益變動表。如果增加營業現金流/稅後淨利,就能結合現金流量表,更能反映實際獲利,因此加入此指標,稱謂創新ROE杜邦分析。並且以台積電和聯電、友達、奇美。從2006 年到2008年做出比較表格和比對四間公司股價(財報的秘密181-183頁,表12-3到表12-6 )

張博士認為營業現金流不足會導致公司產生危機,以歌林為例(財報的秘密PP86-87)

所以我在選股之中加入此指標,合併張博士的創新ROE杜邦分析的概念。

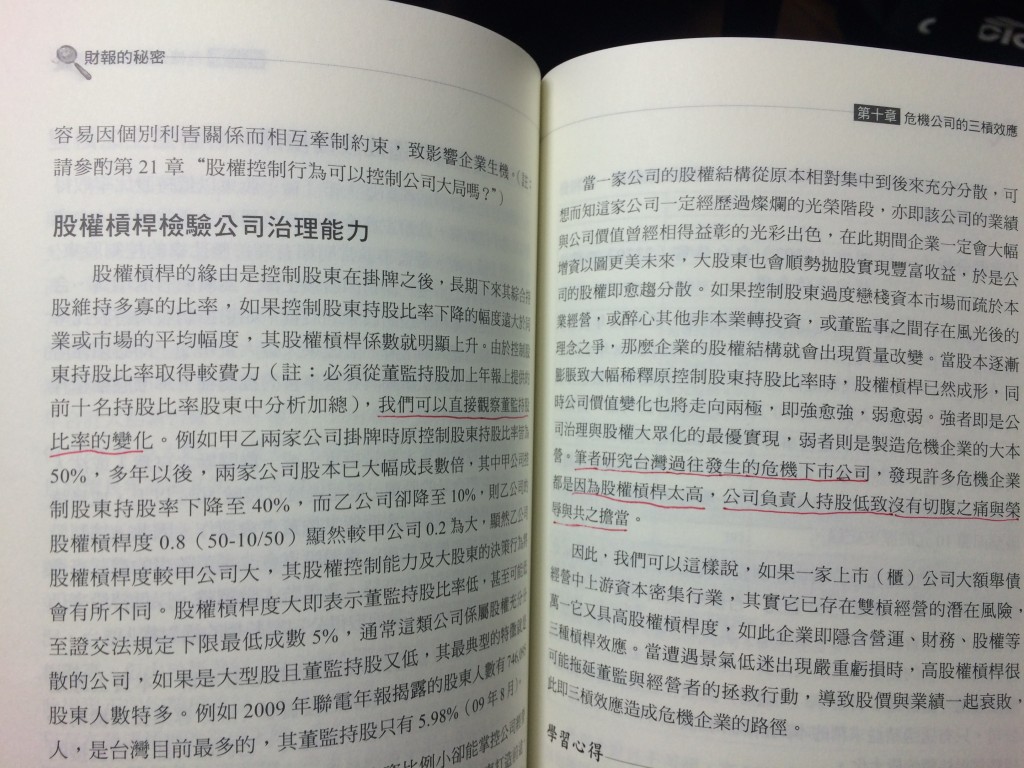

指標七:控制股權:董監事持股

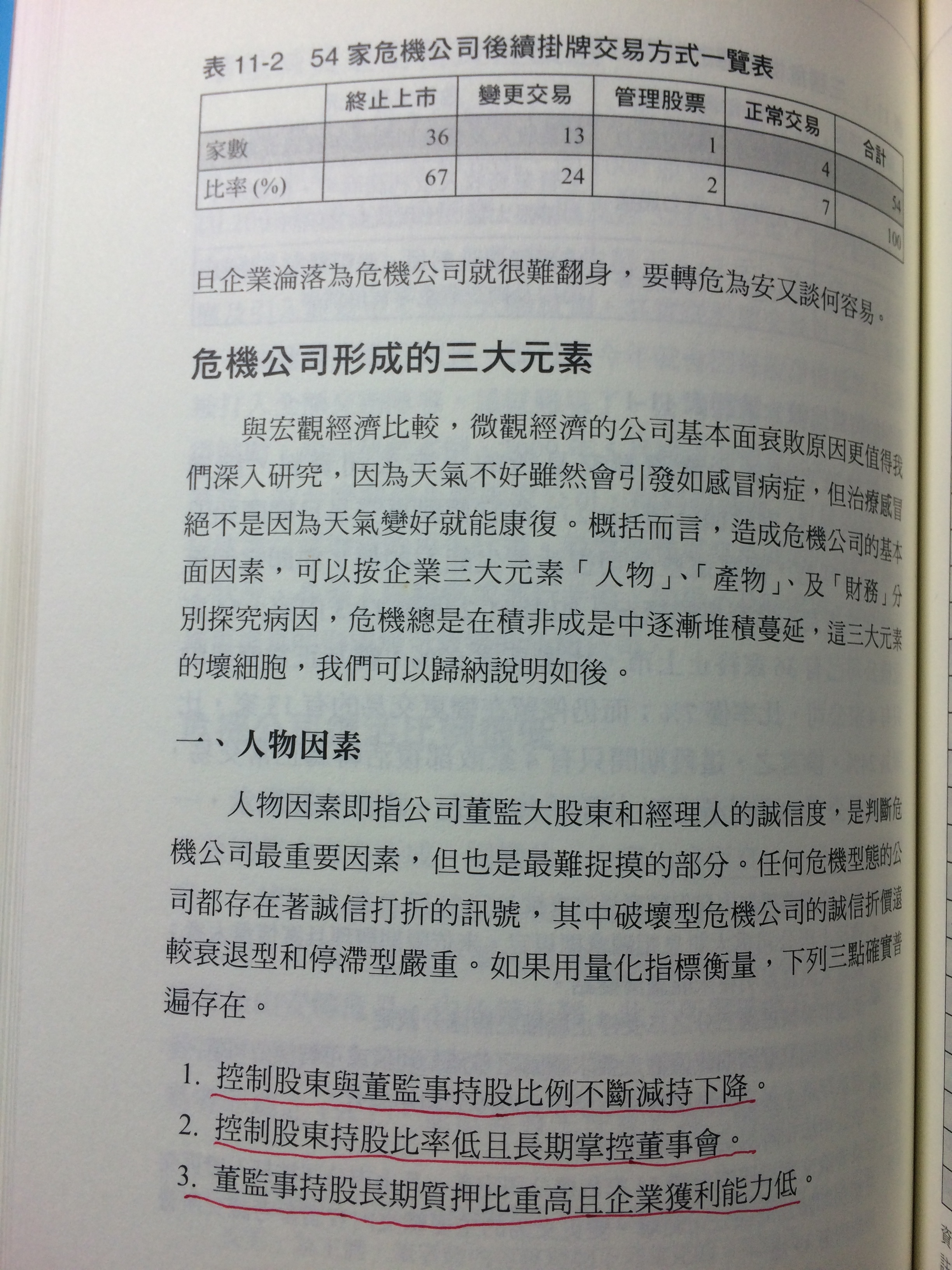

財報的秘密148頁,張博士說認為公司治理要看控制股權,控制股權比較難取得資料,『我們可以直接觀察董監事持股的變化』。P149 筆者研究台灣過往發生的危機下市,都是因為股權槓桿太高,公司負責人持股低。張博士的論文就是研究危機公司,著有<破解財務危機><危機預警八堂課>,但這兩本書我是在圖書館借來的,我手上只有財報的秘密,拍圖只能拍財報的秘密。

董監事持股的個案則是p151-p153 ,舉例聯電、台積電、力晶,南科。

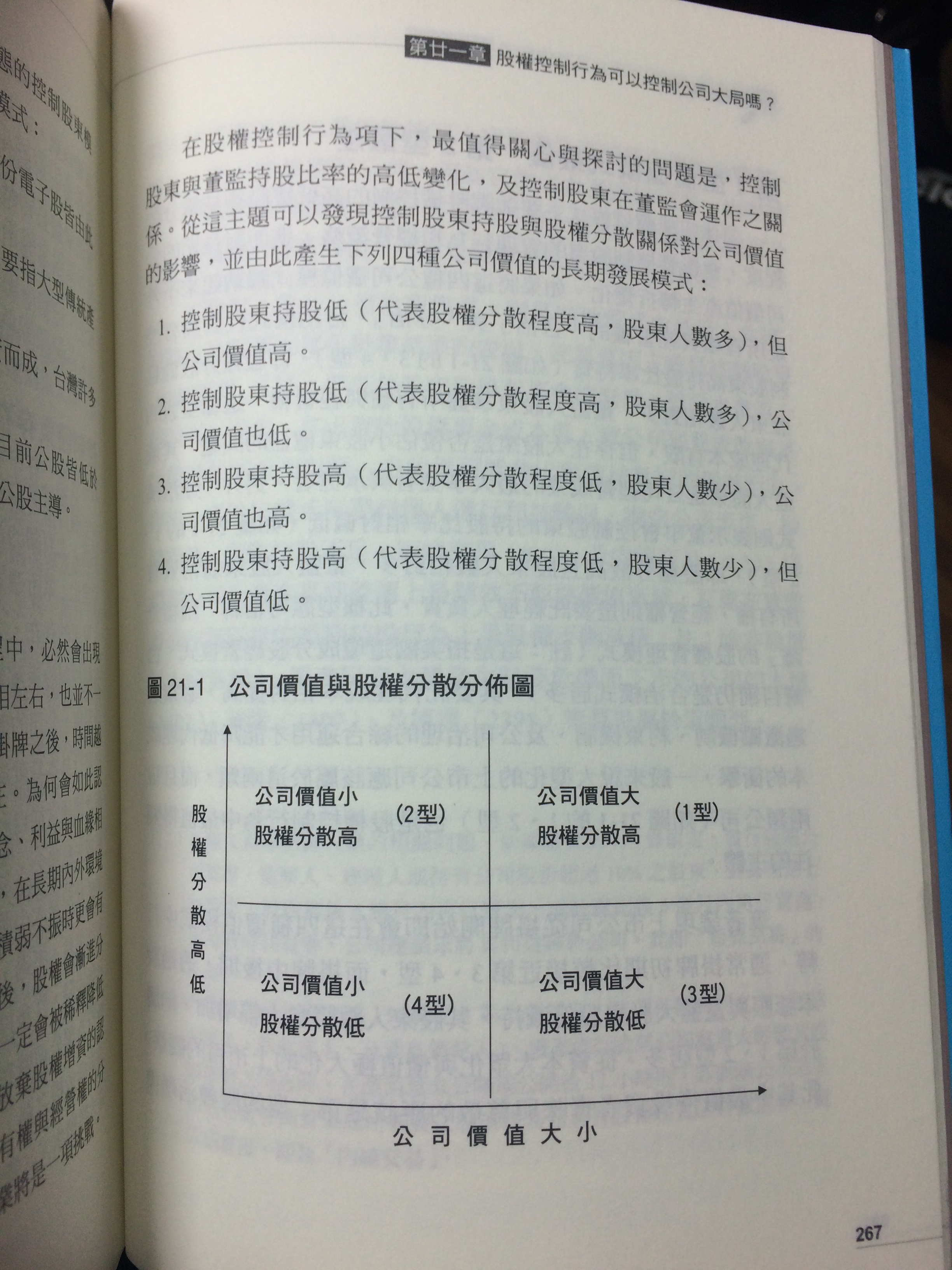

同時張博士認為公司價值和股權分散有關係 P267 。

並且隨著時間,公司規模變化讓資本額與持股比例變化,法規規定資本額在3~10億元 – 全體董事持股需至少10%,監察人至少1%;

本篇後章舉了大陸國企、開發金、金鼎證券,南科和力晶這些案例270-275頁

指標八:董監事質押比:張博士在認為質押比最好是0,但是使用程式選股需要數字,所以設定10%。

財報的秘密158頁,張博士說『董監大股東和經理人的誠信是判斷危機公司的最重要因素』,用量化指標如下:

- 控制股東與董監事持股比例不斷持續下降

- 控制股東是股比率低且長期掌控董事會

- 董監事持股質押比中高且企業獲利能力低

159頁,張博士列出54家危機公司表格資料。

指標九:上市櫃公司大於五年:

巴菲特不買新上市公司,他認為這種股票經過度炒作(雪球P360),張博士說:『聰明的市場投資人不會把新上市公司做長期投資』,加上這指標根本是市場常識。

重點是任何財務指標選股都是公開的算式,不管是誰使用指標,都不構成瓢竊。任何財務指標都是公開的算式,用公開的財務指標來做初步基本面選股是很正常的事情,不管你用三年、五年還是幾年,都是財報分析上的多年期比較的方式,這是每個懂財務分析的人都知道的基本常識。

若洪瑞泰您認為您錯了,就請公開道歉。您真的覺得被剽竊,也建議您採取法律行動以維護您的智財權 。

基於蒐證需求,本人兩本著作目前都在市場熱賣,若有需要可贈書與您,供您仔細研讀挖掘證據。

若證據力仍嫌不足,建議您或在您個人網頁上的鐵桿支持者報名參加本人兩天的課程積極蒐證。

如您所說,大家師徒一場,基於尊師重道,若您親蒞課程,將讓您免費旁聽,但若非您本人參加恕無優惠,因近期課程推出後很快都會滿額,建議提早報名。

祝 開課和投資都賺大錢 &身體健康

雷浩斯