(圖片取自網路)

上一篇文章我們提到了葛林布雷的『神奇公式MAGIC FORMULA』,這公式有兩個參數:高 盈餘殖利率(Earnings Yield)和高 資本報酬率(Return on capital),接下來我們來談什麼叫做 盈餘殖利率 (Earnings Yield)

什麼叫做 盈餘殖利率(Earnings Yield)?

台灣投資人對這個詞比較陌生,在葛林布雷的書裡面,盈餘殖利率(Earnings Yield)的公式是= EBIT / EV,這個數字在台灣比較少投資人使用。

我們把這個公式簡化修改,盈餘殖利率(Earnings Yield)公式=EPS / 買進價格。

從公式我們可以了解到,盈餘殖利率(Earnings Yield)就是用你的買進股價,去買一間公司的獲利金額,而公司的獲利金額有可能成長,持平,或者衰退,造成盈餘殖利率的變動,投資人如果想要穩定的長期報酬率,就要買進一間有競爭優勢,持續獲利的公司。

因此盈餘殖利率(Earnings Yield)的定義就是:『用多少價格買入這間公司的獲利能力』,這個公式就等於『外部股東報酬率』。

盈餘殖利率 = 本益比的倒數

我們把盈餘殖利率公式對調一下,就會知道盈餘殖利率等於本益比的倒數。

EPS *本益比(PE) = 股價

盈餘殖利率 = EPS / 買進價格

舉例來說:

如果A公司EPS 4元,股價40元,那樣本益比就是10倍 (EPS 4元*PE 10=40元)

A公司的盈餘報酬率就是10%(EPS 4元 / 股價40元=10%)

大部份投資人最熟悉的就是本益比,高本益比代表股價上漲的兇!例如先前提的A公司,如果他的本益比飆高到40倍,投資大眾會以為股價飆高!

但是它的股價還是40元,為什麼? 因為公司的EPS下降到1 元,所以本益比飆高,股價還是沒漲。

改用盈餘殖利率(Earnings Yield)來看,就只剩2.5%,報酬率相當的低,如果只有這個報酬率,投資人還要承擔股價下跌的風險,非常不划算。

看本益比,你關心的是『股價有沒有漲』,看 盈餘殖利率 (Earnings Yield)你關心的是『公司的獲利能力』。

投資人投資股票,原本就是重視公司獲利能力大於市場波動,如果公司的獲利能力不變,股價暴跌,這時候就會產生安全邊際,當市場先生抓狂的時候,盈餘殖利率 (Earnings Yield)就會飆高!

盈餘殖利率突然飆高或消失?

有時候會突然出現一間公司盈餘殖利率突然飆高的狀況,這表示EPS提升,不過投資人不必高興的太早,因為很可能是一次性業外收益。

例如我的書<雷浩斯教你小薪水存好股又賺波段>裡面提到9912偉聯,偉聯2012年第四季EPS飆高是因為賣土地,這是一次性收益,不是常態收益。

所以暫時性的盈餘殖利率飆高到50%不必高興,這種情況不會長久。投資人要買的股票是長期本業獲利的公司,不是靠土地收益的公司。

還有,虧錢公司就沒有盈餘殖利率,我們以1538正峰新為例,這間公司這幾年都虧錢,所以盈餘殖利率的當然是無。

遇到這種公司連看都不用看,投資要要賺錢,就是要買有獲利能力的公司,何必去買沒有EPS的公司呢?

比對投資個股的機會成本

盈餘殖利率(EarningsYield)不是新鮮的東西,只是台灣比較少人提,在葛拉漢的選股法則之中,很早提出選股的高盈餘殖利率(EarningsYield)要打AAA級債卷的兩倍。

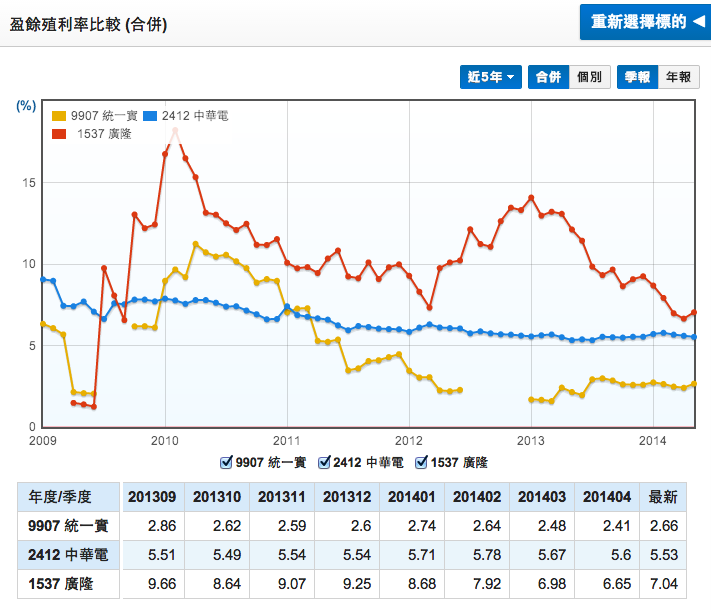

除了和債卷比,你也可以和你想投資的其他標的比較,例如中華電信是大家最常談到的定存股,如果你想考慮買進從2412中華電信、1537廣隆、9907統一實三間公司,可以比對這三間公司的盈餘殖利率的高低。

從中可以看到9907統一實這間高資本支出的公司目前盈餘殖利率低於中華電信,只有2.66%。而1537廣隆的盈餘殖利率高過中華電信,最新是7.04%!

所以投資人可以自行判斷看哪一個標的相對便宜,買入才划算。

總結:

- 盈餘殖利率就是買一間公司的獲利,他是本益比的倒數,也是外部股東報酬率

- 使用盈餘殖利率的時候要扣掉一次性業外收益,虧錢的公司就沒有盈餘殖利率。

- 如果想比對投資標的那個划算,可以比較他們的盈餘殖利率。

警語:

本文純粹是個人就公開資訊進行分析思考,內容僅供參考,其觀點完全主觀,且不保證觀點正確無誤,資料如有未盡完善,恕不負責。讀者不可以此文內容作為投資操作依據。所有資訊不應視為投資建議,讀者需自行思考判斷,決定自己的投資行為與承受投資風險。