雷神盃:

雷浩斯價值投資講座學員限定的獎金賽,比賽隊伍必須在15-20分鐘報告一檔個股,同時接受5分鐘三位專業裁判問答。

首次舉辦吸引八隊參加,同時有70位學員觀戰,是國內首見的個體投資人專業分析競賽。

本文作者為雷浩斯價值投資講座學員:國維、偉智、Brain,第一屆雷神盃比賽結果第一名。以下為比賽報告內容。

- 分析動機:

結合組員三人分別任職於零售通路業、資訊服務、電腦硬體產業之領域,篩遠出協助零售餐飲業者,對使用者進行大數據分析之軟硬體服務的供應商-振樺電子

- 公司簡介:

振樺電成立於1984年8月11日,原名「振樺實業有限公司」,總部位於新北市五股區,早期為電腦週邊代工廠,1987年更為現名後,將業務重心轉為POS系統及其週邊產品之研發、製造及銷售,1991年成立自有品牌「POSIFLEX」。產品現今已行銷全球,2013EPOS市占率約5%世界排名第四。公司於2005年7月掛牌上櫃,2012年11月轉上市。

營業項目與產品結構:

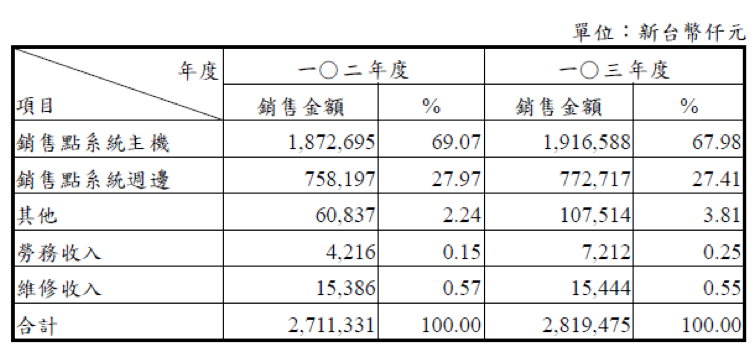

公司產品涵蓋一體成型POS系統、可程式化鍵盤、LCD顯示器、觸控式顯示器、客戶顯示器、光偶合條碼掃描器、錢櫃、條碼讀卡機、指紋辨識器、POS印表機,以及POS週邊產品等。

2014年系統主機佔68%,周邊佔比約27%

系統主機毛利較高,周邊較低(例如:錢箱),但為滿足客戶一站購足的需求,公司仍會銷售POS周邊相關產品,基本上維持7:3

產業發展概述:

POS產業(Point of Sale銷售點終端)的發展大致從1960~1970年開始,首先是歐美先進國家利用大型電腦主機及其末端機來作為大型商場及連鎖店等銷售點之銷售管理,以達精確化,節省人力及連鎖調撥貨物之管理,功能雖強大但價格昂貴無法廣為使用。

1960年後期,日本率先研發出電子收銀機(Electtronic Cash Register,ECR),其功能與效率遠超過傳統機構之現金收銀機(Cash Register)可將日常交易紀錄作金額、數量、產品別及客戶層級等分析,以達成銷售管理之基本訴求,故早期餐飲及零售業者廣泛使用。

後來隨著國民生活水準提高,消費習性改變,零售市場開始出現結構性的改變,大型賣場或量販店,連鎖店取代了傳統雜貨店而興起,日常交易複雜度提升,新一代的POS系統因應而生,且伴隨電腦產業的蓬勃發展,POS系統相關的軟硬體整合技術漸趨成熟,應用功能不斷創新,強大的資訊整合能力及網路擴充功能,使其逐漸取代電子收銀機,成為POS市場之主流。

產業特性:

1.屬於重視高彈性、快速反應及產品穩定性的高度客製化之市場(若以振樺電所定位的市場,市佔率5%,年營收30億來估算整個品牌市場產值大約600億,對比PC、NB等家用市場,光仁寶電腦一年營收就有8500億,真的非常利基型)

2.前六大廠市佔率不超過60%(振樺電第四大佔約5%)

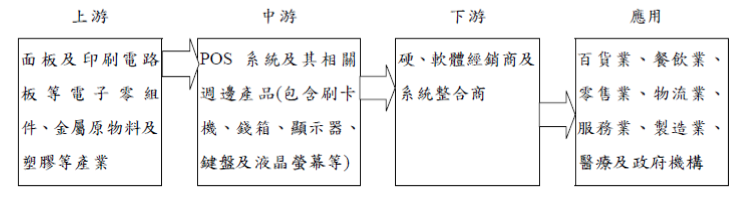

產業之上、中、下游關聯性

- 財務指標分析

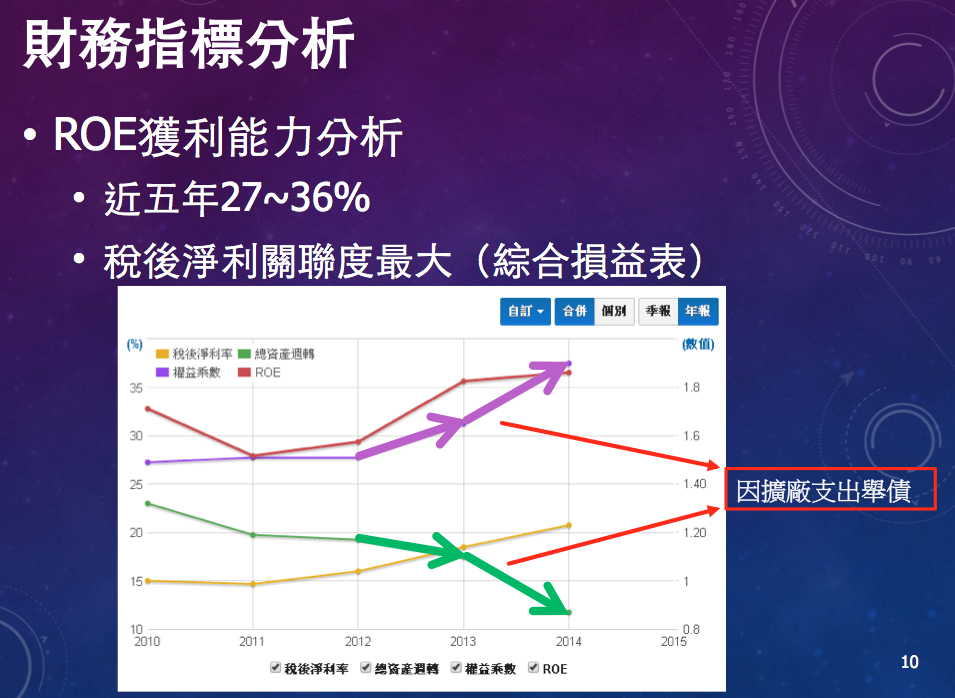

ROE獲利能力分析

ROE 近五年 介於27%~36%之間,是屬於高獲利能力型

經杜邦分析拆解後ROE的提升,與稅後淨利的提升關連度最大,後續分析重點為損益表。

PS:2013起因為擴廠支出舉債造成權益乘數提昇,但也因總資產週轉下降互相抵消

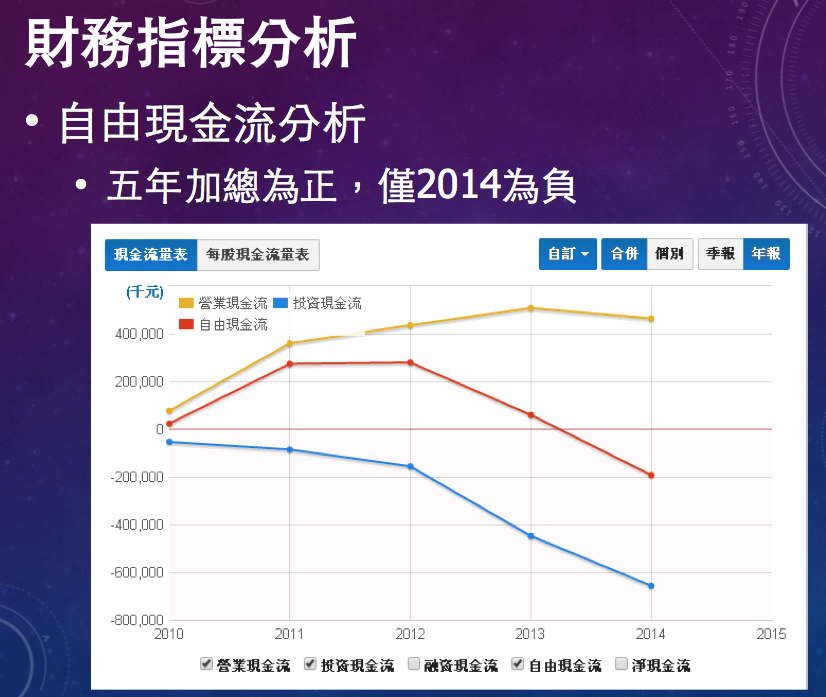

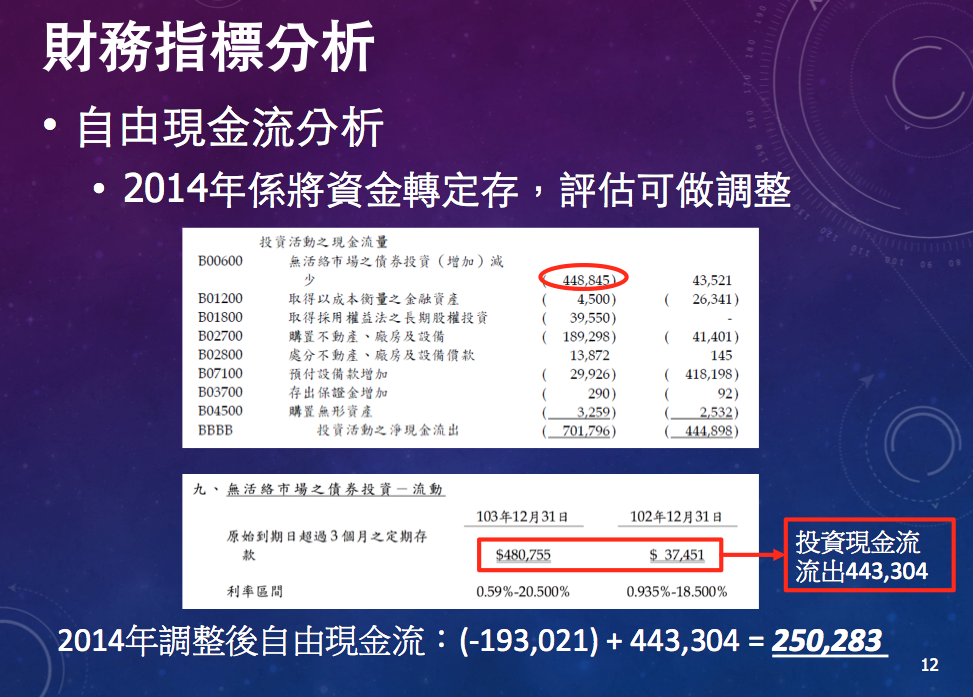

自由現金流分析

近五年自由現金流只有2014年為負數,但五年加總為正

但細看2014年的投資現金流的明細,有448845(千元)的短投流出(附註標示為定存)

故扣除此部分的話,2014年的自由現金流還是正數

盈餘品質近五年只有2010年低於70%,主因為應收帳款及存貨都比2009年大幅增加

綜合以上三大指標之結果,屬於獲利矩陣A級之公司(近五年ROE大於15%,且自由現金流年年為正)

稅後淨利成長(率)及損益表三大比率分析

損益表

近五年營收、毛利、營業利益、稅後淨利都呈現年年增長的狀況

| 年度/季度 | 2010 | 2011 | 2012 | 2013 | 2014 | 增加 | 比率 |

| 營收 | 2,111,543 | 2,180,593 | 2,324,726 | 2,711,331 | 2,819,475 | 707,932 | 33.53% |

| 毛利 | 941,867 | 881,530 | 953,711 | 1,120,075 | 1,177,116 | 235,249 | 24.98% |

| 營業利益 | 465,104 | 388,567 | 468,724 | 593,025 | 654,916 | 189,812 | 40.81% |

| 稅前淨利 | 397,837 | 400,357 | 454,903 | 612,763 | 701,425 | 303,588 | 76.31% |

| 稅後淨利 | 316,702 | 319,883 | 371,797 | 501,206 | 585,291 | 268,589 | 84.81% |

| 母公司業主淨利 | 315,913 | 318,453 | 375,461 | 507,483 | 580,115 | 264,202 | 83.63% |

尤其是營業利益的成長率大幅超過營收成長率

2011毛利較2010年低主因是認列大額的存貨跌價損失及員工認股分紅費用化及材料成本上升影響

2012年開始毛利率重回增加的趨勢,主因為國際參展直銷策略效益顯現(直接接觸及服務潛在客戶,而不用透過代理經銷商銷售商品減損利潤)

營業費用率從2010年的22.58%下降至2014年的18.52%,費用沒有因營收成長而增加比例,反而因控制得宜而比例下降

細看費用狀況 (單位:億)

| 本業獲利 | 2014 | 2013 | 2012 | 2011 | 2010 | |||||

| 金額 | % | 金額 | % | 金額 | % | 金額 | % | 金額 | % | |

| 推銷費用 | 2.07 | 7.36 | 2.17 | 8.01 | 2.02 | 8.68 | 2.13 | 9.79 | 2.12 | 10 |

| 管理費用 | 2.18 | 7.75 | 2.16 | 7.96 | 1.95 | 8.4 | 1.95 | 8.95 | 1.87 | 8.87 |

| 研究發展費用 | 0.96 | 3.42 | 0.94 | 3.47 | 0.88 | 3.8 | 0.84 | 3.87 | 0.78 | 3.69 |

| 營業費用 | 5.22 | 18.5 | 5.27 | 19.4 | 4.85 | 20.9 | 4.93 | 22.6 | 4.77 | 22.6 |

| 營業利益 | 6.55 | 23.2 | 5.93 | 21.9 | 4.68 | 20.1 | 3.89 | 17.8 | 4.65 | 22 |

推銷費用沒有增加,佔營收比例下降非常明顯

管理費用增加但佔營收比例反而下降

研發費用增加但佔營收比例反而下降

- 五力分析

- 對上游廠商:少量多樣的客製化產品,對上游零組件廠商難有採購的規模優勢,從國內同是POS產業的廠商「飛捷」年報揭露(營收規模比振樺電還高)的進貨廠商來源第一大列出「聯強國際」(屬於3C,通資訊產品的代理商)即可推論此結果。

- 對下游客戶:客戶群國內外包括麥當勞、環球影城、誠品、85度C、誠品、新光三越、SOGO、大潤發、OK便利超商、麥當勞、環球影城等…知名通路,但從應收帳款天期60天和超過40%的毛利率來看,振樺也並非劣勢,而是因為高度的客制化商品而享有合理利潤。

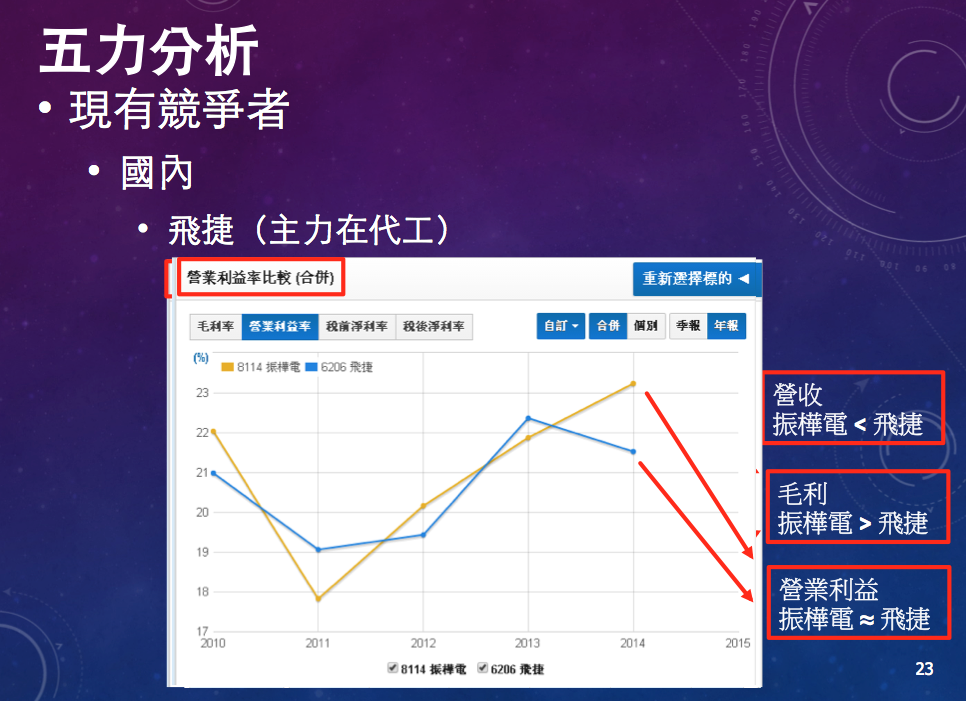

- 現有競爭者:國外包含 Toshiba(市佔約23%)、NCR、Wincor-Nixdorf(市佔約8%)、Micros、Fujitsu,國內有飛捷、伍豐等…..。2012年有IBM出售POS部門給Toshiba,振樺電趁此整合之際,增加市佔率,2013年營收獲利相對亮眼。近期Wincor為美商Diebold收購,可望加速振樺電晉升第三大。國內競爭者飛捷主力在代工,營收規模大於振樺,但毛利率不及振樺電。但因為振樺電發展品牌費用較多,故反映於營業利益率則兩家公司在伯仲之間。

- 潛在競爭者威脅:因此高度客製化之市場加上先行者優勢,我們研判未來加入之廠商難以產生威脅,大廠因為市場規模小,也不容易跨足此市場。

- 替代品威脅:雲端及行動裝置(APP)之應用,後續仍要觀察,但POS業者在產品的設計展現出來的創意及硬體的工藝,實在不是一般平台業者可達到的。

產品連結使用影片(此產品還得到2015德國紅點設計獎Red Dot Award)https://www.youtube.com/watch?v=42mfYUlp6Iw

- 競爭優勢

- 品牌(雖還不到百年品牌,但因品牌而帶來的毛利優勢確實有展現)而對其他大廠品牌而言,振樺電是屬於高性價比的品牌產品

- 轉換成本優勢(高度客製化)

- 每年不斷投入研究發展費用取得關鍵零組件的技術優勢(無風扇、NFC認證、EMV 認證等…)

PS:產品耐操耐高溫,一般室溫30就熱,市場標準是要耐40度溫, POSIFLEX 偏要做到耐50度溫

- 銷售通路:全球6家分公司及50多家經銷代理商

- 未來關注

- 產品ASP下滑,如果銷售數量沒有成長,會造成營收的下滑(2014年有止跌)

- 入股第三方支付業者毆付寶之後帶來的效益(POS收銀亦為行動支付概念的一環)

- 土城新廠完工後的效應(預估在2016年第三季左右完工)雖然目前還未感受舊廠五股廠有產能吃緊的狀況

- 2016EPS預估

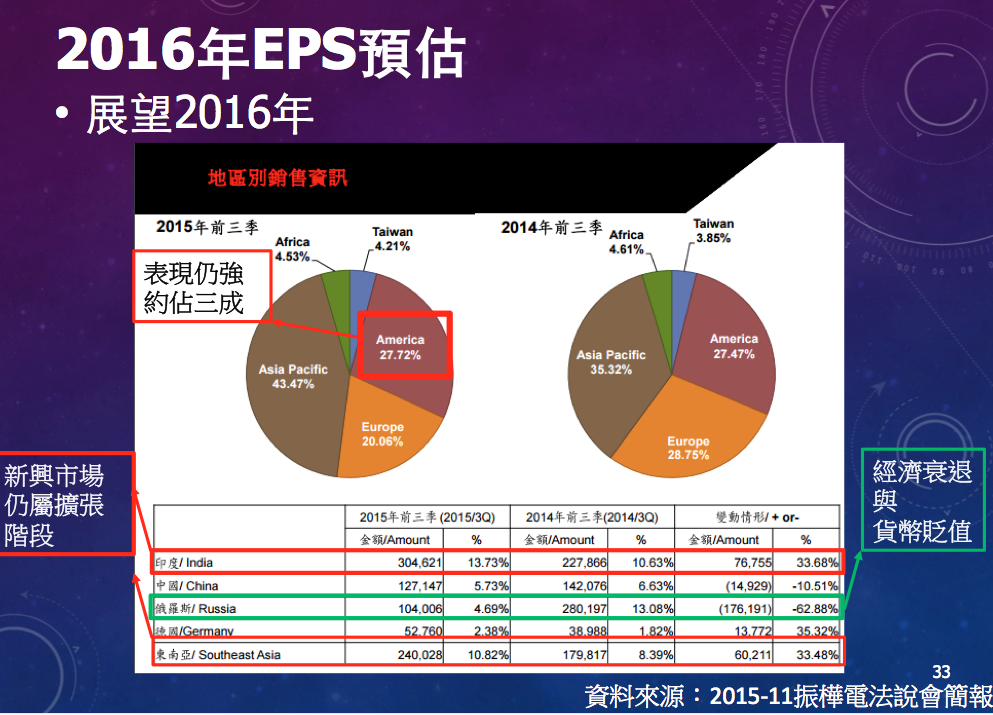

2014年印度、中國大成長。但屬於歐洲市場的第二大銷售點俄羅斯卻摔了一跤

2015前三季 印度仍維持大幅成長,中國小幅衰退,俄羅斯大幅衰退,東南亞大幅成長,但2015年整提營收仍較2014年成長約7.2%

綜觀以上可發現振樺的市場分散性相當夠,最近動能最強仍在印度及東南亞等新興市場,而各區域雖有消長,但每年整體都還能維持穩定的成長。

展望2016年

1.美國景氣表現仍強(POS與景氣相關大)佔振樺營收第一的分公司據點(約30%)

2.新興市場、東南亞、印度仍屬於擴張階段

3.歐洲去年在俄羅斯拖累(經濟衰退及貨幣貶值)、恐怖攻擊而導致基期甚低,將回復成長,另外美商Diebold併購德國Wincor,POS市占有望再度釋出

4.打入保守的日本市場,上季並於日本設立分公司

綜合以上四點,我們認為2016年營收成長率可望達雙位數

| 2015營收 | 3024000 |

| 2016營收成長10% | 3326400 |

| 2016稅後淨利以21%預估(保守) | 69854 |

| 股本 | 6.77億 |

| EPS | 10.32 |

感謝聆聽報告。

警語:

本文純粹是學員隊伍為參加比賽就公開資訊進行分析思考,內容僅供參考,其觀點完全主觀,且不保證觀點正確無誤,亦不追蹤更新資料,本文資料如有未盡完善,恕不負責。讀者不可以此文內容作為投資操作依據。所有資訊不應視為投資建議,讀者需自行思考判斷,決定自己的投資行為與承受投資風險。