獲利穩定或者穩定成長的公司要用「本益比」估價,若 獲利不穩定,或陷入虧損時,我們就要改用「股價淨 值比」(Price-Book Ratio,簡稱PB值),這是本益比之外最 常見的估價法。

股價淨值比的公式為「股價/每股淨值」,簡單說就是 股價相對於每股淨值的倍數。

在資產負債表中,淨值(股東 權益)是資產扣掉負債之後的錢,股價淨值比<1,代表股 價低於淨值,通常會被認為股價跌到便宜的價格了;這形同 把平常價值100元的東西,以低於100元賣給你,如果這是 百貨公司的打折特賣,肯定吸引爆滿的人潮。

可惜,股市不是百貨公司,實務上公司股價淨值比<1的 狀態並不算罕見,「便宜」買進以後等了好長時間,股價卻漲不起來,所以有些投資人認為以股價淨值比估價並不管 用。

有些股票因為淨值高於股價,給予投資人「公司清算後,小股東拿到的錢,高於買股票的成 本」這種誤解。

實際上,投資人忽略了一個重要的問題── 「淨值有沒有價值」,如果一間公司的淨值不存在價值,那 麼即使跌破淨值,也不代表股價便宜。

因此,並不是股價淨值比不管用,我們應該重新確認淨 值的價值,就能清楚看出真相。

調整法》扣除無用的無形資產,找出真實價值

資產負債表當中,是由資產、負債、股東權益3大項目組 成,左方的「資產」,即等於右方的「負債」加上「股東權 益」。在資產的部分,有一項「無形資產」,例如商標權、 專利權……等非實物存在的資產。

當一間公司的無形資產比較多,我們就可以使用這套調整法來調整淨值的數字,重點在於,能帶來現金流量的無形資產才有價值,不會帶來現金的,我們就要扣掉。

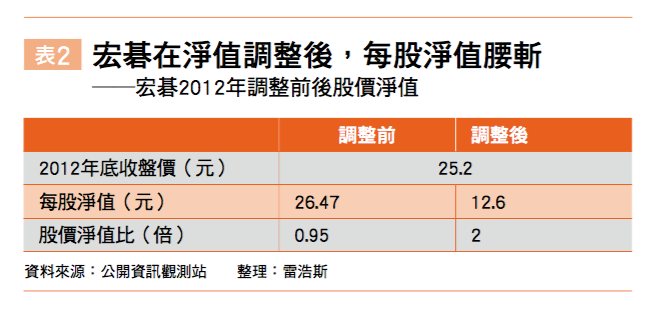

範例1》宏碁——2012年底淨值調整後,價值剩一半

以宏碁(2353)為例,從2002到2010年,每年EPS平均 4.4元,到了2011年與2012年都是虧損的狀態,此時我們便 應該用股價淨值比來估算其合理股價。2012年底,宏碁每 股淨值是26.47元,2012年底收盤價是25.2元,股價淨值比 0.95倍,這樣看來股價已經接近淨值,算低估嗎?

◎調整前:

攤開宏碁2012年的資產負債表,可看到左方的資產為 2,266億元,其中無形資產有393億元,右方的負債總計 1,516億元,股東權益則為750億元(詳見表1)。

◎調整後:

利用「調整法」,我們要把資產當中的無形資產393億元 扣除掉,同時,也要把相同的金額,從股東權益中扣掉,才 能保持「資產=負債+股東權益」的平衡。而393億元,則 可扣在股東權益中的資本公積部分,扣除之後,股東權益剩 下357億元。

◎結論:

調整後的股東權益357億元,再除以普通股的股數,每股 淨值變成12.6元,比調整前硬生生少了一半,對應25元的股 價,股價淨值比有2倍,並不算被低估,當然也不存在著安 全邊際(詳見表2)

本文為:雷浩斯教你存好股又賺波段 ,第三篇節錄。

延伸閱讀:三條線教你淨值分析!