撰文者:雷浩斯2013-07-25 原文連結

不過,並不是所有公司都適合用本益比估價,如果公司每年獲利忽高忽低,本益比會失準,必須是獲利穩定的公司才適合。不適用本益比估價法的公司,可以採用後面兩章談的估價法。如何確認一家公司獲利穩定,可適用本益比估價法?請讀者評估以下5個重點:

評估重點1》獲利來源主要是本業收益

正常的狀況下,獲利飆高,淨利率也會跟著提升。若獲利當中有一次性的業外收益,淨利率會突然暴增,並且高於營業利益率,這時必須扣除一次性業外收益後再評估。

評估重點2》營收成長與獲利成長呈現一致性

具有成長性的公司,是靠營收成長來帶動獲利成長;如果營收成長,獲利金額卻衰退,表示成長沒有帶來更多的獲利。這樣的成長力道不持久,未來可能會轉弱,就算營收成長也不必太高興。

評估重點3》未過度使用財務槓桿

若過度舉債,表示獲利成長是依靠財務槓桿,此時可以看到權益乘數提升,負債比也會提高,這類公司在景氣好時賺錢很快,但景氣變差時,獲利衰退也很快,權益乘數到3倍以上就要注意了。

評估重點4》EPS成長,盈餘品質走勢圖也正常

如果一間公司賺到錢沒有收回來,獲利能力就要打折扣,當「盈餘品質走勢圖」出現異常狀況,就算EPS成長,本益比也不會提升。

評估重點5》股本增加主要靠盈餘轉增資,而非現金增資

本益比跟EPS有關,EPS等於稅後淨利除以「在外流通股數」,在外流通股數等於「股本」除以10。所以股本愈大,EPS的數字就愈低。股本增加有兩種,一種是「盈餘轉增資」,另一種是「現金增資」。盈餘轉增資就是公司靠自己賺來的錢配出股票股利,這樣的成長較具穩定性與可預測性;但喜歡現金增資的公司,代表常有資金缺口,這時候每股自由現金流會呈現負值。缺資金的公司,營運不穩定因子較多,股價也比不缺資金的公司更容易下跌,即使每年的EPS還不錯,但若哪一年出了事,通常就是大事。

5評估重點幫企業獲利做體檢

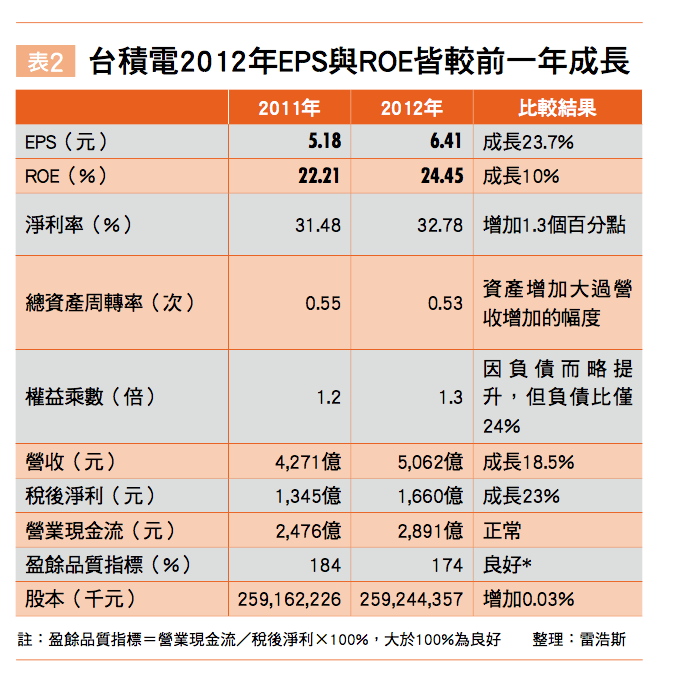

以台積電為例,2012年無論EPS或者ROE都比前一年進步(詳見表2),我們來用以上5重點評估它是否為獲利穩定的公司:

評估重點1》獲利來源主要是本業收益嗎?

評估結果:兩年來淨利率都是31%~32%左右,主要為本業收益。

評估重點2》和營收比較,獲利的成長性如何?

評估結果:營收成長18.5%,淨利成長23%,雙雙成長。業務量增加的同時,還改善了經營效率,促使淨利成長大過營收成長,這屬於極優的狀況。

評估重點3》是否過度使用財務槓桿?

評估結果:負債增加,但是權益乘數才1.33倍,沒有到3倍以上,負債比僅24%,影響不大。

評估重點4》盈餘品質走勢圖是否出現異常?

評估結果: 兩年來盈餘品質皆大於100%,相當良好。

評估重點5》股本增加是盈餘轉增資?還是現金增資?

評估結果:股本只增加0.03%,增加的原因是員工認股權

以評估結果綜合看來,可確認台積電是一家獲利穩定的公司,當然也很適合用本益比來判斷內在價值。

最後一個提醒,計算本益比所用的EPS,一般來說,是以年為單位,如果當年的資料還沒出來,可以用「近4季EPS」相加當作新的EPS。

延伸閱讀: 獲利夠穩就用本益比找買賣點

本文收錄在『雷浩斯教你小薪水存好股又賺波段』