雷神盃活動:

雷浩斯價值投資講座學員限定的獎金賽,比賽隊伍必須在15-20分鐘報告一檔個股,同時接受5分鐘三位專業裁判問答。首次舉辦吸引八隊參加,同時有70位學員觀戰,是國內首見的個體投資人專業分析競賽。本文作者為雷浩斯價值投資講座學員 查查兒隊,第一屆雷神盃比賽結果第三名,以下為比賽報告內容:

聯亞光電

一、簡介

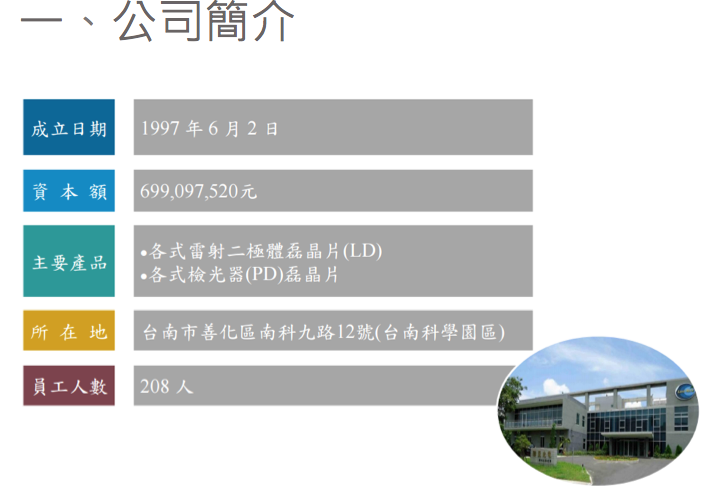

聯亞光電工業股份有限公司創立於1997年6月,主要從事生產以砷化鎵(Gallium arsenide)與磷化銦(Indium phosphide)為基板的Ⅲ-Ⅴ族材料化合物之磊晶片。經由有機金屬汽相磊晶(OMVPE)技術製造的各種磊晶片產品,經後段芯片製程與封裝後,廣泛應用於光纖通信、消費性產品以及工業用途。

二、產品組合

提供以有機金屬化學氣相沉積(MOCVD)技術成長之各式磊晶片,種類包含:

雷射磊晶片(LASER diode)

(a)磷化銦(InP)雷射磊晶片:波長含括1200nm~1650nm(長波長),用於生產傳輸速度為2.5/10G的邊射型雷射晶片(材料決定波長,波長決定晶片速度),主要應用於光通訊及資料傳輸之雷射二極體。

(b)砷化鎵(GaAs)雷射磊晶片(2吋):波長含括 635nm~ 1100nm(短波長),主要應用於高功率雷射加工、bar code 掃描器、定位系統、醫療美容及數據中心通訊等設備中所需之雷射二極體。

檢光磊晶片(Photodiode)

(c)可分為砷化鎵(GaAs)及砷化銦鎵(InGaAs)兩種材料:波長含括650nm~1600nm,主要應用於光通訊器件中所需之光探測器、雪崩式探測器或雷射功率監控。

聯亞產品組合

三、產業上中下游

對光通訊產業而言,可概分為三個部分,光纖材料(光纖、光纜)、零組件(光電主動元件、光電被動元件)及光通訊設備等類別。聯亞是光通訊產業的最上游供應鏈,主要負責生產光通訊產業零組件中極關鍵的之雷射二極體(LD)磊晶片(Epi-wafer);搭配光纖雙向傳輸的需求,同時生產接收端檢光器(PD)使用之磊晶片(Epi-wafer),協助中下游廠商製成各式晶粒(Chip)與光纖模組。

在目前及未來的通訊產業,光通訊將為主流,舉凡行動通訊網路之基地台建置、光纖到府、雲端運算、Data Center 等需求,聯亞生產的磊晶片均為這些最終應用之關鍵元件。公司在光纖通訊的供應鏈的定位為各式磊晶片研發設計與製造,提供給具有元件製程、測試封裝等加工能力之客戶,製成的元件使用於光纖通訊之主動元件與收發器模組等產品。

光通訊產業地圖說明

四、光通訊產業趨勢

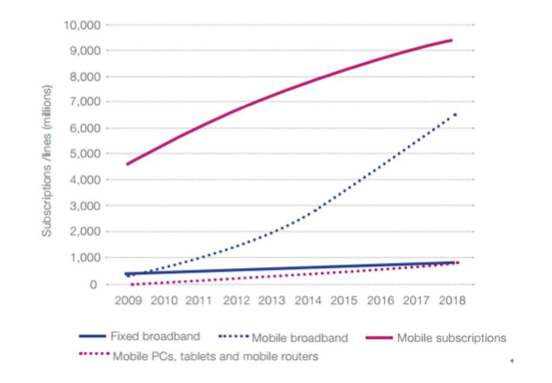

由於網路頻寬需求的不斷增加,帶動光纖通訊零組件需求持續成長。依據聯合國的國際電信聯盟(International Telecommunication Union, ITU)發布2014 年全球ICT 最新數據預測,全球網路用戶到2014 年底可望達到30 億,並將有23 億的行動寬頻用戶。另依據市場研究公司ABI Research研究顯示,2013 年全球有線電視、DSL 及光纖固定寬頻使用者總數比2012年成長6%,達到6.65 億人。其中光纖固定寬頻訂戶數為1.27 億人,比2012年增加29%,預測到了2019 年全球光纖寬頻市場的用戶數將達到2.65 億人,趨勢很明顯光纖將取代傳統的DSL和Cable架設。對聯亞而言,受惠於中國在FTTx 的建設以及全球對數據中心的需求,近五年度營收之平均年成長率超過30%。

固定寬頻與行動寬頻訂戶數趨勢Source : ABI Research

資料: TelecomPaper, Dutch Broadband

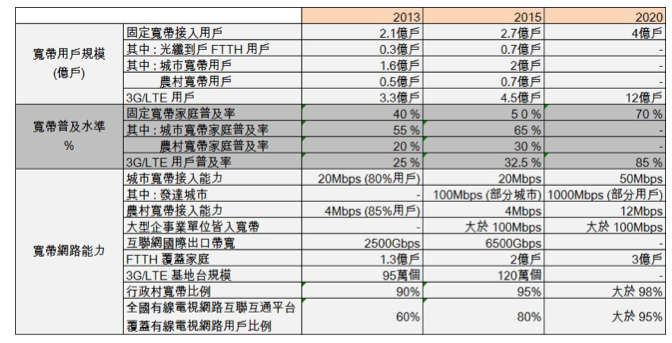

2013/8/17中國國務院正式發布了”寬帶中國”戰略實施方案,部署未來8年寬頻發展目標及路徑,意味着”寬頻戰略”從部門行動上升為國家戰略,寬頻首次成為國家戰略性公共基礎設施。而全中國光纖到府 2013目標3000萬戶, 2015年中進度已達6000萬戶,2015年底則需趕上7000萬戶目標。

2015/11/16由工信部主辦的”互聯網+”協同製造與創業創新發展論壇在深圳舉行,工信部副部長懷進鵬在論壇上表示,”互聯網+”為未來產業和技術創新的相互促進並支撐經濟發展帶來了新的成長空間,作為最重要的信息基礎設施,寬頻支撐着物聯網、雲計算等高新技術產業的發展,工信部未來將進一步加大”寬頻中國”戰略的實施力度。

“寬帶中國“發展目標與時間表

五、產品介紹

聯亞產品端總共分三大類:光通訊零件(60-65%)、矽光/雲端(30-35%)和工業用雷射(5%),下面接著介紹主要兩類產品的應用面讓大家比較容易了解。

1.光通訊產業:

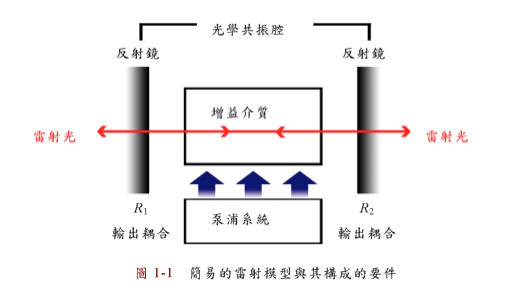

先來簡單講解雷射發光原理,雷射有三組成要素-活性介質、激發源及光共

振腔,「共振腔體」的結構類似於雙面鏡。「激發源」可分為電子跟光源,可視為能量的來源,能量打入「增益介質」,「增益介質」受到激發產生波長較窄的光源,光源在「共振腔體」來回反射,產生駐波,累積到一定強度後,光波就突破腔體產生雷射。依「增益介質」不同,分為:氣體、液體、固體及半導體雷射。氣體的雷射能量最強,主要用在工業加工技術;能量最弱為半導體雷射,主要應用在通訊傳輸。

接下來介紹用在光通訊的半導體雷射種類,主要先分成兩類『邊射型:共振腔與磊晶面平行』和『面射型:出光面其共振腔體與雷晶面垂直』;邊射型晶粒切割後,在出光正反面鍍上反射層,兩邊側面為粗糙面,但邊射型需切開才能檢視出光品質,出光面為橢圓,磊晶及封裝成本遠高於面射型,共振腔長度較面射型長,故光強度遠大於面射型,傳輸距離較遠。而面射型雷射與LED一樣,鏡面反射層在上下兩面,長度較邊射型短,由於腔體短,能夠累積的能量有限,所以其出來的能量並不高,低於邊射型雷射。

邊射型雷射又可再分為「FP-LD」及「DFB-LD」,FP-LD ( Fabry Perot Laser Diode)為原始半導體雷射,共振腔體長,發出的能量較高,但腔體長度大於光的波長,腔體並無法濾掉不必要的多餘波長,使得發出光具多波長,相對較雜,遠距離時訊號衰減,1公里以上雜訊較多。故演進為DFB-LD(distributed feedback laser diode),利用載子濃度在表面形成光柵,柵欄可過濾不必要波長,發出光為單波長,傳輸距離可以更遠。

| 雷射技術 | FP-LD | DFB-LD | VCSEL-LD |

| 發光類型 | 邊射 | 邊射 | 面射 |

| 功率 | 中 | 高 | 低 |

| 波長 | 有雜訊 | 單波長 | 有雜訊 |

| 成本 | 中 | 高 | 低 |

| 傳輸距離 | 中等 | 遠 | 近 |

半導體雷射種類表

2.矽光/雲端:

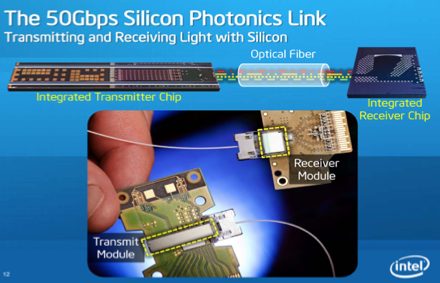

何謂矽光?目前光收發模組需要LD、PD及半導體運算元件及被動元件整合成一模組,成本涵蓋元件與組裝成本,雖然元件性價比逐年提升,進而壓低整體成本,但成本降幅還是有限,加上組裝成本難以降低,使得光傳輸價格仍昂貴。而所謂矽光積體電路便是將所有元件整合成一顆晶片,可大幅降低光纖模組成本,Intel指出矽光成本為一般光纖70%。近年更將取代銅線,晶片與晶片的傳輸將由矽光取代。 要達成矽光傳輸,光源是相當重要的難題,最理想的方式是整顆晶片全部採用矽半導體,但對矽這類間接能隙化合物,放出一個光子所需能量極高,且矽容易吸收光子轉為電能(太陽能原理),發光難度極高,目前實驗室僅能維持100 ns(連眨眼的時間都不夠),發光時間短且晶片燙,可行度極低。現階段光源採用三五族雷射晶片黏貼原矽元件上方式,假設單顆雷射晶片12.5 Gbps連接4埠,可達到單顆矽光晶片50 Gbps的速率。

Intel發表矽光50G傳輸模組

矽光的優勢? 依據Intel及Amazon的分析,數據中心每個月所需的成本,以伺服器的維護與升級佔比最高,高達54%,其次為電源傳送及散熱成本,佔比21%,電源耗損次之佔比13%。光纖接頭成本難以降低,相關設備昂貴,Intel遂而發展出矽光傳輸,根據Intel實驗所得數據,以100 Gbps傳輸速度,矽光成本將是一般光纖成本50%左右。

六、競爭優勢

個人評估聯亞的競爭優勢有5個方面

1.現有競爭者評估:聯亞是唯一大中華區專業雷射磊晶廠,其餘都是美日IDM寡占為主,這些IDM廠雷射磊晶片並不出貨給一般下游chip或封裝模組廠,但光通訊元件產業在大陸需求持續成長,去年GPON和EPON價格模組都在成長,而聯亞屬於半導體雷射產業關鍵上游唯一可以供應給下游磊晶片的廠商,兩大IDM廠因為市場寡占也不願積極擴廠及外賣狀態下,聯亞持續可以保持不可取代的優勢。

2.替代品威脅:雷射磊晶片技術主要以MBE和MOCVD兩種技術為主,MBE特性為精密高、成本高和磊晶速度慢,而MOCVD特性則為精密度稍差、但成本較低和累積速度快,但以目前聯亞的經驗與技術,MOCVD的磊晶技術與MBE比較起來並沒差別,且MOCVD生產成本及生產速度遠優於MBE,可預期未來數年,雷射磊晶的生產技術仍以MOCVD為主。

3.低營運成本:聯亞約一半以上MOCVD機台已折舊完畢,再來就是聯亞研發團隊有自己修改就行MOCVD機台能力,所以可以購買二手MOCVD機台進來做改裝,再來就是其他主要競爭IDM廠都在美日,人事成本明顯會比在台灣的聯亞還高很多。

4.先進技術:聯亞已經有15年以上專攻於雷射磊晶片經驗,對於下游每批磊晶片的訂購都是客製化生產,很多更是與下游客戶共同研發,之後效能的模擬再予試產,符合客戶客製化需求確認後才能作量產。

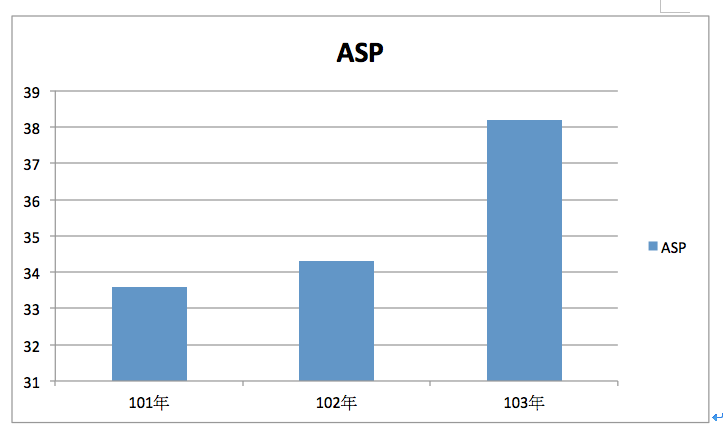

5.客戶轉換成本:產業進入障礙高,公司已通過主要客戶認證具先佔優勢,磊晶片由於必須完全依客戶指定之客製化規格;另一方面像從去年開始光通訊元件主流已從EPON提升成GPON產品,聯亞提供二次磊晶以及光柵的服務,可以讓下游客戶更快的速度推出GPON相關的產品,也可以大幅減低下游客戶對於機台設備的投資成本和新產品研發時間,增加客戶對於聯亞的依存度,因此客戶有極高的轉換成本,形成產業新進入障礙,對已進入者聯亞則形成很明顯先佔優勢,從近三年ASP也可看出聯亞對於客戶後端支援大幅提升了磊晶片的單價(33k→38k)。

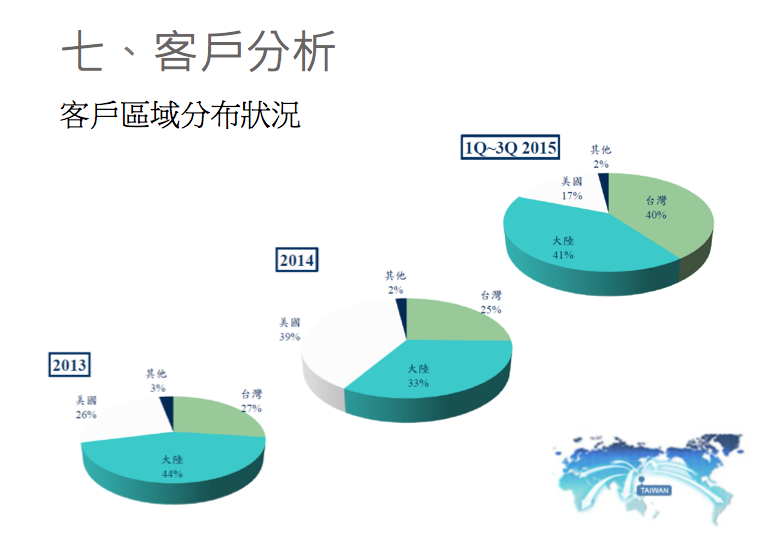

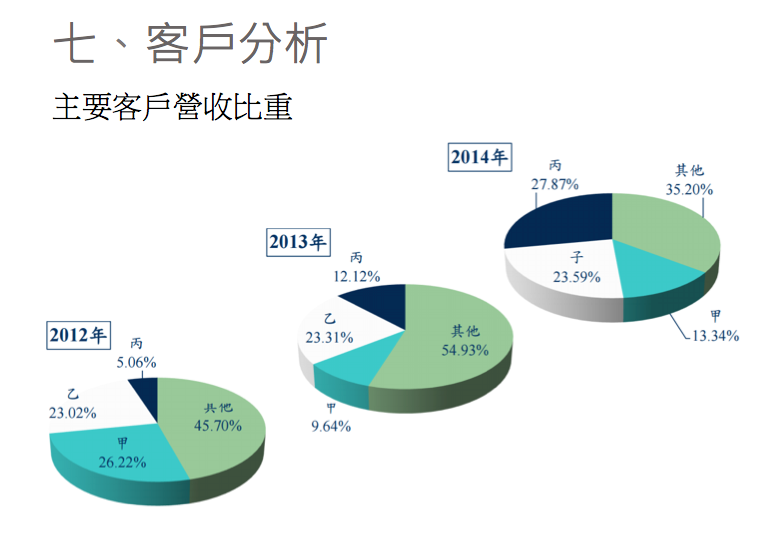

七、客戶分析

聯亞客戶群主要就三個區域,台灣、大陸和美國,之前大約都是三個區域平均30%上下,去年因為大陸政府寬帶中國計畫需求龐大,造成了台灣與大陸兩地廠商對於聯亞磊晶片需求成長很大,而使得圖表看起來美國地區的占比下降,但其實就金額所了解美國當地需求並沒有衰退,維持微幅成長,主要是另外兩岸的成長太大所造成的結果,去年大約兩岸的需求就占了營收80%以上,目前這趨勢看來持續。

聯亞客戶區域分布狀況

聯亞在2014年之前主要有三大客戶,甲:台灣華星光,乙和子:光迅科技,丙:美國IDM大廠Intel。

聯亞主要客戶營收比重

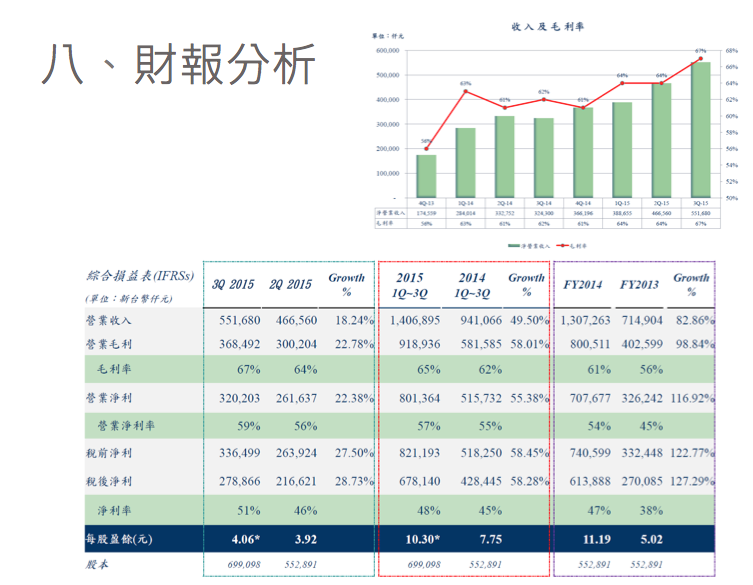

八、財報分析

受惠於光通訊產業快速發展,加上半導體雷射磊晶的寡占性,聯亞近三年營收的成長率一直維持在50%以上,毛利率更高達60%以上,去年更因GPON已成光通訊產業架設趨勢,毛利率更在去年Q3提升到到67%歷史新高。

在費用率方面近三年都控制在6-8%左右的,加上毛利率的成長,使得聯亞的稅後淨利成長往往大於營收的成長性,EPS因為去年Q3上櫃增資關係造成股本稀釋,所以才看起來沒這麼高。

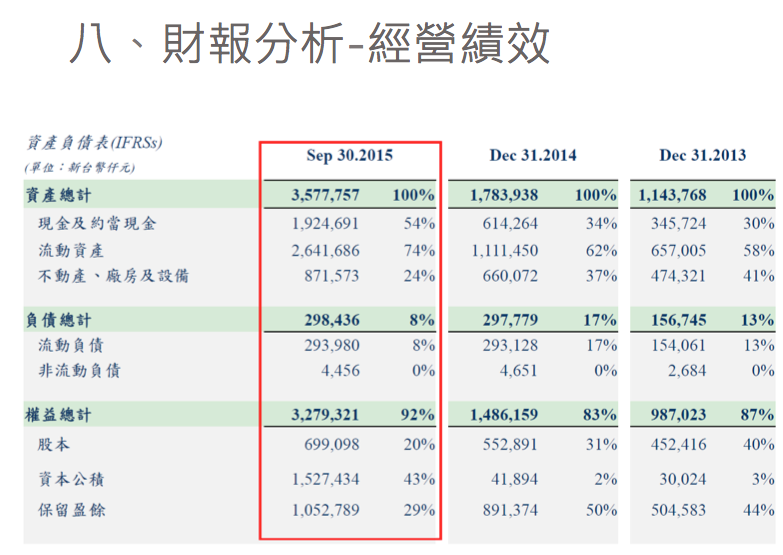

資產負債表的資產方面,由於去年Q3上櫃前的增資取得約15E資金,所以才看起來現金暴增,並沒有公司保留太多現金的問題,公司去年也運費這筆資金購買了2台新與2台中古的MOCVD機台,因此在固定資產增加了約2E,發言人去年底法說時提過這筆現金今年還會增加1台MOCVD和其他後端製程設備購買計畫,其他進一步的增加設備或機台計畫,會等到今年Q1評估後再作決定,另外也會增加現金股利的發放。公司負債方面可說是只有一般應付帳和稅金,沒有金融負債。

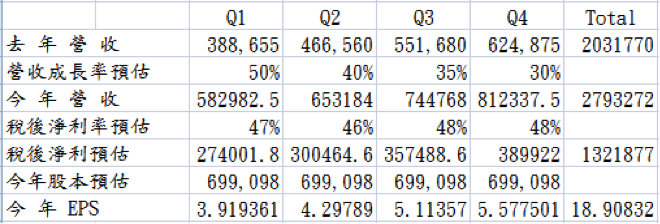

接下來是我對聯亞2016年EPS的預估,下面的預估是今年矽光計畫還是持續在試產階段,光通訊產業持續小幅成長,今年聯亞的EPS應該可以至少到19元左右。

【工商服務】

雷浩斯價值投資講座,教你質化分析與護城河 https://redhouse.statementdog.com/courses

警語:

本文純粹是學員隊伍為參加比賽就公開資訊進行分析思考,內容僅供參考,其觀點完全主觀,且不保證觀點正確無誤,亦不追蹤更新資料,本文資料如有未盡完善,恕不負責。讀者不可以此文內容作為投資操作依據。所有資訊不應視為投資建議,讀者需自行思考判斷,決定自己的投資行為與承受投資風險。