雷神盃活動:

雷浩斯價值投資講座學員限定的獎金賽,比賽隊伍必須在15-20分鐘報告一檔個股,同時接受5分鐘三位專業裁判問答。首次舉辦吸引八隊參加,同時有70位學員觀戰,是國內首見的個體投資人專業分析競賽。

本文作者為雷浩斯價值投資講座學員 幸福投資隊,以下為比賽報告內容:

一、關注主因

維熹屬於價值存股標的,每年盈餘約在4.25區間,連2008年亦有獲利2.97元,屬於相當穩定的標的。近一年來PE值來到7左右的區間震盪,顯然投入關注。

二、公司的業務與產業概覽

1.業務簡介

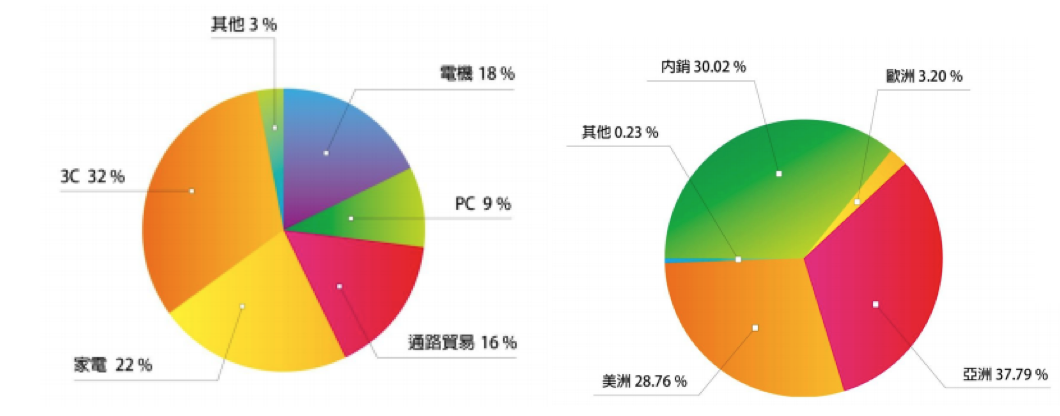

維熹主要產品為電源連接線材占營收八成,其他產品包含轉接頭、插座等占營收兩成。產品較大收入來源在3C、家電、機電與貿易通路,產品銷售對象相當分散。銷售地區為內銷、亞洲與美洲,顯見銷售地區相當分散。

資料來源:公司網站

2.連接器產業介紹

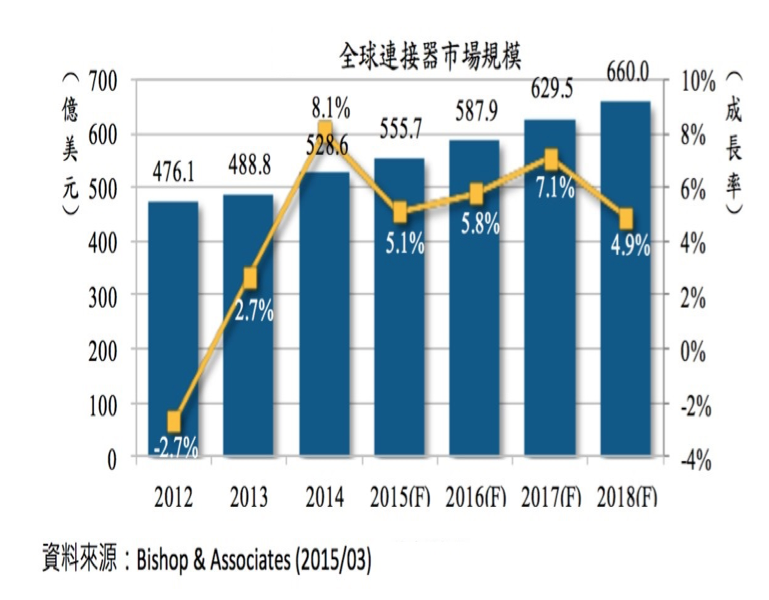

連接器主要用於元件之間的連接,為連接電路與訊號間的橋樑。隨著電子產品的推陳出新,依據Bishop and Associates的資料顯示,全球連接器產業產值在2014年達到美元528.6億,2015年預估亦來到555.7億美元,約有5.1%的成長幅度。顯示連接器產業呈現穩定緩慢成長的產業。

二、防守力分析

1.獲利換成現金能力

近年來換現金能力有持續下降的趨勢,進一步看2015年除非2015Q4有重大意外,不然2015年盈餘品質仍屬正常水位。

資料來源:財報狗

2.是否過度投資

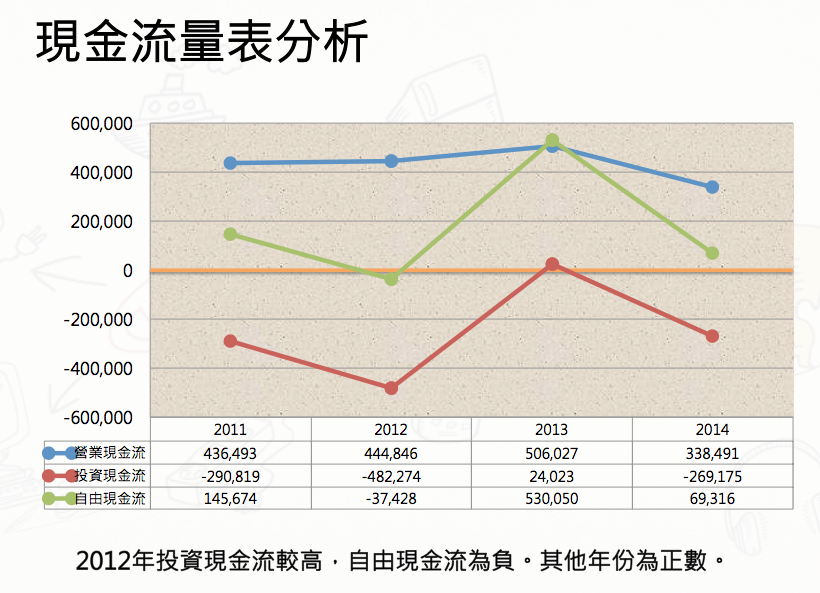

目前來看僅2012年處於負值,其它年均在正常水位應可放心。

資料來源:財報狗

3.下檔風險

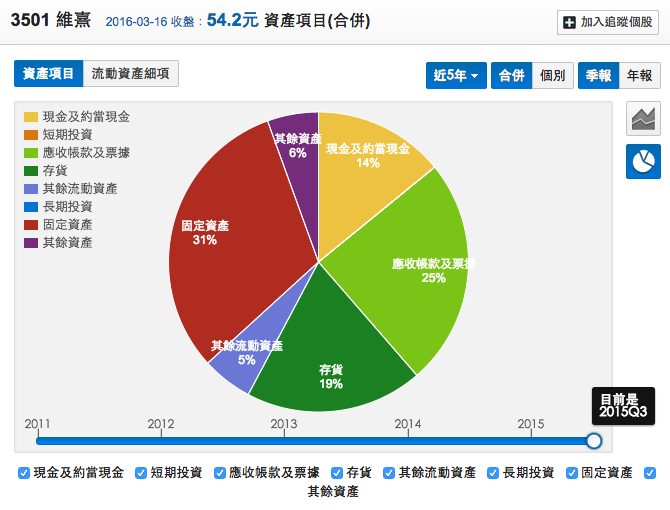

3-1 存貨與應收

存貨與應收款目前合計約佔總資產的51%,目前屬合理安全水位。即使被倒一半的帳,也占總資產的13%左右。更何況主要的大客戶是來自母公司以及GE家電等大廠。

資料來源:財報狗

3-2 負債分析

維熹負債幾乎都不超過25%,顯然不屬於燒錢的產業。

資料來源:財報狗

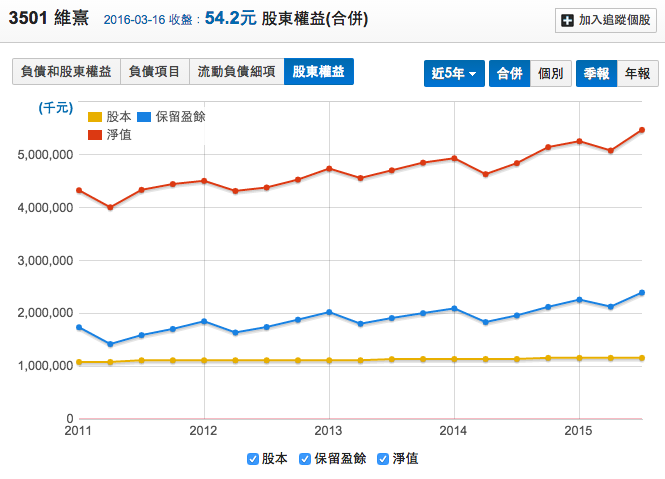

3-3 淨值分析

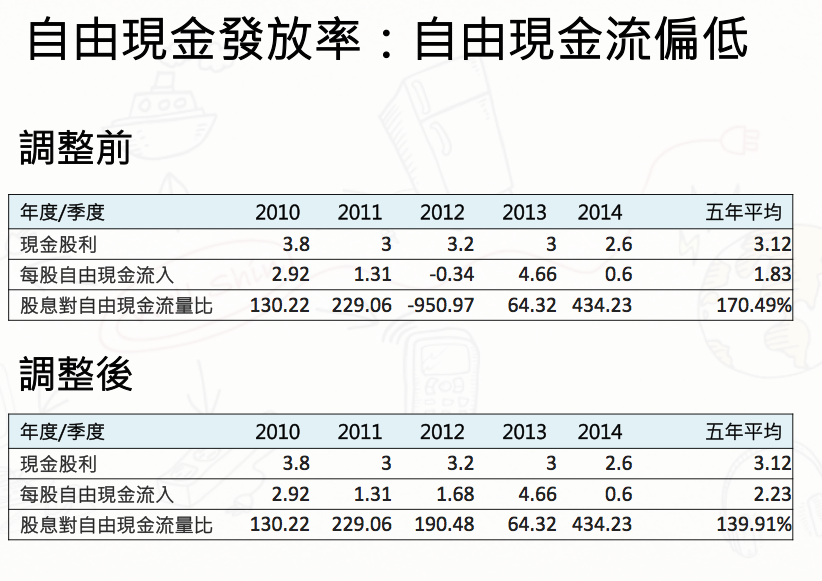

維熹淨值不斷成長,且淨值與保留盈餘幾乎呈現平行向上,雖因現金股息發放率較高,顯得保留盈餘占比較低。不過仍可知公司淨值增加來自獲利的增加。

資料來源:財報狗

三、攻擊力分析

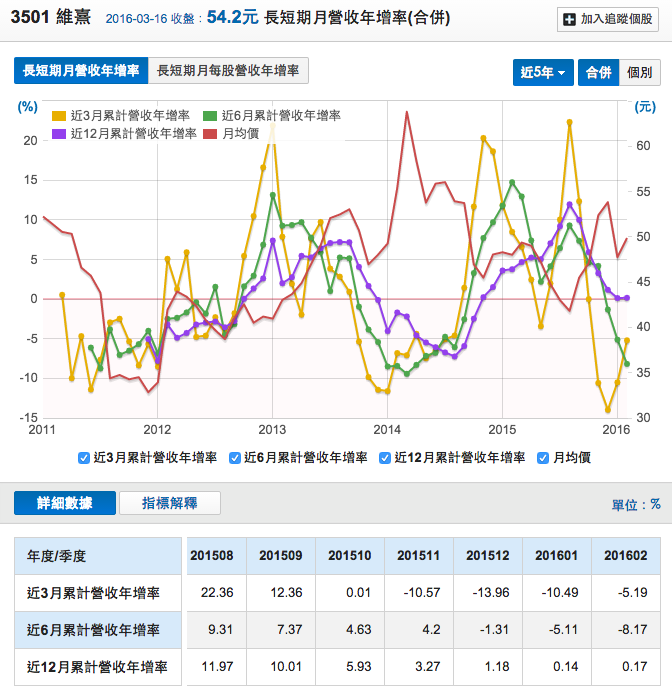

1.營收年增率

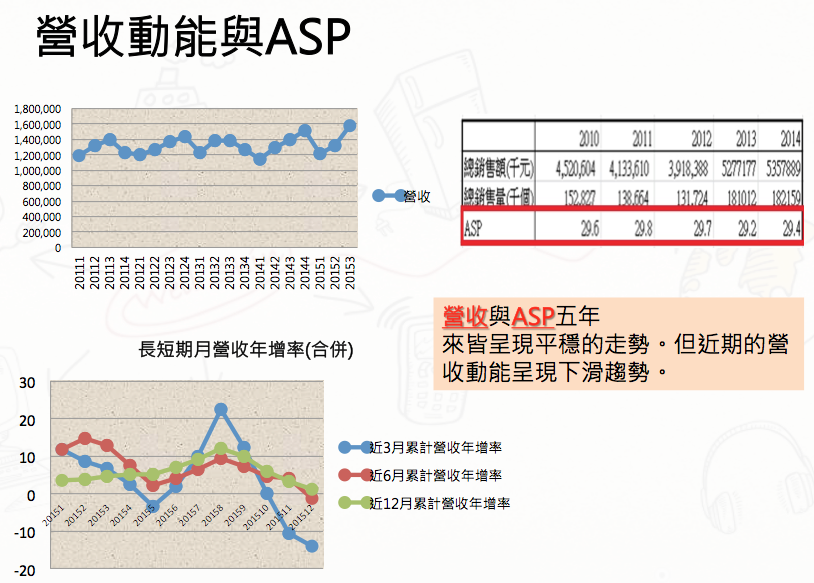

近期單月年增率高峰在2015Q2~Q3間,雖2016的1月年增率有向上的趨勢,但仍未突破2015年同期的1月營收。進一步觀看近3月年增率可發現2016年1月的近3月累積營收亦呈現向上趨勢,但是近12月累積營收年增率卻呈現向下趨勢。

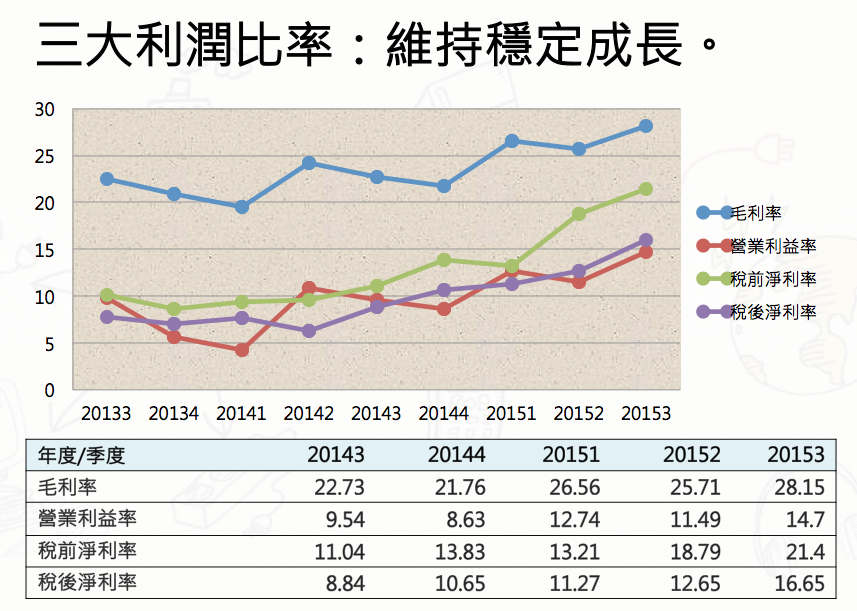

2.毛利率分析

毛利率近幾年均在22%之上,且營利率與毛利率呈現高度相關,2013、2014下降主要還是受到大陸人工成本上升影響。

資料來源:財報狗

3.費用率分析

隨著營收的增加,費用率卻也呈現上升趨勢,且進一步觀看一般職員人數是下降的,顯然維熹在這部分仍有努力空間。

資料來源:財報狗

4.本業獲利分析

維熹業外收支佔稅前淨利比由2012年起逐步攀升,這部分主要收益於匯兌收益。再進一步2015Q1~Q3表現,顯然佔比仍不低。且2015Q4可能還有一筆先前提到倉儲存貨受損的補助款,可能在2015年業外收益可能會超過30%,這部分更添增了2016年收益成長的難度。

資料來源:財報狗

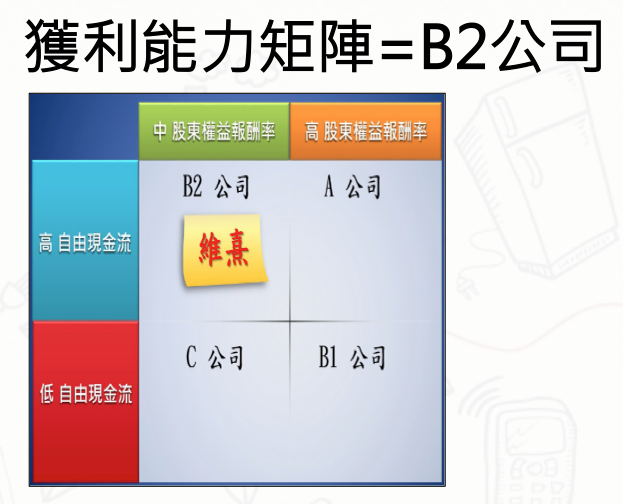

5.ROE分析 & 獲利能力矩陣

維熹在ROE表現由2010年起呈現向下趨勢,在2014更低於不到10%。進一步與同屬連接器專攻IT電源連接線的鎰勝比較,兩者的ROE均呈現向下趨勢,顯然電源連接線競爭相當激烈。

資料來源:財報狗

此外,由於近幾年來維熹的自由現今除了2012年外,均呈現正數,因此將維熹歸類於B2矩陣。需注意的是2014年的自由現金較以往來的低。

四、質化分析

1.年報分析

1-1產品、客戶分析

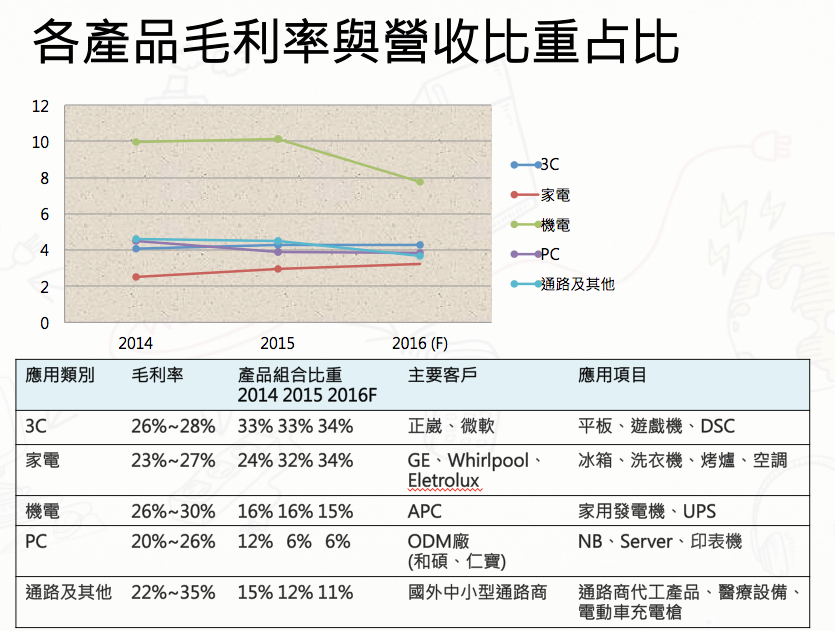

先前介紹過公司主要產品八成為電源連接線材,兩成為其他產品包。這裡進一步分析產品組合,顯見2014~2015年間,主要成長來自家電,衰退來自PC,其他則呈現持平狀態。

在不同類別的主要客戶除了正崴是母公司外,其他大多為知名廠商。當然這有好有壞,好處是不太容易被倒帳,壞處是可能會讓應收帳款以及存貨天數加大。所幸目前看起來應收款天數仍屬合理水位的99天,唯存貨天數較長,目前應是受到家電主要客戶在美國船期運送所致。

資料來源:玉山投顧

1-2大股東持股比率

目前來到56.32%的大股東持股比率,雖較前幾年為低,但仍屬合理水位,推估公司政策應與公司股東一致。

1-3 ASP分析

目前看來近幾年的ASP均在29.5之間,顯見產品報價相當穩定。

2.競爭強度分析

2-1 五力分析

維熹身處競爭激烈的連接器產業,是否有足夠的競爭力能在處業中生存?就以五力分析來看維熹。

維熹稍具規模優勢,但無品牌與轉換成本,所以對客戶定價力較低。因上游廠商為銅、塑料進口商,顧對供應廠商部分雖無太大的議價權,但價格波動主要來自國際報價。由於毛利率近幾年均在22%上下,顯見對客戶定價力雖不高,但也不差。對於新進的競爭者是比較不容易阻擋的,畢竟技術門檻不高。替代品部分目前則沒有替代品出現。

2-2 KSF

目前來看維熹屬於成本策略公司,產品並不具有特殊的高價格,目前來看母公司身處在連接器產業相當前面的名次,顯然母公司的市場佔有率並不低。維熹又是負責正崴接單後專門負責AC電源線的製造,推估市占率應該也不差。但在成本以及通路上應該就沒有太大的優勢。

資料來源:

小結:維熹的護城河來自產品多元、客戶分散,成本掌控得當等。

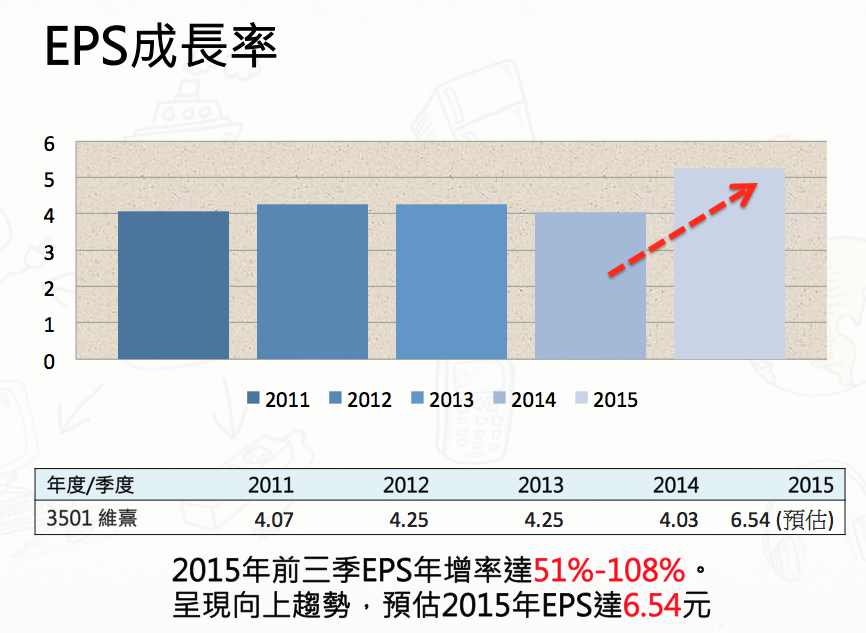

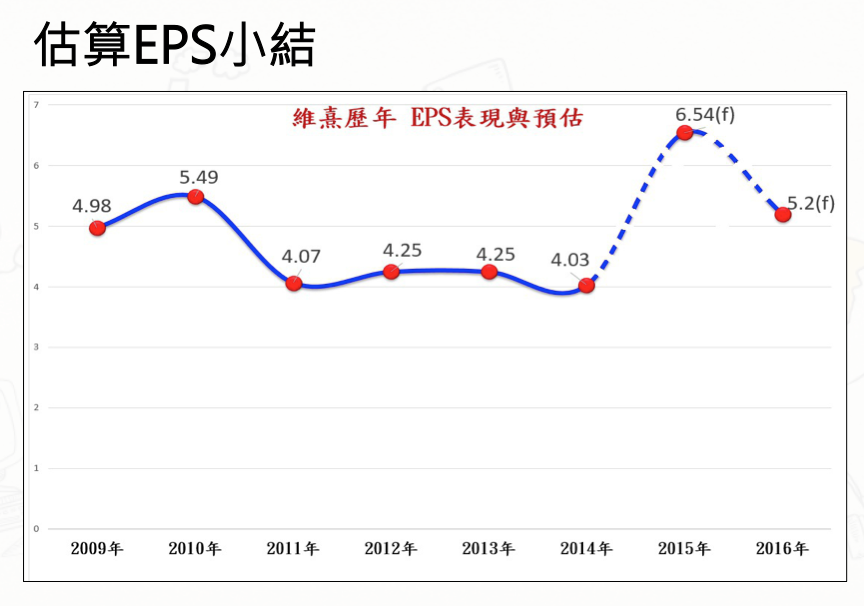

五.EPS分析

1-1 初估EPS

維熹近幾年獲利均呈現穩定狀態,2015年較2014年為明顯成長。顯然值得探討其原因。

資料來源:公司年報、自行估計

由於維熹生產成本結構上,原物料與人工占比約7:3,而其中電源線材中銅又占了原料成本的4-5成,經確認後2015年的EPS成長主要受惠於銅價的下跌所致使毛利率上升。

資料來源:自行整理

知道銅價高度影響著毛利後,進一步探討與營益率、稅後淨利率的連動性。先前已知毛利率高低影響著營益率的高低,藉由下圖更可知道2014後毛利率、營益率、稅後淨利率三者均呈現上揚趨勢。

2014的上升主要來自產品組合的改變,2015的再提升來自銅價下降的改變,但是這樣的趨勢到底能維持多久?畢竟2015年初至今2016年初跌幅來到19%,勢必客戶不太能不議約要求降價,2016年不太可能同樣因銅價價格下降提升毛利的可能,甚至還會降低毛利的表現。不過影響層面應有限,最低應是回到2014年的水準。

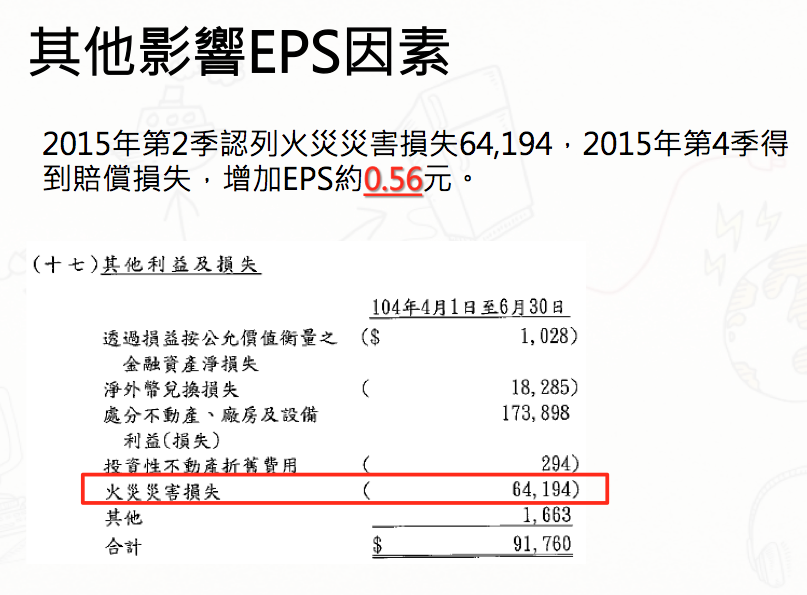

1-2.一次性損益

在2015年Q2維熹認列出售在美的一間辦公大樓,以及在美租用倉儲存放貨品之倉儲受到火災,兩者認列了一次性損益。這樣的損益粗估影響Q2的EPS約0.64元,因此Q2實際EPS應剩下0.81元。不過損失因有保險,所以最晚在Q4財報中損失會回沖回來。

資料來源:公開資訊網站

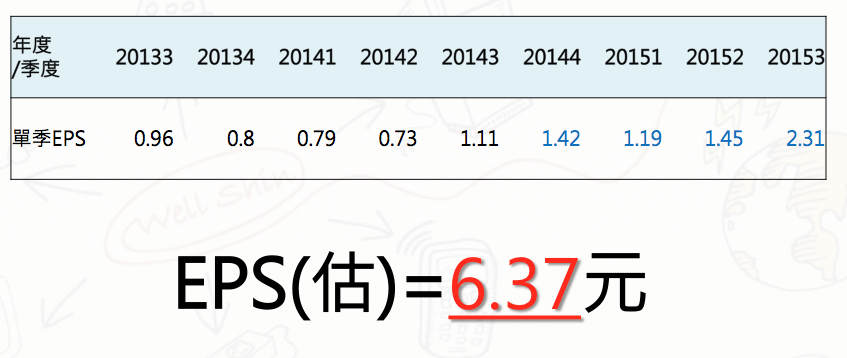

1-3 EPS估價

a.用近四季的EPS作為(2015)全年EPS估算約6.37元

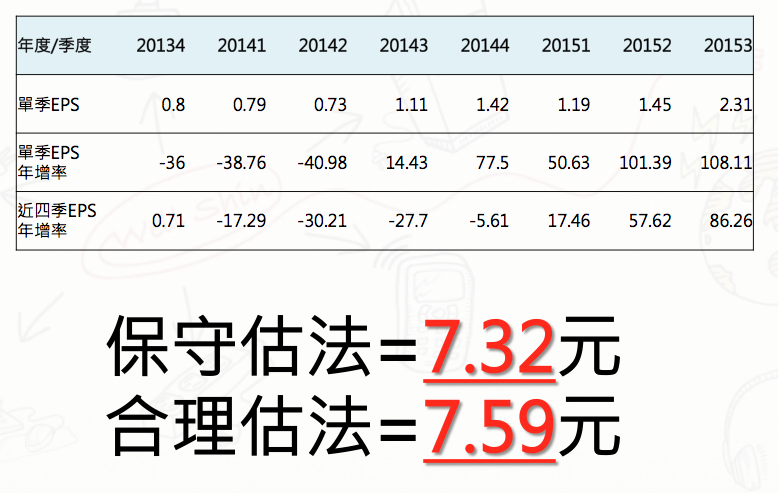

b.用盈餘成長率估算,保守估計=7.32元 ;合理估法=7.59元

c.用營收成長率與估算之稅後淨利率估算

步驟1:估算全年度營收 :已公布營收 : 54億2130萬元

步驟2:估算全年稅後淨利率:以2015年前三季的稅後淨利率均在11%以上,且趨勢向上, 可取平均值13.97%

步驟3:估算全年EPS:預估2015年全年EPS=預估2015年稅後淨利 ÷ 104年股數=(7億5735萬元)/1億1576萬股=6.54元

- 用營收成長率與估算之稅後淨利率估算2016年EPS

步驟1:估算全年度營收:保守看待營收較2015成長1% : 54億7551萬元(估)

步驟2:估算全年稅後淨利率:以2015年前三季的稅後淨利率均在11%以上,且趨勢向上,故以近5年的稅後淨利率11%作為2016年全年稅後淨利率(估)

步驟3:估算全年EPS:預估2016年全年EPS=預估2016年稅後淨利 ÷ 2016年股數=(6億230萬元)/1億1576萬股=5.2元

小結:

資料來源:自行整理

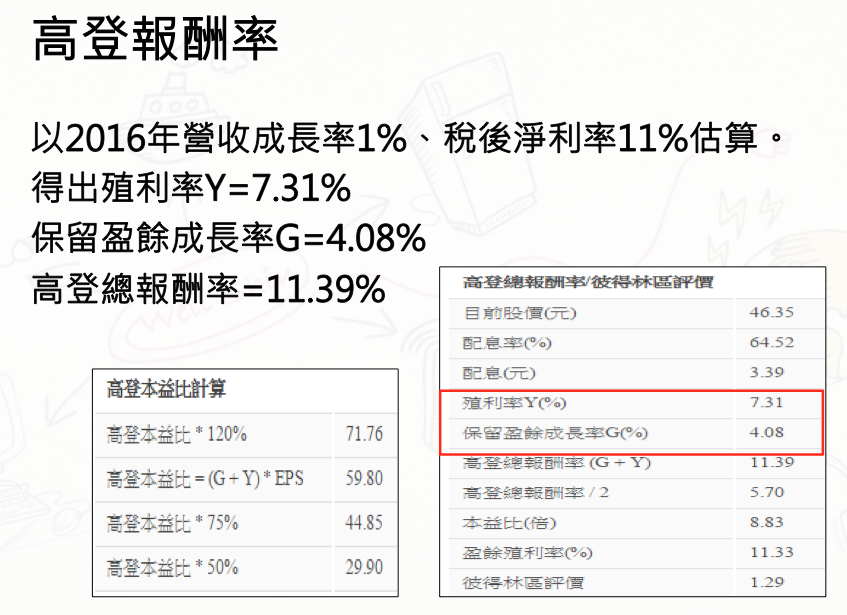

六、高登公式估計

本研究將維熹歸屬於B2能力矩陣,且纜線連接器屬於成熟產業,雖然無法使用成長股的概念來稱之,但仍試以高登公式來推估計算。

以2016年營收成長率1%、稅後淨利率11%估算。得出殖利率Y=7.31%保留盈餘成長率G=4.08%

高登總報酬率=11.39%

七、結論

- 結論維熹在獲利能力矩陣屬於B2級公司

- 連接器產業成長趨緩,維熹的護城河強度不高

- 保守預估維熹年營收成長率 1%,2016年淨利率下滑,預估為11%

- 維熹2015年EPS預估為54元,2016年EPS預估為5.2元

【工商服務】

雷浩斯價值投資講座,教你質化分析與護城河 https://redhouse.statementdog.com/courses

警語:

本文純粹是學員隊伍為參加比賽就公開資訊進行分析思考,內容僅供參考,其觀點完全主觀,且不保證觀點正確無誤,亦不追蹤更新資料,本文資料如有未盡完善,恕不負責。讀者不可以此文內容作為投資操作依據。所有資訊不應視為投資建議,讀者需自行思考判斷,決定自己的投資行為與承受投資風險。