當大立光衝破5000元達到歷史上的天價時,很多人會思考如何找到下一個像大立光一樣不斷上漲的公司?這是個艱難的問題,畢竟台股歷年以來都會遇到『股王魔咒』,過去到現在的許多股王後續都會衰敗下跌,像大立光這樣持續上漲的公司可以說是少之又少,能再找出這樣的公司更是不容易。

雖說如此,但我們還是可以藉由研究大立光來理出頭緒,我在研究一間公司的時候,會思考以下三個問題:

- 老闆怎麼賺錢?

- 老闆怎麼用錢的效率如何?

- 運用的成果如何?

現在我們用這三個問題來解析大立光。

第一個問題:老闆怎麼賺錢?

買股票不單單是買一張會漲跌的紙而已,股票背後代表的是一間公司做生意的成果,做生意的基本就是賺錢,好的投資標的就是找到會賺錢的老闆,接著更進一步的再思考:他賺多少錢?用多少的本金來賺錢?

通常觀察一間公司賺多少錢會用EPS這個指標,比起EPS更重要的是用本金賺錢的指標,通常我們會用ROE來衡量。

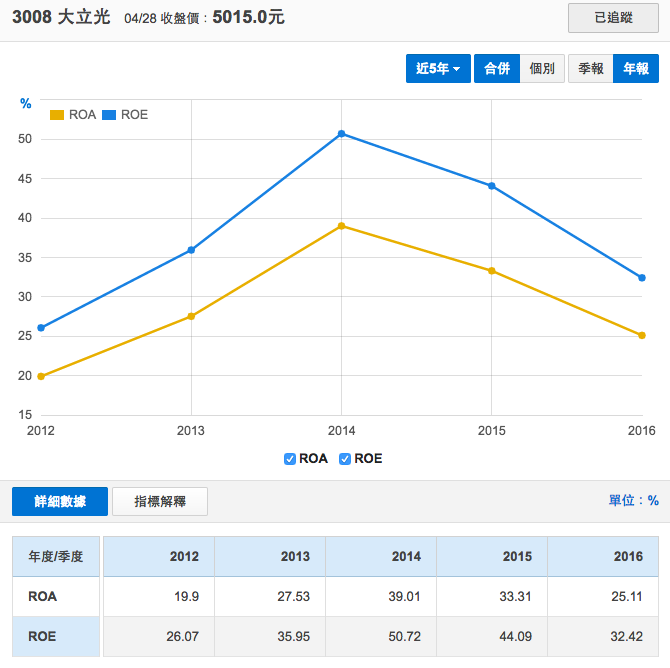

大立光的近五年ROE都在26%-32%之間,通常ROE能超過15%就是不錯了,超過20%可以說是非常好,以五年的ROE數字來看,大立光的表現非常不錯。

第二個問題:老闆怎麼用它賺到的錢?高登公式

第二個問題就是老闆怎樣用他賺到的錢?一間公司每年的EPS是一種流量的概念,代表當年度的獲利。而老闆怎麼分配運用這筆錢呢?通常有兩個用法:發現金股息給股東,或者變成保留盈餘在公司內自己運用。

舉例來說大立光去年度2016年的EPS為169.47元,董事會通過配發63.5元的現金股息,那麼配息就是37.46%。剩下沒配出去的105.97元就是保留盈餘。

從這分配的狀況可以知道大立光保留盈餘的部分比較多,這是因為他是一間重視研發的電子產業,因此需要大量的保留盈餘以因應未來。

接著我們舉另一個和大立光相反的例子:中華電信(2412)2016年的EPS是5.16元,預定發放的現金股息是4.9419元,現金股息發放率是95.77%。這是因為電信產業是成熟產業,不必再投入更多的研發和擴廠,所以發高現金股息給是比較好的股利政策。

大立光現金股息發得少,不代表大立光比中華電信小氣,而是公司把錢放在保留盈餘上面會比給股東更有效益。那我們投資人要怎麼檢查公司『保留盈餘』運用的效益呢?有一個指標叫做保留盈餘成長率,簡稱G,公式如下:

保留盈餘成長率 =ROE*(1-配息率)

保留盈餘成長率越高,隔年公司的EPS就會越高,股價也會持續上漲。而投資人長期的投資報酬率通常等於領到的現金股息,加上公司後續的保留盈餘成長率兩者相加,這個報酬率就是『高登公式報酬率』,他的公式是現金股息殖利率(簡稱Y)+保留盈餘成長率。

如果是成長股,Y通常小於G,Y+G要大過15%就符合條件。

一間會成長的好公司,G的低標是7%左右,高標是12%。台灣最大的權值股台積電的G值就是12%左右。而大立光的G值高達24.7%,這個數字在台股之中是絕無僅有。

第三個重點是,用錢的成果如何?

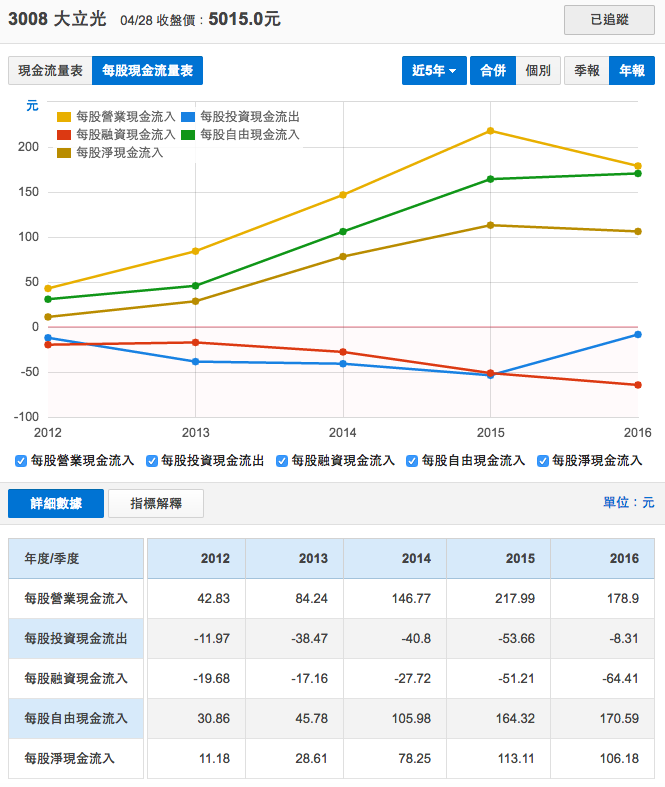

當一間公司運用保留盈餘的成效很好的時候,他應該會產生充沛的現金,在這種狀況下就會產生『自由現金流』,有自由現金流的公司通常負債少,同時也有更多的現金能夠幫助公司未來成長。

我們使用『每股自由現金』來看大立光的自由現金流,這個指標只要五年內有四年是正數即可,從表格資料你會發現他每年都有自由現金流,這表示大立光的營運成果非常不錯。

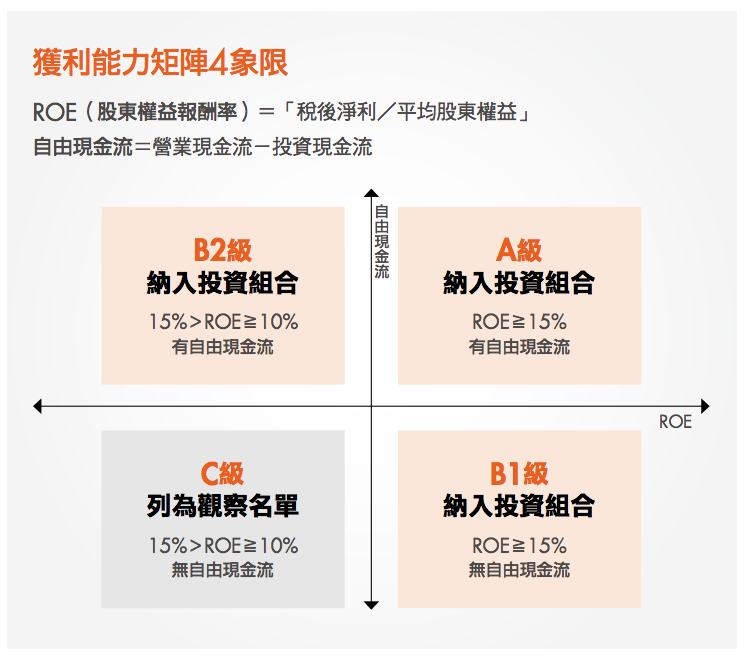

綜合運用:獲利能力矩陣

現在我們把ROE和自由現金流兩者合併檢查,就可以得到一個新的研究指標:『獲利能力矩陣』,矩陣總共分為七個等級:

A 級:ROE>=15,有自由現金流

B1等級:ROE>=15,沒自由現金流

B2等級:15>ROE>=10,有自由現金流

C等級:15>ROE>=10,沒自由現金流

C1等級:10>ROE>=0,有自由現金流

C2等級:10>ROE>=0,沒自由現金流

D 等級:ROE為負

在這七個等級裡面,只有A級到B2是納入投資組合的持股,C級是納入觀察區,C1、C2、D級是完全不考慮的標的

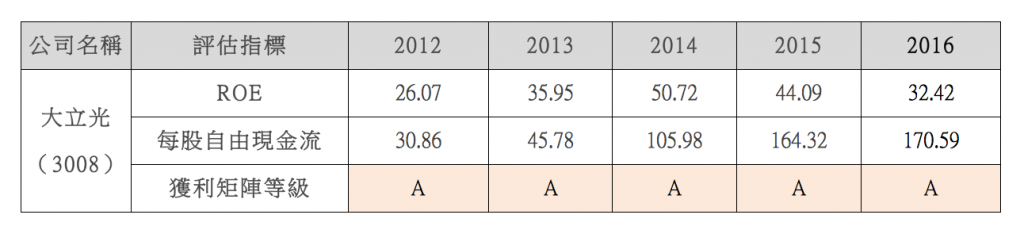

我們用矩陣的評價法來看大立光五年來的矩陣等級,如下表格:

你會發現大立光近五年來矩陣等級都是A級,表現優秀,實際上它已經16年維持A級,可以說是表現得非常好。矩陣等級維持在A級越久,表示該公司的護城河越強大,由此可以發現大立光有非常強硬的護城河。

讀者朋友如果想找到類似大立光的好公司,可以藉由獲利能力矩陣的等級年度來當作一個選股標準,A級越多年越好。之後再尋找高登公式數字大於15%,並且G>Y的公司當作第二個選股標準。如此一來就算下一個標的沒有像大立光一樣驚人,但也能給你不錯的報酬率。

—————————————————————————————–

本文為今週特刊 邀稿,看看其他篇 今週刊邀稿文

- 雷浩斯三策略,解析景氣循環股 https://goo.gl/T4kXj3

- 存股買了之後就不用再管了嗎?三狀況提醒你別再傻傻抱股! https://goo.gl/6PWaH8

- 會賺錢的股票都長這樣,你有做好投資的功課嗎? https://goo.gl/9bL5Tc

- 矩陣選股法找到下一檔台積電!https://goo.gl/912pky

- 如何提早發現下一個大立光? https://goo.gl/rxUwkA

- 買股之前的必做功課,一套分析不同公司基本面優劣的檢查流程表!https://goo.gl/jtEomr

- 矩陣存股法挖出五隻會長大的金雞母!https://goo.gl/BhdpNU

- 三步驟撈出低殖利率好股 https://goo.gl/dfkFp1

『警語』本文之中所提到的個股只是為了實際舉例,不代表任何推薦或投資建議,您的投資損益本人不負任何責任。

—————————————————————————————–

隨書附贈:

免費矩陣等級分析EXCEL檔隨書下載!

6檔精選個股分析範例!

涵蓋七大產業、64檔矩陣股簡表!