1970年代,效率市場學說盛行,這些學者認為股票市場是有效率的,因此沒有人能打敗大盤,甚至認為投資人沒有必要主動選股。

《非常潛力股》(Common Stocks and Uncommon Profits and Other Writings)作者、也是成長股之父菲利普.費雪(Philip Fisher)反駁這樣的說法,他認為優秀的個別公司,股價漲幅將能夠遠遠凌駕大盤,因此他在史丹佛商學院教高級投資課程的時候,讓學生比較140檔股票5年的累積報酬率。

這個研究發現,5年漲幅超過100%以上的個股高達33檔,占整體股票23.5%,而同期間道瓊指數僅上漲41%。

因此費雪認為,你只要有一套明智的選股流程,就能夠找出勝過大盤的股票。

看到這裡,你可能會想:「要怎麼在台股找出勝過大盤的股票?」

我們在《雷浩斯教你破解巴菲特護城河選股祕密》1-3為台灣上市公司(不含金融股)進行了杜邦分析,得到2017年的台股數據是:稅前ROE為15.83%、稅前淨利率8.07%、總資產周轉率83.88%、負債比55.97%。

這個數據是整體平均的成果。所以我們只要找出數據優於平均的公司來建構投資組合即可,以下採用3個步驟,先選出2組投資組合,最後以歷史數據回測,比較2組投資組合與台股的績效:

步驟1》選定時機,等比例買進「9大指標組」

我在《雷浩斯教你6步驟存好股:這樣做,就能獲利翻倍》這本書中列出了基本面9大指標:

1.近5年 ROE大於15%。

2.近1年 ROE大於20%。

3.營業利益率 近1年大於10%。

4.近5年每股 自由現金流大於0元。

5.近1年每股 自由現金流大於1元。

6.營業現金對淨利比率 近1年大於50%。

7.董監事持股比例目前 大於10%。

8.董監事持股質押比例 目前小於10%。

9.上市櫃時間 大於5年。

接著我們用上列9大指標來選股,設定的時間是每年年報出來之後的第1個交易日,不管股價高低,都用等比例買進;持股1年後,隔年重新選股1次。

每年選出來的股票數量不一樣,如果選出來是15檔,我們就把資金平均分成15份買進;如果選出30檔,就將資金分為30份等比例買進,我把這個投資組合命名為「9大指標組」。

步驟2》挑合理本益比標的為「買進優化組」

現在我們要進一步挑出另一組投資組合,由於步驟1所選出的「9大指標組」,並沒有評估公司股價是貴還是便宜,而華倫.巴菲特(Warren Buffett)與合夥人查理.蒙格(Charlie Munger)的投資策略,除了選好公司,也重視買入價格的合理性。

因此,接下來要挑的股票,就是進一步選出價格相對合理的標的。操作方法是從「9大指標組」,按照本益比由高而低排序,然後將本益比最高和最低的排除,留下本益比位於中間的10檔股票,也就是處在「合理價」的公司

(選股詳細步驟見《雷浩斯教你破解巴菲特護城河選股祕密》圖解教學P56-P60)。

這10檔股票我們稱為「買進優化組」,同樣採取等比例買進,且在持股1年後,隔年重新選股1次。

步驟3》用台灣50報酬指數驗證投資績效

接著我們要找一個比較驗證的基準。通常基準都是採大盤報酬指數,但是台灣大多數投資人還會買入元大台灣50(0050)ETF做投資,所以我們比對的是有包含股息的「台灣50報酬指數」來代替大盤。

最後,我們要比較這樣的投資策略是否有勝過台灣50報酬指數,所以將「9大指標組」和「買進優化組」還有「台灣50報酬指數」3組做績效比較。

比對的時間則是2005年5月3日買進,每個年度買賣一次,到2018年3月31日賣出,合計13年的累積報酬率。

可以看到「買進優化組」的報酬率是驚人的542.8%(詳見表1),遠遠超過9大指標組和台灣50報酬指數,證明這個策略成果非凡。

這3組報酬率分別顯示了不同的意義:

意義1》台灣50報酬指數代表的是台股「長期持有」的成果,累積報酬率188.6%。

意義2》9大指標組代表的是「基本面選股」的力量,累積報酬率達262%。

意義3》買進優化組代表的是「合理價買入好公司」的力量,累積報酬率高達542.8%。

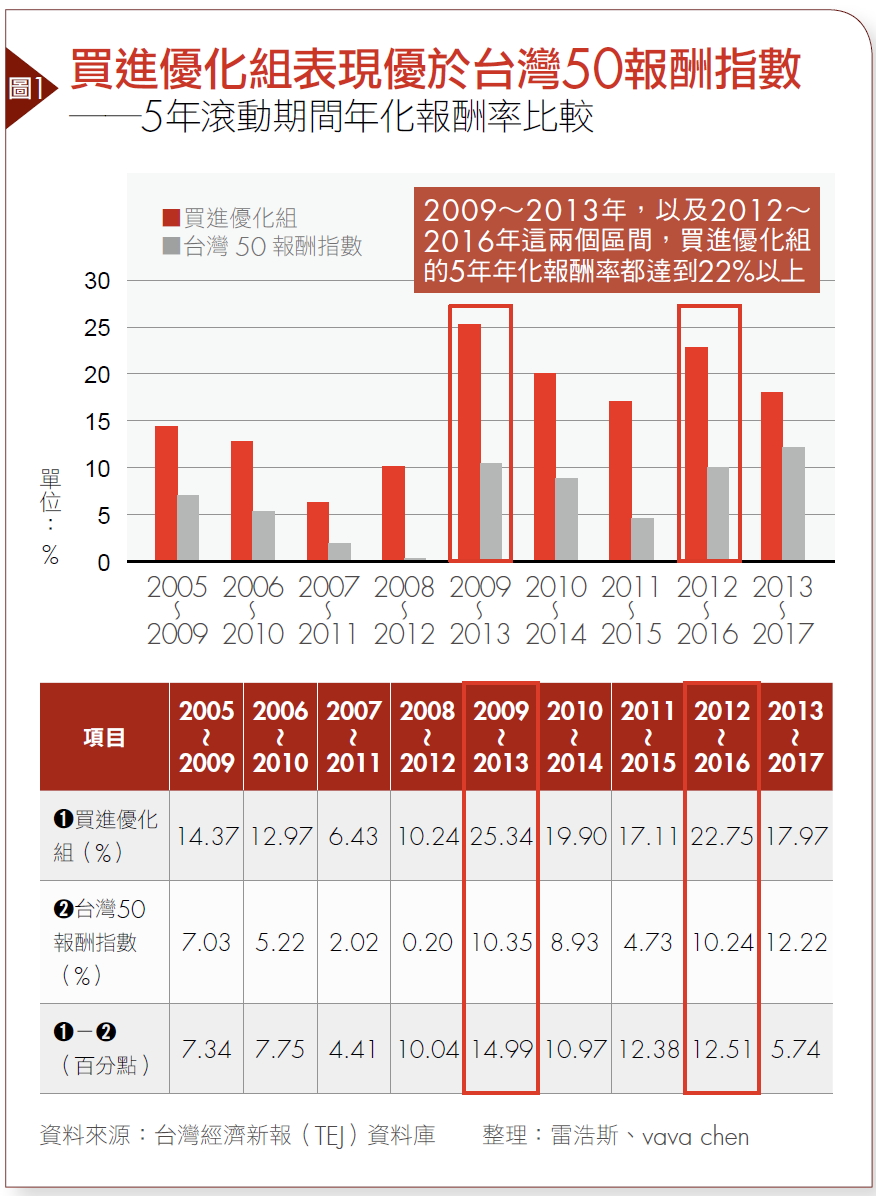

我們更進一步用更嚴格的「5年滾動期間報酬率」來驗證買進優化策略,觀察「買進優化組」和「台灣50報酬指數」的5年滾動期間報酬率(詳見圖1)。

可發現「買進優化組」的每一個5年滾動期間都贏過台灣50報酬指數,其中,2008~2012年開始,一直到2012~2016年,都勝過10個百分點以上。

其中,2009~2013年,以及2012~2016年這兩個區間,買進優化組的5年年化報酬率都達到22%以上,成果可說是非常傲人。

可見,「買進優化組」的選股策略是長期有用的策略,也驗證了「合理價買入好公司」的策略優越性。

好公司帶動內在價值成長,形成安全邊際

也許你會想,價值投資法要求的是安全邊際,也就是要挑便宜的公司來買,那為什麼不挑「本益比最低10檔」做投資組合呢?

我原本也是這樣想,因此從投資組合內挑出低本益比的10檔標的作為投資組合。但是沒想到,本益比最低的10檔股票投資組合,績效反倒更差!

主要是這些公司的基本面逐步轉差,因此產生了本益比偏低的假象,換言之,這些低本益比的公司顯示了基本面的營運弱點。

於是我反過來想,改挑本益比更高的10檔做投資組合研究,想不到報酬率反倒更好!

經過測試,我排除了最高和最低本益比的股票,以15倍這個相對合理的本益比為中間值,所組成的投資組合績效最佳。

可是投資人可能會有另一個疑問:以合理價買入,不就沒有「安全邊際」(編按:以低於價值的價格買入股票)嗎?

為了回答這個疑惑,我更進一步的研究「買進優化組」的基本面後,發現這些公司隔年的稅後淨利都提升了!

一開始用合理價買入的好公司,因為獲利的提升,原本的買入價在隔年看來就變成了便宜價格;

股價會反映獲利的成長,價值成長本身,就形成了安全邊際。

本文摘自《雷浩斯教你破解巴菲特護城河選股祕密》第1章。

————————————————————–

-

名人推薦:JC趨勢財經

雷浩斯的這本新書《雷浩斯教你破解巴菲特護城河選股秘密》,就是將過去主要放在基本功(量化分析)的方法,更進一步延伸為硬氣功(質化分析)的方法,讓你可以更有邏輯的去檢視出一家值得投資的好公司。

來去看推薦全文:https://pse.is/HKW8S

————————————————————–

-

名人推薦:成長股達人陳喬泓

雷大的第4本著作《雷浩斯教你破解巴菲特護城河選股秘密》,也是我個人最喜歡的一本!想完整學習「質化分析」的價值型投資人,雷大的新書推薦

來去看推薦全文:https://pse.is/GWNZK

————————————————————–

-

讀者分享:taiyou

雷大是我目前為止投資生涯當中認識的眾強者當中的最強者,我是2014年第一次參加雷大的課程,也一直是一位忠實讀者。

這本最新著作是雷大目前所有著作當中含金量最高的,閱讀過程中感覺雷大個人投資體系中最重要一塊拼圖終於完成!

隨書附贈:線上課程『二十堂課教你存好股打造投資現金流!』 500元優惠折扣碼,速翻第346頁!

博客來買書:https://bit.ly/2IdVFIi

按讚雷浩斯價值投資粉絲頁,好文不漏接