最近最夯的新聞,剛好就是無形資產的案例

宏碁(2353):王振堂請辭,第3季財報欠佳,營業淨損25.7億元,加上受到提列無形資產損失99.43億元,導致稅後虧損131.2億元,每股淨損4.82元,前三季合計每股虧損4.76元。由於裁員1.5億美元的成本將反映在第4季,因此宏碁第4季將持續虧損,股價跳空跌停。

http://www.moneydj.com/KMDJ/News/NewsViewer.aspx?a=37df30c1-931c-463e-9c47-65bf6940b657

最後再來談這例子

先聲明:這篇要談的是觀念,而非應用。

以及這是大略寫出自己對無形資產的心得,所以排版上較凌亂。

另外,自己建議一般人大概對無形資產先有個認識即可,要靈活應用到投資上需要足夠的產業和心理學知識,及對預投資的公司各層面有相當的瞭解。

我們一般說的無形資產主要包括:專利權、特許權、商標權、財產權、版權。

每個權利在會計上有不同定義,在經濟上有不同屬性。

公司帳列上的無形資產,可以在財報附註後面找到,也會揭露相關訊息。

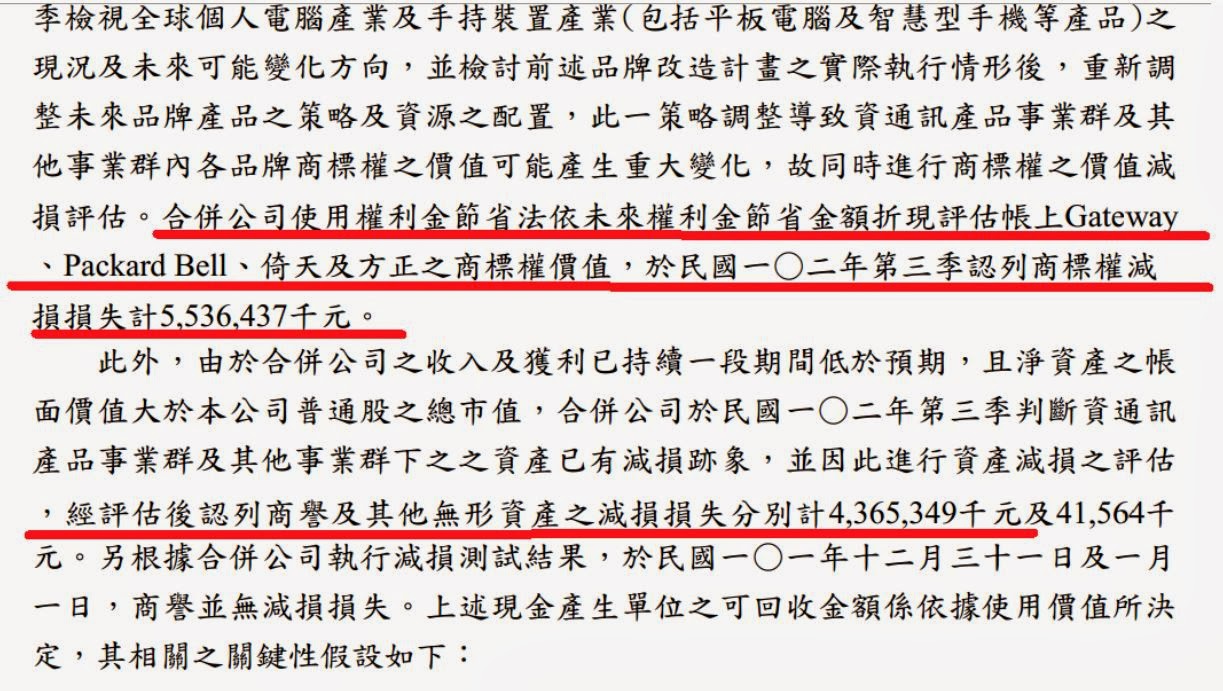

圖表 1 宏碁102年Q3財報附註

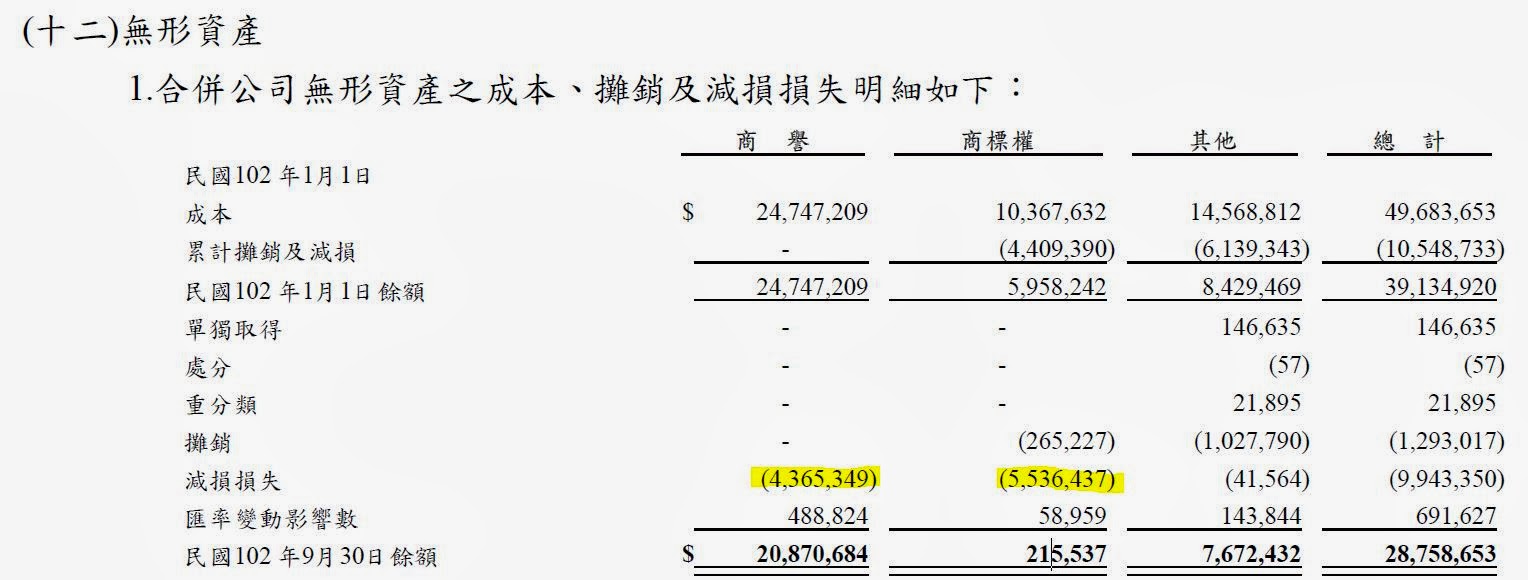

圖表 2宏碁102年Q3財報附註

從圖可知宏碁這次99億的無形資產減損主要是在商譽與商標權上。

一般人對商標權比較能理解,對商譽則比較陌生且抽象。

商譽是最無形的無形資產。會計上的解釋是:一企業的預期盈餘若能超過正常水準而有超額盈餘時,該企業即有商譽。

是指獲利能力超過可辨認資產正常獲利能力的資本化價值。

在企業合併時,A併購B的投資成本超過B的淨資產公允價值的差距,就是歸類在商譽。這裡的正常水準,應該是拿同業和過往來比較。另外,商譽是不能脫離企業而單獨存在的,所以往往企業實體遭遇到變故時,商譽隨之減損是很正常的。

另外,商譽不等於商標。商標是公司專用產品或標記的權利,似乎是被包含於商譽,其實不然。因為商譽會強化商標,商標的消失也可能會抵消掉某些程度的商譽。

兩個例子:

1. 加多寶失去了王老吉這個商標,但若不是加多寶擁有強大商譽,也不會造就王老吉這強大的商標;而王老吉的消失並不會使加多寶這商譽消失,但某種程度確可能減少些微銷售量。

2. 轟動一時的中國ipad商標案,APPLE和深圳唯冠爭奪ipad商標,ipad商標在唯冠手裡價值只有區區幾萬美元,但若給APPLE運用可高達百千萬美元。而APPLE商譽強大,但它依然堅持要IPAD商標,因為ipad商標可以強化其商譽。

會計關於無形資產的取得與分類判斷上,取得只有3種方式:外部購入和交換、政府給予、內部自行發展。

用取得來源分類則有:

1. 單獨取得 ex:購買

2. 企業合併

3. 政府捐助 ex:廣播頻道、電台執照、輸入許可證、配額

4. 資產交換

5. 內部產生。基本上,超額利潤扣掉前4種因素所剩下的,都屬於這。

無形資產的入帳規則是前4種都需入帳,而第5項依據能否辨認而異。若是可辨認的,在發展階段就會列入無形資產裡。但若不行,則列入費用。

無形資產依時間而分成兩項:有限耐用年限無形資產 與 非確定耐用年限無形資產。前者如專利權、版權、特許權,後者如商標權。而商譽則是難以確定。

至於攤銷,只要是非確定耐用年限的無形資產就不需要攤銷,但依據國際會計準則36號,企業在每一報導結束日都要評估減損可能,若有減損就要提列減損損失,方式跟固定資產提列減損一樣。所以,若是公司某樣非確定耐用年限無形資產被確定改成為有限耐用年限,則就要預期到未來公司會額外增加費用、與資產減少。

講完攤銷,再講支出

一般來說,為了無形資產所花的錢都是認列成費用,如研發費用或是訴訟費用。但是,若能證明這項支出可以替現在的無形資產增加未來經濟效益,就應該資本化,也就是所花的錢不應該是費用,而是累加到無形資產上。

內部自行發展的商譽就是公司自己研發,或是因為產業與地域特性而天生賦予的,但因為這種價值時常無法客觀判斷,所以是不入帳的。但是,巴菲特非常強調這點,他認為只因無法判斷就忽略是錯的,他投資的許多公司都擁有內部發展商譽的特點。像是喜斯糖果因為良好的客戶良好消費體驗、可口可樂的獨特滋味。還有垃圾掩埋公司的地域性、福特汽車流水線流程 等。

在現今的日子,無形資產越來越重要,主要的原因還是科技化與全球化。我們常常看到新聞上播XXX又跟XXX訴訟,多數都是牽扯到無形資產。以下舉幾個實例:

專利權的例子

http://finance.sina.com.cn/stock/usstock/c/20081008/23535369084.shtml

高通和博通都是手機晶片市場的主要競爭對手。高通是CDMA技術的領導者,壟斷全球90%的CDMA手機晶片市場,而博通是後來進來的競爭者

從這2008年10月的新聞得知,博通不爽高通濫用專利權,重複收取特許使用費,高通利用這賺了大錢卻給自己、消費者和該行業造成傷害。博通向聯邦地方法院控告高通公司的銷售和授權行為構成了專利權濫用。

http://ningchunlong.blog.hexun.com.tw/32201481_d.html

根據這2009年4月的新聞,最終雙方達成和解,高通要向博通付8.91億美元的代價來和解,會在未來4年分期支付。所以可預見,高通目前糟糕的財報,在未來4年還要付出更高代價。高通由於敗訴,這筆龐大訴訟費會認列於訴訟費用,但博通就不一定了,有可能是資本化並認列在專利權和特許權上,詳細還是得看其財報或向公司詢問。

再一則2007年6月 高通與諾基亞的新聞

http://business.sohu.com/20070613/n250537516.shtml

http://business.sohu.com/20070413/n249419775.shtml

2007年4月,高通控告NOKIA的GSM手機無線網路接入和數據傳輸等專利侵權,要求禁止NOKIA銷售其侵權手機,並為已經售出的手機賠償其損失。而該年6月,NOKIA反過來控告高通侵犯自己MediaFLO移動電視技術和Brew移動數據技術中的6項專利。而在上週,美國國際貿易委員會才宣佈禁止有使用高通晶片的新款手機在美國市場銷售,因為高通晶片侵犯了Broadcom專利權,並且美國加州中區聯邦地方法院更是要高通賠償Broadcom 1960萬美元。

http://career.zhupiter.com/forum/9/%E6%89%8B%E6%A9%9F%E7%94%A2%E6%A5%AD/%E9%AB%98%E9%80%9A%E8%AB%BE%E5%9F%BA%E4%BA%9E%E4%B8%80%E7%AC%91%E6%B3%AF%E6%81%A9%E4%BB%87%EF%BC%8C%E5%B0%88%E5%88%A9%E7%B3%BE%E7%B4%9B%E5%92%8C%E8%A7%A3/992/1/1/

從新聞得知,NOKIA至2001簽署的授權協定在07年到期後,就一直不滿高通過高的專利費,從90年代以來就已經付了超過10億美元的專利費。而NOKIA在購買多項可以抵銷部份高通技術的專利後,就採用起訴做為法律上的策略,NOKIA與5家電子公司聯合向歐盟委員會起訴高通壟斷。

最終判定結果是雙方達成和解,NOKIA將向高通支付預付費,並支付當前的特許權使用費,且NOKIA撤回對歐盟委員會提交的訴訟,所以得以將NOKIA的技術融合到高通晶片組中,且NOKIA同意向高通轉讓一系列專利所有權。高通無疑打了勝戰。

http://cn.wsj.com/big5/20131105/tec093912.asp

這則新聞是IBM認為TWITTER的短訊服務侵犯了IBM至少3項美國專利權,但TWITTER認為能對IBM的指控有強力的辯護反駁。

http://yowureport.com/?p=8853

http://iknow.stpi.narl.org.tw/post/Read.aspx?PostID=8945

最近的專利訴訟官司

APPLE、Microsoft、黑莓與Sony對上Google、三星、宏達電、華碩

以上是專利權的例子。再來看商標權

http://tech.163.com/12/0217/23/7QGKT1I3000915BD.html

2011年,Apple與唯冠公司爭執ipad商標權究竟是誰的。

這次事件涉及3個唯冠

香港唯冠國際

台灣唯冠電子股份有限公司

深圳唯冠科技有限公司

台北唯冠與深圳唯冠的實際負責人是台商 楊榮山。2000年,台北唯冠在歐洲與許多國家註冊了ipad商標。2001年,深圳唯冠在中國註冊了ipad商標。2009年,APPLE透過英國IP公司向台北唯冠購買了其持有的ipad全球商標權。所以APPLE認為既然買了台北唯冠的全球商標權,當然也包括了中國大陸。但深圳唯冠認為,中國ipad商標權是單獨由深圳所有,台北唯冠無權轉讓,矛盾就此爆發。

http://tech.163.com/12/0703/07/85FJ7P5700094MOK.html

最後雙方和解,APPLE支付6000萬美元給深圳唯冠,買斷ipad商標權。

以上大家應該都不陌生。

在未來,無形資產的爭奪戰只會變多不會變少。那我們該如何看待無形資產呢?這就是這篇重點。

<無形資產在投資上的觀念>

企業資本簡單分成2個:有形資本和無形資本。

有形資本分成實體資本和貨幣資本,實體資本就是固定資產、存貨等,

貨幣資本就是現金、應收帳款等。

而無形資本分成3項:人力資本、關係資本、結構資本

人力資本:管理者領導力、高階管理人才智慧、員工學習與成長

關係資本:與stakeholder關係

結構資本:戰略、企業文化、組織化規則、管理制度、資料庫和科技的應用程度、品牌形象等

無形資產可以說是財務報表上最難理解的一項,因為它大量牽涉到產業知識與心理學,心理學包括消費者對其評價、債權債務人對其評價、市場對其評價。而且無形資產的創造除了購買外,真正創造永續價值的內在產生商譽是要透過難以評估與量化衡量的 管理系統、人力資本、企業文化、stakeholder關係,所以要徹底瞭解非常困難,除非你是在行業內工作,不然就得取足夠的安全邊際來cover掉。

直接來舉一個例子

http://redhousei.blogspot.tw/2013/09/blog-post_27.html

這是我之前在 雷大blog 寫的文章,在第四項:簡單聯想誤導傾向,最後舉了De Angelis的破產案例,還記得當時替他油槽擔保的公司是誰嗎?美國運通的附屬公司!美國運通在那次事件後股價大跌,2天後甘迺迪總統遭到刺殺,股市帶量暴跌。美國運通最主要的核心價值就是聲譽,它的旅行支票散佈全球,5年前推出的信用卡也大獲成功,但聲譽卻在這次事件受到重創,以現代會計法則來說,減損龐大無形資產是遲早的。

巴菲特開始造訪奧馬哈餐廳,和接受美國運通信用卡及旅行支票的場所,並派其夥伴 布蘭特 深入調查。布蘭特向旅行支票使用人、銀行員、銀行主管、餐廳、旅館、信用卡持有人等打探消息,以評估美國運通和競爭對手表現的差距,以及美國運通旅行支票和信用卡的使用率是否下降,最後整理出一呎高的資料。最後,巴菲特判斷顧客依然喜歡使用美國運通產品,他開始以最快速度收購其股票。結果是,美國運通在隨後五年間,每股35美元漲至189元。

我們先來看巴菲特為何如此注重無形資產,以及在台灣適用嗎?

巴菲特認為無形資產比有形資產更重要(Ps:要記住無形資產是根生於有形資產,所以不能說就可以忽略有形資產)。

但其實在最初,巴菲特承襲葛拉漢式的悲觀,非常注重有形資產,注意企業死亡時的價值,而非存在時的價值。但理論的適用會隨環境而便,在現今的環境,若只根據有形資產進行估值,能夠找到便宜股票越來越少(ps:原因是全球化、科技化、資訊化、金錢氾濫化、管理系統化),所以巴菲特吸收了費雪與孟格觀念。有形資產的妥善運用頂多做到超出平均的些微利潤,但要有大幅超額利潤就得靠無形資產,像是良善管理、卓著聲譽。

但是,因為衡量上的缺陷,商譽又分成經濟商譽與會計商譽。

巴菲特重視經濟商譽而非會計商譽,他在1983年致股東信以喜事糖果為例,他偏向擁有長期持續保持經濟商譽而只需少量有形資產的企業。

道理是,傳統公司經營往往是透過有形資產上的消耗來賺取更多有形資產,由其是 資產/利潤 高的公司,而消耗的有形資產最終會反應在股東的淨資產上,況且固定資產每年還需提折舊,但若是經營是透過不需記入攤銷費用裡的商譽來生產,並搭配少量的有形資產,那公司淨值(價值)可累積的更快。而且,商譽除了不攤銷,也可能升值。

另外,通膨是資產的最大敵人。有形資產會隨著時間而被通膨侵蝕,且公司在缺乏商譽而沒有提高定價能力情況下,面對節節升高的原料成本與新資,為了創造相同營收得付出比以往更高的代價,某種程度是資產的縮水。

但良好商譽是保值的,會隨通膨而增長,在經濟良好期間有提高價錢的本錢,也有蕭條時抗跌的本錢。在穩定期間其有穩定的客源,在不穩定期間是把客人吸引過來的好機會。

可說是進可攻退可守。 (這次油品危機就是例子,大統、味全、福懋都出問題,消費者願意付出較高價格購買好油。從心理學上,沒有比生命更重要的東西。)

再來,這並非指多靠有形資產創造高成長率是不可能的,但是過高的資本回報率會引來大量競爭對手,看看一開始的智慧手機產業就知。但透過無形資產構築的護城河的企業卻是唯一的例外。

另外,再把管理階層與無形資產一併討論。管理階層非常重要,但對投資者很難接觸到管理層面的資訊,但護城河提供了一道保障,讓公司被搞垮時間拖延了更久,使投資人可以有充足時間做分析。

因為有形資產創造效益的技術很容易被學習,但透過無形資產創造效益,短時間內競爭對手是學不來的。但要注意的是,一個具有良好護城河的企業,但其管理階層惡化的情況若遲遲未改善,遲早會垮掉。

接下來討論管理策略與無形資產的關係

回到最初說的,企業資產分成有形無形,無形再分成 人力、關係、結構,結構包括 管理者領導力、戰略、企業文化、組織化規則、管理制度、資料庫和科技的應運程度、品牌形象等。

人力、關係、結構 這三者息息相關、彼此強化,結構可以是人力體現的媒介,公司空有好的人才卻缺乏良好結構資本則無用;擁有良好結構資本可吸引良好人力;缺乏良好結構與人力也難以成就良好關係資本。

多數管理討論的企業策略都是在這3者。Michael Porter提出競爭優勢包括三個面向的基本策略:成本領導、差異化、聚焦。

成本領導有牽涉到有形資產的運用,而差異化和聚焦則注重結構資本。

巴菲特注重 消費者體驗、創新、品牌與企業商譽、天然護城河、企業文化 等,也是以結構資本為主,再搭配輔助的人力資本。

1972年,只有幾家企業能和喜事糖果一樣,預計持續保持25%有形資產淨值稅後收益率,並且是在保守的會計政策和無財務槓桿的情況。這並非透過存貨、A/R、固定資產所產生的價值,只透過有形資產也不可能長期維持高成長。這是由各種無形資產的結合所產生的。這使公司創造出一種消費者特許權,消費者購買產品的價格不是取決成本而是是價值,這將使企業維持低成本的狀態。<1983年致股東信>

這觀念適用在台灣嗎?

這是個偽命題,無形資產適用與否牽涉到大量心理學,用台灣來蓋括範圍太大,應該是探討這公司在各個方面給消費者的感受,以及公司每一資本層面的狀況,再判斷適不適用。印度落後,難道當地最大乳品與食品公司Amul就沒有強而有力的護城河嗎? 顯然不是。

公司無形資產是很主觀的,會計帳上的數字也只是公司透過購買和自產而得出的價格,但真正價值的自生商譽難以衡量。

真正有價值的商譽需符合

1. 產品或服務供不應求,是消費者青睞的

2. 沒有其他類似替代品,且難以複製

3. 擁有高定價力

所以即使目前同樣價值的2個無形資產(或商譽),也可能因外在和內在環境的改變而變成反差。所以以後在判斷公司無形資產上,應該先問該公司的無形資產有沒有符合這3樣特性。

回到最上面,雖然適用與否不限於國家,但我仍建議投資人對無形資產有個大約瞭解即可,要用無形資產來評估企業價值有一定難度。

原因是利用無形資產衡量企業價值需牽涉到大量知識與心力,加上上述已經說明帳面商譽和會計商譽的差別,還有投資人若對公司沒有徹底的瞭解,馬步還沒打穩就想打架是會被抬出去的。

這也是為什麼有些人會將無形資產扣除,主要是台灣企業的商譽與歐美企業商譽普遍性質差異大、無形資產難分析 之外,扣除也可做為一簡單的安全邊際防守。

回到一開始宏碁減損99億的新聞

重點不應擺在減損造成巨幅虧損,因為這只不過是反應已發生的事情,而且公司價值不會因為不減損就不造成價值減少,空有果皮而沒果肉的蘋果,終究無法被人吃下。市場有沒有可能反應過度?有沒有可能是turn around的好機會?

重點應擺在,研究宏碁剩下290億無形資產的質量,以及公司整體營運狀況與策略(有形與無形),不過這需要有一定的相關產業知識,已超出我能力範圍。

另外,這新聞一公佈,許多投資人疑惑為什麼要在這時間點認列減損?若是不減損會怎麼樣?

其實沒那麼複雜。

IAS-36(國際財務報導準則)規定企業都要每年定期做減損測試。

http://www.pwc.tw/zh/ifrs/ifrs-knowledge-center/03-balance-sheet-and-related-notes/03-17.jhtml

所以減損是遲早的。不是公司自由意志決定減損時間的。即使公司能找到方法來延後時間減損,那也只是帳面上的價格仍存在,價值早已消失。況且對一國際性企業來說是有聲譽上的打擊。

大家猜猜,鴕鳥把頭埋進沙裡會變成什麼?

最後,自己同<窮查理>心得一樣的收尾方式

基於人性傾向,這篇文章一定有哪裡錯誤或誤解

最有效的預防方式是:多批評、多指教、多討論。