最近在演講的時候會遇到有人提問「淨值減損,ROE就會提高,這樣看ROE就會不準」。

1. 以為看ROE就是價值投資—-ROE是分析的起點而非買賣指標。

2. ROE杜邦方程式是財務報表的精華濃縮版。

3. ROE杜邦分程式區分公司類型。

第一點:以為看ROE就是價值投資?

第二點:ROE杜邦方程式是財務報表的精華濃縮版。

如果獲利能力是重點,就強化分析損益表,比較營收、獲利金額、獲利率的變化。

如果管理能力是重點,就強化分析資產比例和營運天數。

如果財務槓桿是重點,就強化分析負債內容,看是好債還是壞債。

第三點:ROE杜邦分程式區分公司類型。

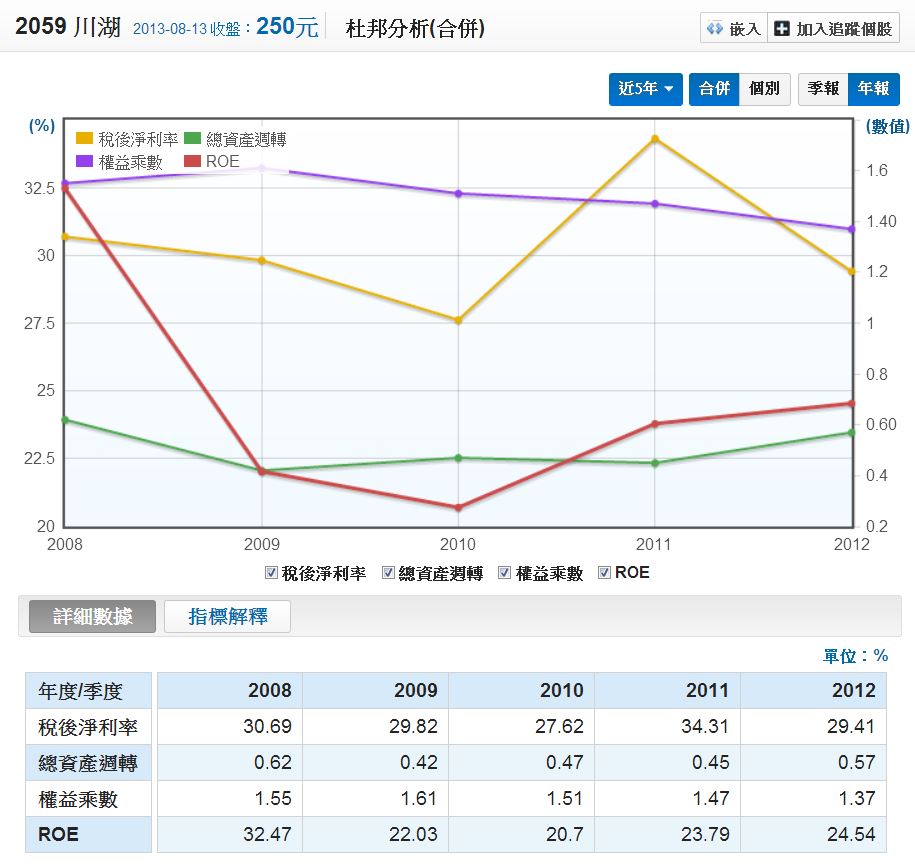

淨利率:29.41%,表示每100元營收,可以賺29.41元。

總資產週轉率:0.57次,表示總資產如果是100元,營收就是57元。

權益乘數:1.37倍,表示負債比26.8%,總資產100元裡面只有26.8%是負債。

是屬於高獲利能力、低週轉率、低財務槓桿的類型。

權益乘數換算負債比的算法如下:

權益乘數1.37=總資產/股東權益,假設股東權益=100,總資產就=137。

資產=負債+股東權益

137=負債+100,

所以負債=37。

負債比=37/137=27%,小數點有四捨五入的差別,會有微幅落差。

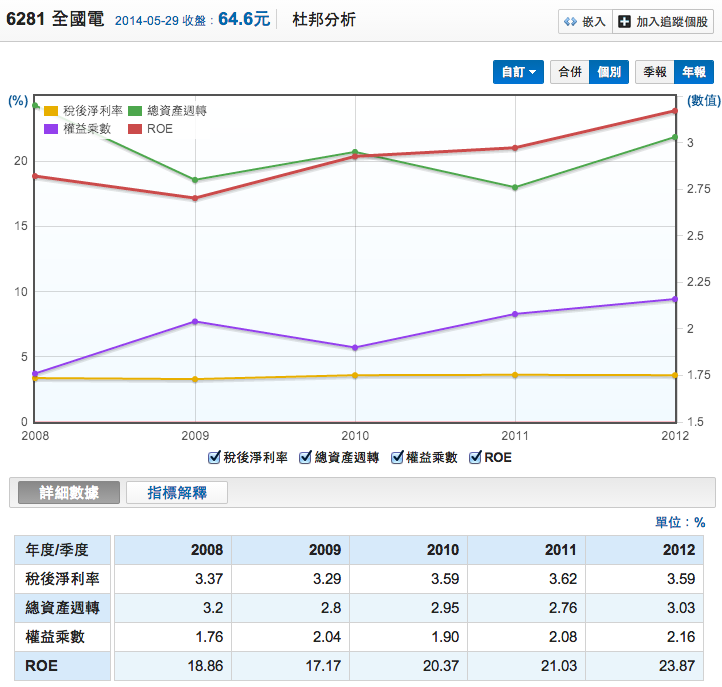

淨利率:3.59%,表示每100元營收,只能賺3.59元。

總資產週轉率:3.03次,表示總資產如果是100元,營收就是300元。

權益乘數:2.16倍,表示負債比53.68%,總資產100元裡面有53.68%是負債。

是屬於低獲利能力,高週轉率,中高財務槓桿的類型

透過ROE杜邦方程式就可以知道川湖和全國電子的不同:

川湖屬於高獲利能力,影響ROE的關鍵在於淨利率。

全國電子屬於高周轉率,影響ROE的關鍵就是週轉率。

只看ROE數字的人就無法區分這些差異。

投資是一種社會科學,不明究理的人會以為ROE杜邦方程式只是公式,然後對著公式胡亂解釋一通,把馮京當馬涼。

社會科學要瞭解背後的原因,而不是單純的數學計算。

價值投資更不是一知半解、過度簡化的投資法,而是深入分析,擁有安全邊際的投資法。

『警語』本文之中所提到的個股只是為了實際舉例,不代表任何推薦或投資建議,您的投資損益本人不負任何責任。

—————————————————————————————–

延伸閱讀:《雷浩斯教你破解巴菲特護城河選股祕密》台股實測ROE選股成果:

來看精選文章:雷浩斯公開挑選「優越好股」3步驟,累積報酬率逾542.8%!

————————————————————–

-

名人推薦:JC趨勢財經

雷浩斯的這本新書《雷浩斯教你破解巴菲特護城河選股秘密》,就是將過去主要放在基本功(量化分析)的方法,更進一步延伸為硬氣功(質化分析)的方法,讓你可以更有邏輯的去檢視出一家值得投資的好公司。

來去看推薦全文:https://pse.is/HKW8S

————————————————————–

-

名人推薦:成長股達人陳喬泓

雷大的第4本著作《雷浩斯教你破解巴菲特護城河選股秘密》,也是我個人最喜歡的一本!想完整學習「質化分析」的價值型投資人,雷大的新書推薦

來去看推薦全文:https://pse.is/GWNZK

————————————————————–

-

讀者分享:taiyou

雷大是我目前為止投資生涯當中認識的眾強者當中的最強者,我是2014年第一次參加雷大的課程,也一直是一位忠實讀者。

這本最新著作是雷大目前所有著作當中含金量最高的,閱讀過程中感覺雷大個人投資體系中最重要一塊拼圖終於完成!

隨書附贈:線上課程『二十堂課教你存好股打造投資現金流!』 500元優惠折扣碼,速翻第346頁!

博客來買書:https://bit.ly/2IdVFIi