網友提問:「雷大…

不好意思…

我又來發問了。

我發現…設條件(ROE近5年平均15%以上、近1年10%以上、當然還有其他條件…),

挑選出來的各股,

分析“杜邦方程式”,好像大部份都是“淨利率”出了問題…

接下來看其他,

如存貨、營業天數、(長短期)負債、自由現金發放率、、、、等部份,皆沒太大變化、甚至還有縮短天數…

也分析未來產業也沒有太大變化…

可是股價還是直直落…

請問雷大,接下來要分析什麼?…….」

相信大家都會有類似的問題,所以我們以信錦1582為例來做練習。

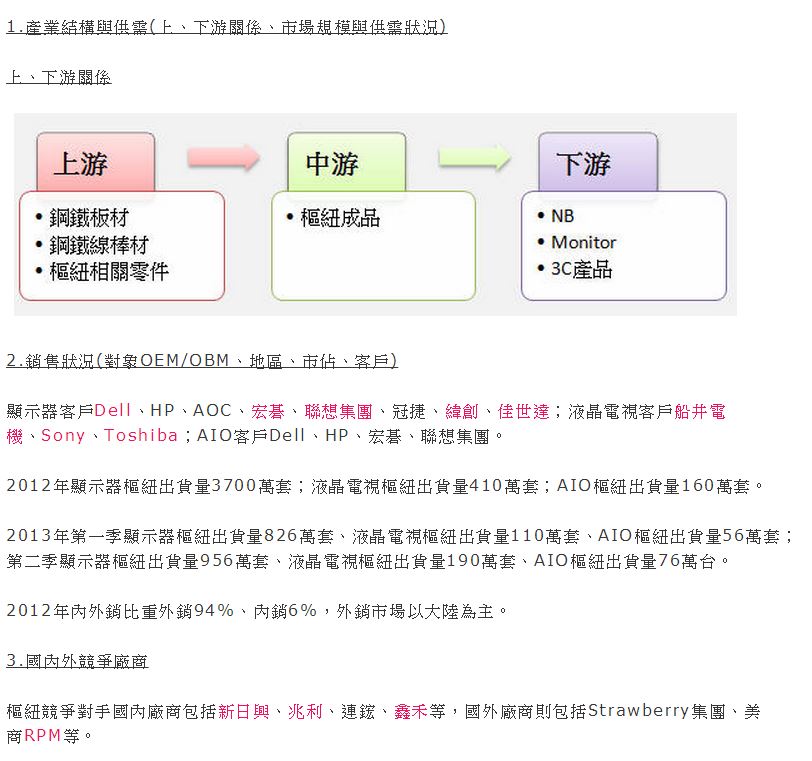

信錦是全球最大的顯示器樞紐製照商,2012年營收比重樞紐佔64%,模具29%。產業狀況如圖檔:

資料來源moneydy:http://www.moneydj.com/kmdj/wiki/wikiviewer.aspx?keyid=fe9e228e-a628-4bd2-8beb-6d142bb29e9f

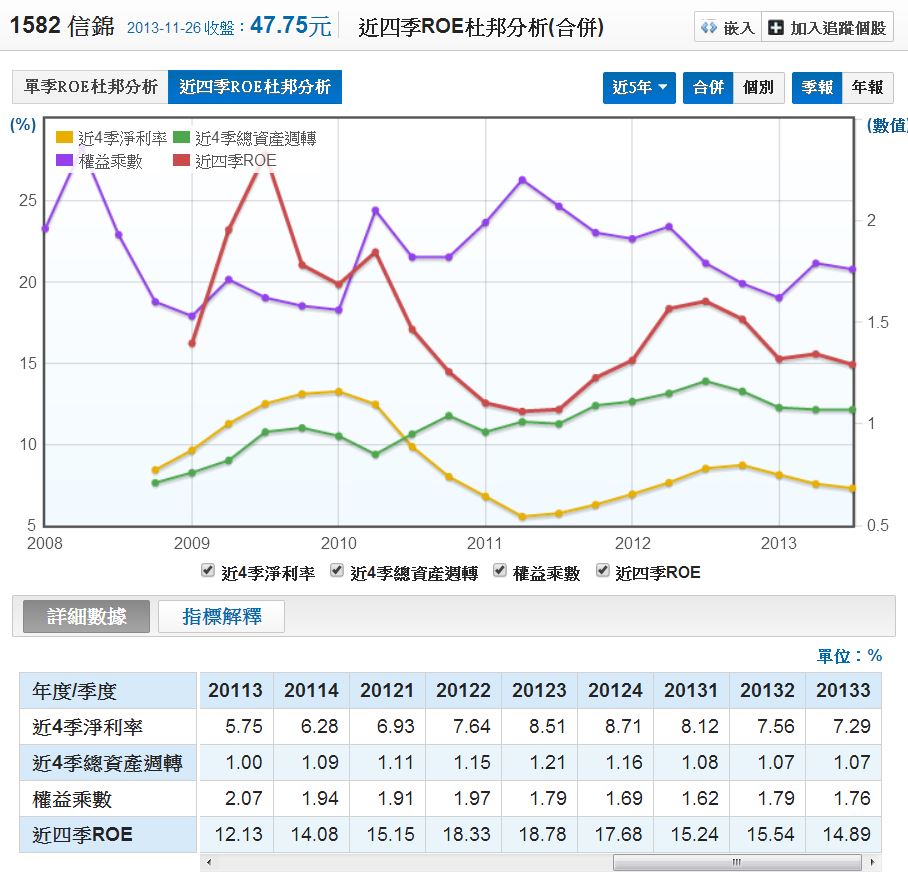

我們先看三大基本指標分析,ROE杜邦分析:

從近四季杜邦分析來看,可以看到紅色的線ROE和黃色的淨利率走勢一致,所以影響ROE的關鍵是淨利率。

ROE最近最低為12.13%,最高是18%左右,淨利率則是5.75%到7.29%左右。

自由現金發放率

信錦每年都能發出3-4元的現金股息,相當不錯。但是2010年和2011年的自由現金流量不足,導致那兩年的自由現金發放率太低,原因是什麼?是投資支出太多?還是收回的的錢不夠?。

用每股現金流量表來看,2010年自由現金流量偏低的原因是當年有投資支出,所以可以看到2010年每股投資現金支出4.64元,2011年偏低的原因是營業現金只有0.25元,表示當年收回錢的狀況不佳。

從盈餘品質走勢圖可以看到,2011年的盈餘品質指標只有6.35%,當年看起來的確是狀況不好。

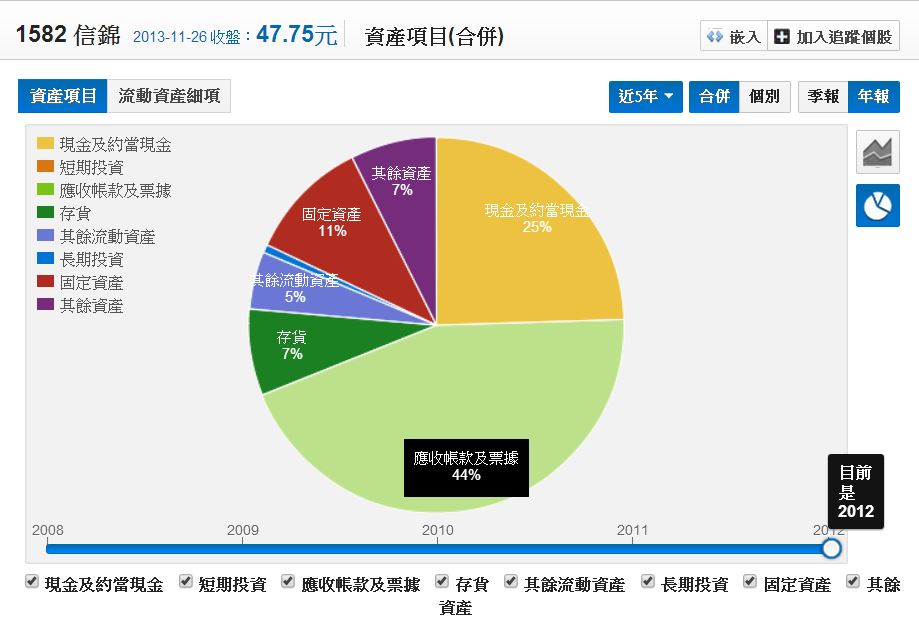

掃描三個指標之後,就要看財務報表,先從代表下檔風險的資產負債表開始,觀察信錦的資產比重,信錦這類公司製造能量不必花太多固定資產,但是可以看到應收帳款高達44%,這是個危險訊號。

請注意:應收帳款的分析包含對客戶的收款能力,簡單的說就是談判能力,比的是兩間公司的規模大小。

信錦的客戶主要都是國際大廠,這些國際大廠的談判能力當然超過信錦,因此除了應收帳款比重高,應收帳款的天數也高,都在120天左右,四個月的收帳期算很長,如果收不回來,會產生呆帳損失,同時也會使營業現金流降低,因為這是積壓資金的用要項目。

我們可以看到2011年應收帳款大增,解釋了當年營業現金流偏低的狀況。信錦的應收帳款金額大,一損失就會很嚴重,此為資產端最大的風險!!

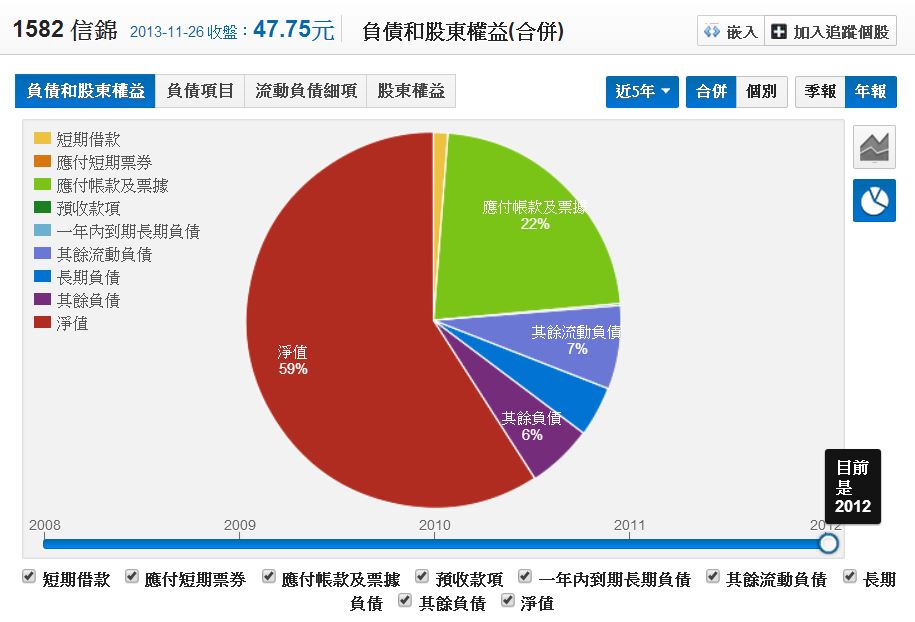

改看負債端,信錦的負債問題不大,幾乎都是應付款,沒有甚麼負債問題。

長短期金融負債比只有5.56%。

所以看下檔風險,信錦最大的風險就是應收帳款的金額和天期過高,畢竟相對上信錦是小廠,要是被倒帳就慘了。

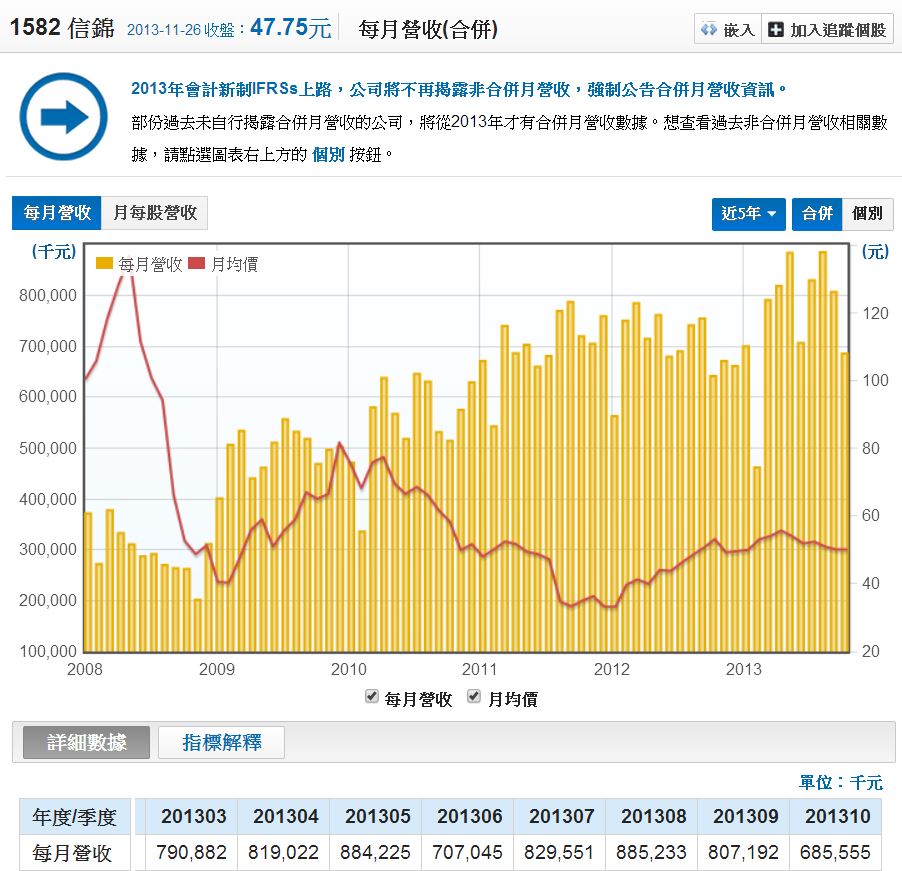

再看成長力道,從營收柱狀圖,營收仍然有成長。

從「長短期營收年增率」來看,成長力道是開始不足了。信錦的產品組合有NB和顯示器,NB產品市場整體都在下滑中,理所當然沒有成長力道。

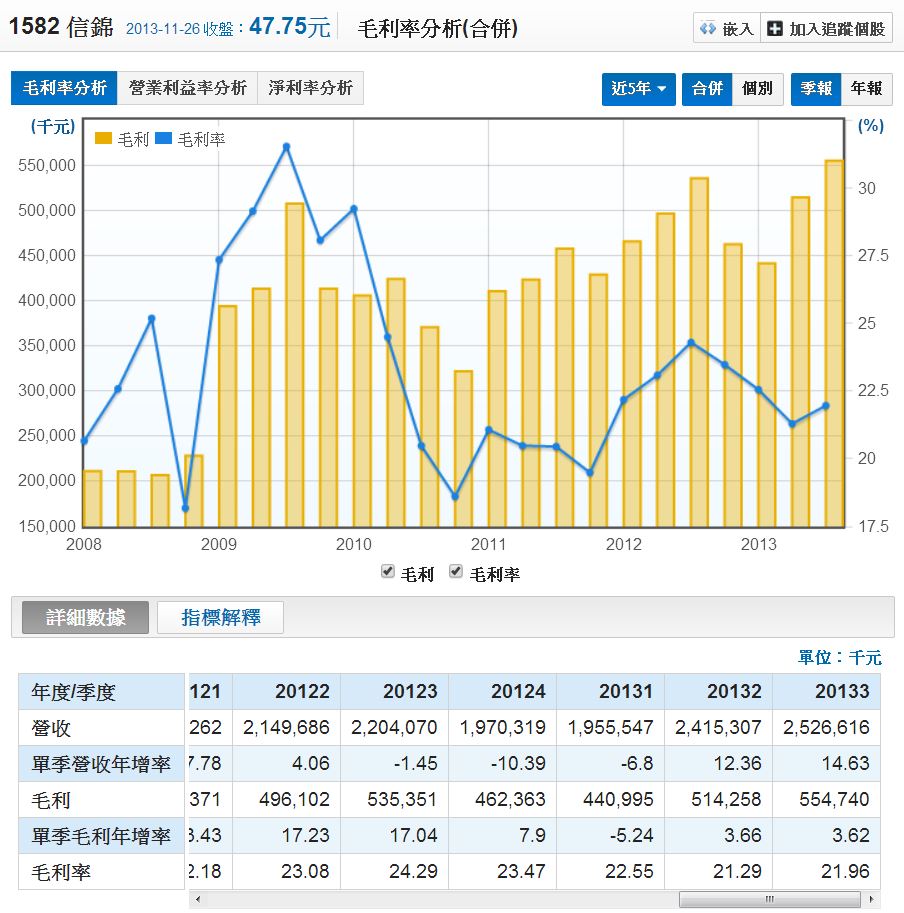

從毛利看來,信錦的毛利率維持的不錯,最近一季毛利率降低,從找到的新聞資訊中是材料從深圳送到重慶組裝,運費成本高,以及打消呆料,導致毛利率降低,公司表示,之後重慶供應鏈會陸續到位,所以明年運費成本可以降低,毛利率應該會持穩。

軸承廠競爭對手有龍頭廠新日興3376和可成轉投資的4999鑫禾,競爭對手要看毛利率的比較,新日興和鑫禾毛利率都有30%和36%,強過信錦。

最後看淨利率,淨利率有6%-8%,以這個產業看算不錯了。

分析完畢之後就要預估EPS,可以用三個版本來計算,請自行計算。

總結來說:

分析完三大指標之後要分析資產負債表和損益表(財務分析),還要分析客戶和競爭對手,以及產業狀況(質化分析),才能了解一間公司的各個構面,以下是簡單重點。

- 信錦資產端的風險來自應收帳款,金額過高、天數頗長,一旦被倒帳會有風險,且信錦對客戶談判力偏低。

- 產業因為NB和顯示器成長力道不足,營收成長差,未來是否能好轉是未知數。

- 獲利比率比競爭對手偏低,屬於中上水平

歸類來說,屬於普通公司,必須要被低估的時候買入,合理價賣出。可以參考歷史本益比的高低來判斷。

本文只是個人就公開資訊財務報表進行分析,決非買賣建議,本人手上也無相關股票,僅做簡單分析,做為示範教學。