大多數的投資人看財報通常只看短期的營收數字或者EPS(每股盈餘),這些代表獲利的數字雖然重要,但是更重要的是公司能否持續維持良好的獲利!

而要維持良好獲利的公司,一定有穩定的財務體質,才能再景氣差的時候有本錢撐過低潮,景氣好的時候抓到成長的契機來提高獲利。

投資人要怎麼觀察一間公司有好的財務體質呢?我們從以下三個指標觀察:

-

指標一:低負債比

當我們說一間公司財務結構穩定的時候,通常會認為該公司負債比很低,這個道理很簡單:『賺錢的公司通常很少欠錢。』

負債比的指標公式如下:負債比=負債/總資產

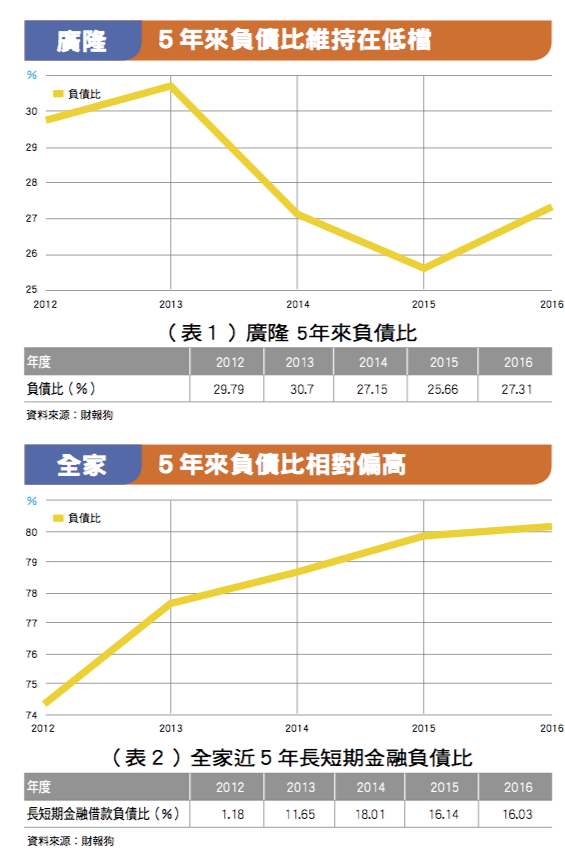

通常這個比率是越低越好,我們以廣隆(1537)為例,廣隆最新2017年第一季的負債比是23.72%,這個數字非常低,顯示財務結構相當良好。

負債比是一種靜態指標,是顯示某個時間點的財務狀況(例如某季季底或者某年年底),為了檢查長期的成效,通常要看連續五年的負債比,來了解他是長期維持低負債,還是財務結構好轉或者轉差。

底下我們繼續看廣隆的五年來的負債比:

從表格一可以看到,廣隆這五年來負債比都在30.7%-25.66%之間波動。

表示一直維持穩定的低負債,這是長期財務結構良好的狀況。

雖然負債比低的公司比較好,不過有些公司負債比很高,卻不見得有財務結構上的問題。

因為負債根據類型的不同,分成跟銀行借款的長短期金融負債,和營運產生的應付款。

如果負債比高之中長短期金融負債相對低,應付款佔債務的比重相對高,那麼這種高負債比就不用擔心。

表格二例如全家便利商店(5903)這五年來的負債比都在74.36%-80.12%之間,以負債比來看無疑是非常高的數字,但是其中大部分都是應付款。

如果我們把全家負債裡面的長短期金融負債的數字拉出來看,公式如下:長短期金融借款負債比 = 長短期金融借款 / 總資產

我們可以看到全家這五年來的『長短期金融負債比』非常低,2016年只有就16.03%,這表示該公司和銀行借款非常少,根本不用擔心負債的問題。

-

指標二:營運天數正常

負債比可以看出公司借錢的情況,但是沒辦法看到公司營運的變化,而公司營運的好壞是財務體質好轉或者變差的關鍵之一。

如果營運轉差,很有可能後續財務體質會漸漸地變越來越遭。用來觀察營運變化的指標通常可以用營運週轉天數。

什麼叫做營運週轉天數?

營運週轉天數就是存貨週轉天數加上應收帳款收現天數兩者的數字。

我們先瞭解什麼叫做存貨周轉天數,簡單的說這就是一間公司賣出存貨所需要時間,公司如果存貨賣的快,存貨周轉天數就低。

如果存貨賣得差,存貨周轉天數就會拉長,公司除了要負擔倉儲的空間費用。

甚至可能暗示了公司銷售的產品本身不佳,運氣好的話是降價銷貨,運氣差的話就要打銷存貨,這兩點都代表公司的營運能力劣化。

而公司賣出存貨之後不見得會馬上收到貨款,通常會變成一筆待收的應收帳款。

應收帳款週轉天數代表的是收到應收帳款的時間。

應收帳款的天數的長短通常看公司和客戶兩者相對規模大小而定,如果客戶是大公司就比較有拖貨款的談判空間,而小公司通常比較沒有談判力。

通常應收帳款天數如果持續攀高,就代表有可能被倒帳的危機,一旦被倒帳,公司的獲利和股價都會受到影響。

營運天數前兩項加起來的數字,同時也代表一個營運週期的循環,基本上營運天數的數字是越短越好,這表示營運效率越高。

但是各產業特性不同,所以沒有一個絕對數字。只要這個營運循環正常,就不用太過擔心公司營運。如果營運天數持續拉長,就代表營運狀況不佳,投資人就要有戒心。

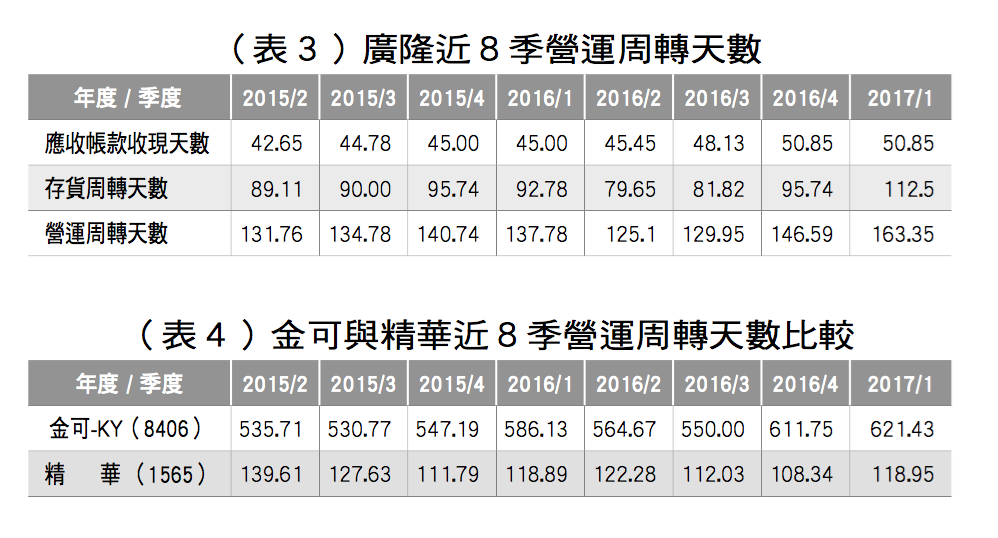

表格三是廣隆近八季的存貨、應收帳款和營運天數,從表格可以看到廣隆2017年第一季的存貨週轉天數和2015年第二季比增加了23.39天,應收帳款天數增加了8.2天,營運天數增加了33.59天,來到了163.35天。雖然天數是增加的,但是還沒增加的太過誇張,尚屬於正常的範圍。

那怎樣叫做營運天數異常?

我們可以用同產業的營運天數做比較。

表格四是金可(8406)和精華(1565)這兩間公司的比較:

金可和精華都是隱形眼鏡產業,從表格可以看到,金可的營運週轉天數都在535-621天之間,精華的天數在139-118天之間,這兩間公司的營運週轉天數差太多了,金可的營運天數拖到將近兩年,這代表從出貨都收錢需要兩年的時間,很明顯有較高的營運風險!

把這兩間公司相比,投資人最好要避開數字不佳的公司。

-

指標三:淨值含金量高

第三個指標是看淨值含金量,一間公司的淨值主要分為:『股本、資本公積、保留盈餘,其他權益』,這裡面前三個是投資人需要關注的主要項目。

而財務結構穩定的公司,該公司淨值含金量就高。淨值含金量的觀察在於股本沒有大幅度膨脹,和保留盈餘佔整體淨值的比重要最高。前者代表公司沒有不斷的伸手和股東增資要錢,後者代表公司累積的獲利能力。

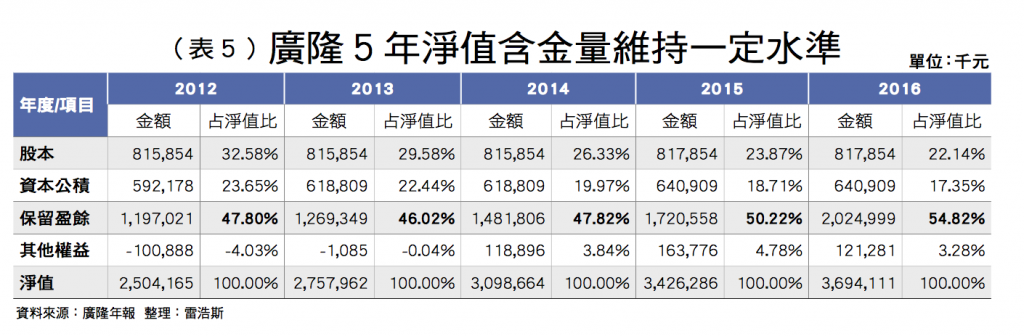

表格五是廣隆的五年淨值含金量分析,其中可以看到股本的數字沒有大幅增加,保留盈餘的比重一直在整體淨值約47%-54%左右,代表廣隆的淨值含金量相當不錯。

淨值含金量低的公司則代表該公司的淨值不具備價值,我們以玉晶光為例:

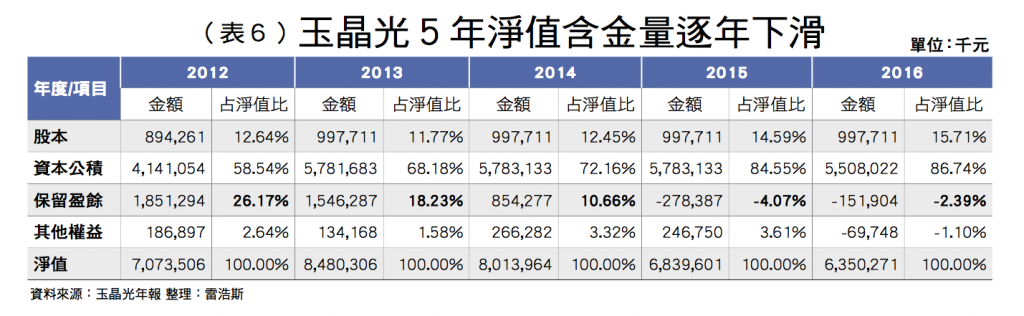

表格六是玉晶光的五年淨值含金量分析,其中可以看到保留盈餘的比重一直下滑,近兩年甚至是負數的狀況,2016年的保留盈餘佔淨值的比重只有-2.39%,相當不佳。

這是因為這四年玉晶光都是虧損的狀態,所以保留盈餘必須拿去填補虧損。

這種淨值含金量低的狀況代表公司的營運成果低落,相對於含金量高的公司而言,這類公司的風險相對高。

如果投資人只看到高漲的股價就認為有轉機,那很可能會付出更高的風險,增加虧錢的機率。

本篇介紹三個指標,主要在於讓投資人能夠簡單的分辨財務結構良好或者較差的公司,對任何想要長期投資的投資人來說,財務結構比獲利成長更加的重要。

了解這些指標也能讓你在景氣好的時候提高投資表現,景氣差的時候對自己的持股懷抱信心,更重要的是

『知識永遠是投資人最好的武器。』

本文為財訊特刊邀稿

——————————————

如果您喜歡本文,歡迎分享:)如果您想要學習價值投資,歡迎入手最新著作:《雷浩斯教你 矩陣式存股法年賺18%》

隨書附贈:

免費矩陣等級分析EXCEL檔隨書下載!

6檔精選個股分析範例!

涵蓋七大產業、64檔矩陣股簡表!