3-2篇費雪以一間公司敘述了自己的投資操作經驗,在1928年的投機風潮時費雪還在銀行工作,他注意到一家叫做食品機械公司,這間公司當年股價21.5元,1929年大崩盤之前上漲到50元,大崩盤後1933年跌到4-5元。

而在1931年費雪開啟自己的投資事業時,他牢記前篇提到的三檔低本益比並且沒使用閒聊法的公司所付出的代價,所以實地研究食品機械公司,並且對該公司人員肅然起敬,他說明了為什麼認為這間公司有理想的未來:

- 規模優勢:公司雖然規模小,但是三個業務中的產品線規模領先世界,具有規模優勢,生產效率高,品質好,可以成為低成本的生產商

- 行銷能力:客戶滿意度高,該公司也有自己的銷售團隊。

- 具備研發能力:能以成功的新產品開創亮眼的獲利。

除了上述三項之外,他認為企業經營人員的素質還必須包含兩個特性

特性一:企業經營能力

1-1能以高於平均水準的效率處理日常事務:例如更好的產品生產方式,追蹤應收帳款。

1-2展望未來的能力:訂下未來大幅成長的計畫,同時還要能避開可能導致災難的財務風險。

特性二:正直人格的重要性

2-1如果公司經理人沒意識到自己是股東的受托者,股東就無法得到應得的收益。

2-2如果經理人心中只有私利,就不可能建立熱誠和忠誠的團隊,而這種團隊是公司成長的必要因素之一。

食品機械公司的案例裡面,他發現董事長極受客戶和員工尊敬,對自己定下高道德標準。總工程師對誠品有極高的要求,並且確保作品得到專利保護。董事長招募銀行業工作的女婿進入公司強化財務能力,提高成長力。

綜合起來,公司規模雖小,做出關鍵貢獻的卻不只一人,相較對手而言公司異常強大。

-

反大眾之道而行:成功投資尚需具備安全邊際

結合上述,食品機械公司體質良好,但是如果金融圈給他正確的評價,那麼就算買入的報酬率也不高。但如果真實價值不被人所知,那麼在股價低點的時候買入,就能得到最理想的報酬。在相對低點買入是知易行難的事情,人非常難抗拒從眾行為,即使是很微弱的從眾行為也一樣。

費雪在此段敘述了安全邊際的概念,在實行此概念的時候最困難的就是讓自己不要盲從他人操作,但你怎麼能確定自己對於內在價值的判斷是對的還是錯的?如果是對的,那麼要花多少的時間來驗證呢?費雪提出一個簡單的標準:三年。

-

買進後持股觀察基準:三年原則

從眾是錯的,但是為反對而反對也是錯的,而且會付出非常巨大又慘痛的代價。如果你拒絕盲從,走自己認為正確的路,除了對內在價值的評估之外,尚需要時間驗證。費雪認為一年之內的績效好壞,都是運氣因素居多,但是三年時間運氣的影響就會降低了。

如果買入持有後一兩年內表現不好,費雪雖不高興,但對公司看法要是沒有改變,費雪不會賣出,仍然維持三年原則。如果三年後表現不如預期,他就賣股。

三年原則對費雪持股操作有絕大的影響,他舉例1955年買德州儀器和摩托羅拉。一年後德州儀器表現不錯,而摩托羅拉當時還默默無名,可是費雪透過訪談對公司印象很好,但是費雪的客戶很討厭摩托羅拉,紛紛抱怨費雪。

三年過後摩托羅拉表現得非常好,費雪認為要不是因為三年原則,不然在股價和客戶的批評之下,他恐怕也會承受不住壓力。

-

三年原則的例外:三年後加碼的標的

三年原則雖然重要,但是費雪賣股票通常是因為針對表現不佳的個股進一步研究,最後找出了問題而賣出。所以只針對三年時間賣出的狀況不多。有一個三年原則表現不佳的標的,費雪卻違背原則加碼:羅傑斯化學公司,加碼的原因主要有:

- 老闆很誠實,願意說出令他尷尬的壞消息,不隱瞞投資人。

- 原本大量燒錢的單一新產品砍掉,投入其他有潛力的新產品,這是費雪加碼的關鍵因素。

再出現第二點的狀況下,因為砍了燒錢產品,營收資產和獲利都大幅度的下滑,所以股價也因此大跌,而好轉尚需要時間,所以整體股市對此公司的評價大砍。但是費雪用力加碼,承受住客戶對費雪判斷上的質疑和焦慮。此後該公司大幅成長,股價強力上漲。

-

短進短出的實驗:不划算

對食品機械股深入了解之後,他開始針對其他同產業的個股做短線,而且三次都獲利,但是之後他放棄做短線,原因是:

- 短進短出讓他無法做其他重要的工作。

- 短進短出的報酬和風險的比值不如長期持有優渥,甚至是微不足道。

- 短線運氣成分居多,成功三次之後,第四次通常會虧損。

費雪對此自評:這是最重要的決定,從此獲得豐厚利潤。

-

對價格斤斤計較的錯誤:錯失良機

對價格斤斤計較是另一個錯誤,無論是買點還是賣點的價格。這個缺點有的人可以克服,有的人則無法。但如果找到超級成長股,那麼計較價格會損失慘重。費雪又重複的說了一次:『就算你有正確的預測,如果無法轉換成具體行動,那就無法在股市得到好處。』

|

除了遣詞用字基本上不太相同之外, 如果把本篇內容費雪兩個字換成巴菲特,讀起來一點也不突兀。費雪針對個股分析的流程在巴菲特後來寫給股東的信重複出現了許多次,而對成長股的安全邊際調整判斷也完全相同,可見費雪對巴菲特影響之深。

費雪的三年原則和巴菲特早期合夥事業寫給股東的信說法相同,他說:要評論我的績效,請以三到五年的時間評估。

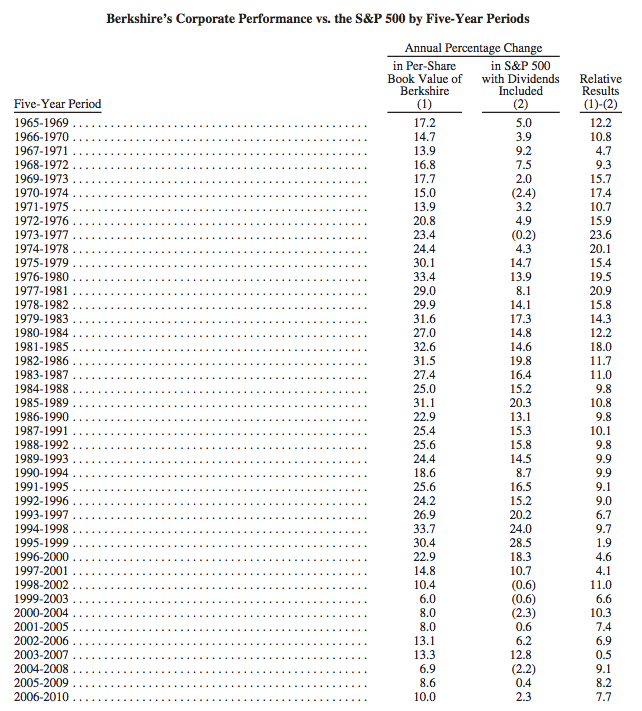

但最好的評估方式是採取『滾動年間』的績效評估法,例如第一年到第十年是一個期間,第二年到第十一年是第二個期間….以此類推。在波克夏年報2010年版,巴菲特就列出了『滾動期間』的報酬,從1965年到2010年以這個滾動期間來說,沒有任何一年輸給美股S&P報酬指數,可以看下圖資料1減去2。

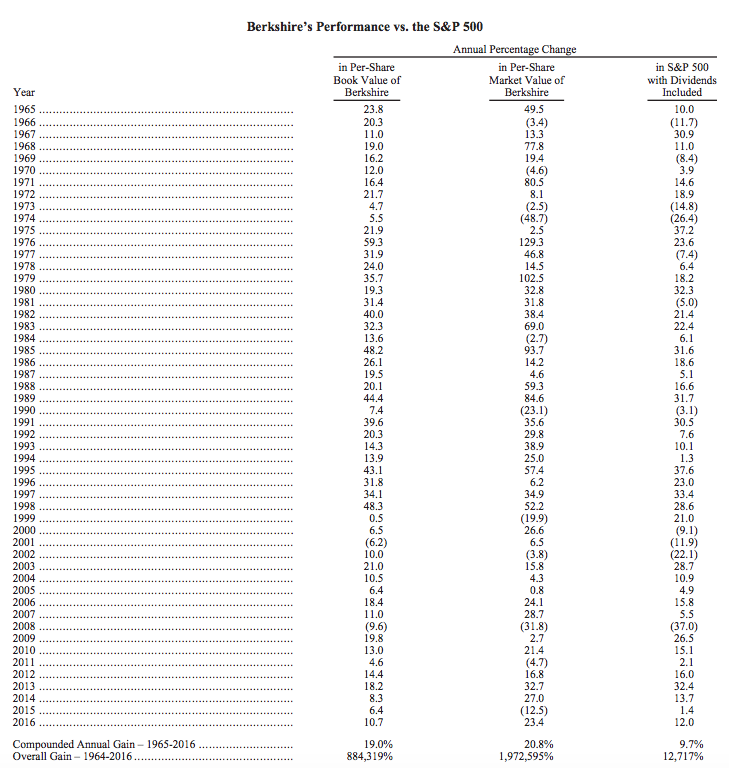

更何況巴菲特計算的方式是採取淨值成長率計算,而非市值成長率計算。如果是以市值計算的話更可怕,2016年的年報分別列出1964-2016年來的報酬率計算:

淨值成長率 884,319% ,年化報酬率19.0%

市值成長率 1,972,595%,年化報酬率20.8%

同期的S&P加計股息報酬指數成長率 12,717% ,年化報酬率9.7%

在績效還沒展現之前,從眾心理則是一個麻煩的問題。

巴菲特是波克夏董事長,沒人能開除他,但是費雪必須抗拒投資人的從眾心理,並且得相信自己的判斷,這段讓人想起大賣空裡面一樣有亞斯伯格的基金經理人:麥克貝瑞。貝瑞和費雪兩人都是深信自己判斷的人,但是在成果展現之前都必須要力抗他人,但是偏偏這又是極端困難之事。巴菲特將合夥事業轉成波克夏,同時轉換成保險/控股公司,強化了結構性優勢,這對他而言是一大特殊優勢。

費雪還有一個非常重要的特質:檢定自己過去的重大錯誤決策,這點和巴菲特也相同。他還說明了:到事後回顧才會發現這些愚昧是如此可笑。重點在於『事後』,通常當下你是不會有這種感覺的。而『回顧』又是人少之又少會做的,關於這個重要的特質,投資人恐怕要刻意練習才能學會。

—————————————————————————————–

想了解更多訣竅嗎?歡迎入手:《雷浩斯教你 矩陣式存股法年賺18%》

隨書附贈:

免費矩陣等級分析EXCEL檔隨書下載!

6檔精選個股分析範例!

涵蓋七大產業、64檔矩陣股簡表!

為您的投資路省下寶貴的時間。