巴菲特所親筆寫的《波克夏年報》是世界上最多人看的公司年報,每年年報刊出後,新聞媒體都爭相報導年報內容。

可惜大多數的報導都是片段資訊,如果想瞭解巴菲特要說的話,自己閱讀年報是最好的選擇。

如果你能耐心看完並且解構年報,就能獲得極為寶貴的投資與商業知識!

在讀年報之前你要先知道波克夏的經營模式:『雙管齊下』

什麼叫做雙管齊下呢?

就是同時買股票和全額收購子公司。1990年代之前的早期波克夏的資產是80%股票,20%子公司。隨著時間過去,2018年的現在比例是反過來,以子公司為主。也因此波克夏年報越寫越長,變成非常長的一封信。

由於巴菲特的思考條理分明,所以年報的敘述逐漸演化為以下四大區塊:

-

迎面頁:包含和S&P500指數的績效比對,前一年度主要的營運活動和重要事件。

-

集團四大事業體:包含保險、資本密集、製造服務及零售,金融

-

股票投資:當年度波克夏持股前15大市值的股票

-

投資概念:巴菲特每年會想和股東聊的投資概念

——————————————————————————–

我們以2010-2015 年的波克夏年報來舉例,先從四大區塊之一:迎面頁開始

- 迎面頁主要包含以下三點內容:

-

營運目標和比較基準:超越大盤的內在價值增長率

-

年度四大主要營運活動

-

構成波克夏內在價值的三個要素和五個增強的方法

這三點都非常重要,尤其是第三點(如果你時間不夠,可以直接跳看第三點)。

——————————————————————————–

-

營運目標和比較基準:超越大盤的內在價值增長率

波克夏的營運目標是增加每股的『內在價值』,比較基準是S&P500含息後的增長率。

但是內在價值成長率難以識別,因此早期採取『淨值成長率』。

一般投資人聽到的『巴菲特績效』指的就是年報上的淨值成長率,這和股價成長率不同。

巴菲特每年會說明淨值成長率、金額和累積年增率。

- 2010年:新增加『五年滾動期間』的比較

雖然迎面頁只列單一年度的比較,但是在『波克夏股東手冊』裡面的第九點,巴菲特說過檢驗績效的基準為『五年滾動期』。

所以在2010年報,他增加了一個『五年滾動期間』和S&P報酬指數比較的數字,這是一個比較少人用的比對基準。

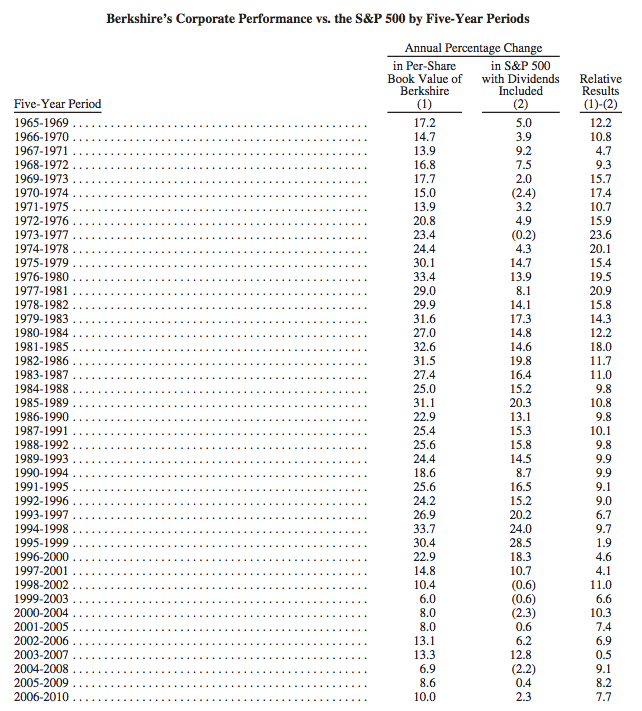

什麼是五年滾動期?

五年滾動期就是把看一年的報酬率,改成看五年的報酬率。

底下的圖片顯示:

1965-1969是第一個五年,這段期間波克夏的年化報酬率是17.2%,S&P500是年化5%,波克夏勝過12.2%

第二個五年滾動期是1966到1970年,這段這段期間波克夏的年化報酬率是14.7%,S&P500是年化3.9,波克夏勝過10.8%

五年滾動期可以避免『比較基期』的問題,如果某一年大跌導致基期太低,隔年的高報酬率不見得就是表現好。用五年滾動期間可以表示長期穩定的營運能力。

波克夏42個五年滾動年間都擊敗大盤!

上圖為『五年滾動期』資料(點下去可看大圖)

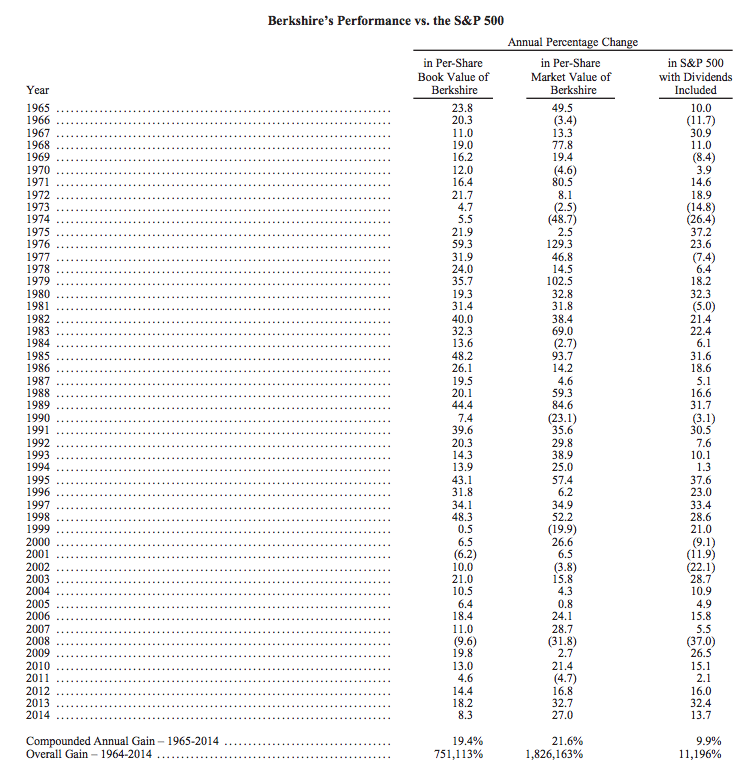

- 2014年:新增加波克夏股價和S&P報酬指數比較的數字。

早期的波克夏以股票投資居多,所以淨值和內在價值的關聯較強,因為持股的市值大多可以反映當時的市價。

現在因為大型子公司佔比較大,而這些公司的價值遠超過基於成本的淨值計算,而這些公司內在價值增長後,帳面價值從未修正。

所以波克夏的內在價值和帳面價值差距因此拉大。

因此今年的衡量基準增加『股價比較』。雖然股價有漲有跌,但是巴菲特透過經年累月的和股東溝通,使股價經常和內在價值維持合理穩定的關係。

這也展現出波克夏的股票周轉率非常低(大部分的人會拿來傳家),股東會出席率非常高(約三萬到四萬人),反映了巴菲特透過清楚坦白地溝通穩定股東的行為和贏得信任。

波克夏股價的年化報酬率通常勝過淨值報酬率1%,2014年股價年化報酬21.6%,累積報酬1,826,163%(點圖可以看大圖)。

波克夏50年歷史上有四次股價重挫,分別是

1974年-48.7%,

1990年-23.1%,

1999年-19.9%,

2008年-31.8%。

所以巴菲特經常跟股東說:『長期投資波克夏不會讓你失望,但是千萬別借錢買股票。』

- 2015年的營運數字是

波克夏淨值年化報酬率 19.2%,累積報酬率798,981%

波克夏股價年化報酬率 20.8%,累積報酬率1,598,284%

S&P報酬指數年化報酬率 9.7%,累積報酬率11,355%

——————————————————————————–

2.年度四大主要營運活動

巴菲特會在年報先稍微提一下主要的營運活動,大抵分為:

A:重要收購案和人事規劃

B:重要非保險子公司“五大馬車”營運狀況

C:說明保險業的浮存金和承保利潤的增長

D:重要四大持股的變化。

這些主要營運活動每年都會說明進度和最新數字,並且在後面『事業群分析』開始詳述。

當你用單一年度看年報的時候,是一種看照片的靜態感。

如果將歷年年報的營運活動集合檢視,靜態的照片就變成了動態的影片。

那種一連串的動態感可以讓你看出經營者的規劃和執行,這就是質化分析的基礎。

2010年:

- 找到Todd Combs加入波克夏,成為投資經理人,此為接班計畫之一。

- 收購柏靈頓北方聖塔菲(BNSF),為波克夏日後的五大馬車之一。

- 保險業的貢獻的可供投資浮存金約660億。

2011年:

- 投資經理人增加Ted Weschler,他和Todd Combs兩人擔任投資長,掌管金額10多億美金,預估未來代替巴菲特和查理蒙格進行股票投資。除此之外還有兩個後補人選可當執行長(2018年1月CNN訪問)。

- 收購化學公司路博潤,路博潤成為日後波克夏的『五大馬車』之一,並說明五大馬車的去年獲利,此後每年都說明這些公司的重要數字。

- 說明股票投資:用50億美金買入美國銀行6%優先股和擁有權證。買入IBM6390萬股。(今年度為四家大公司的大股東:美國運通13%,可口可樂8.8%,IBM 5.5%,富國銀行7.6%)

- 說明不利事件:Energy FutureHoldings能源債券因錯估天然氣走勢出現賬損。房地產持續走空。

巴菲特和兩個投資部門接班人Ted Weschler還有Todd Combs

2012年:

- 說明投資HjHeinz買入50%股份的優先股投資

- 說明五大馬車:『BNSF、Iscar、路博潤、馬蒙集團、美中能源』的獲利

- 說明『補強式』收購:以23億收購26家融入現有業務的公司。

- 說明Todd Combs和 Ted Weschler 的投資績效良好,增加管理金額到50億

- 說明四大投資:加碼富國銀行,美國運通和可口可樂因為實施庫藏股,因此波克夏的持股比重增加。

2013年:

- 買下NV Energy (美中能源買下)和買3G資本合作買亨氏的股票

- 說明補強式收購:馬蒙集團(2008-2013分批買入)和Iscar剩下20%股權

- 四大持股實施庫藏股,波克夏的持股因此提升,巴菲特說:有部分的真鑽石比得過一顆假的。

2014年:

- 收購Van Tuyl Automotiv 汽車經銷集團

- 由於投資估值和商業管理的能力都很重要,因此決定讓Todd Combs和 Ted Weschler各到一家新收購的子公司當總裁,以提升他們兩人的投資能力。

- 美中能源和波克夏收購加拿大電力運輸公司,改名『波克夏能源』

2015年:

- 說明五大馬車的利潤成長,說明其中BNSF的資本支出

- 說明預定買入第六大馬車PCC公司(航太供應商),並且感謝Todd 的協助此案

- 說明波克夏能源預定對再生能源的發展

- 今年為美國選舉年(2016年11月川普當選,但是巴菲特支持希拉蕊)說明長期看好美國。

——————————————————————————–

3.構成波克夏內在價值的『三個要素』和五個增強的方法!

為了讓股東知道波克夏的營運活動如何影響內在價值,巴菲特說明了內在價值三個構成關鍵,並且說明在這個框架下如何增加內在價值的五個方法。

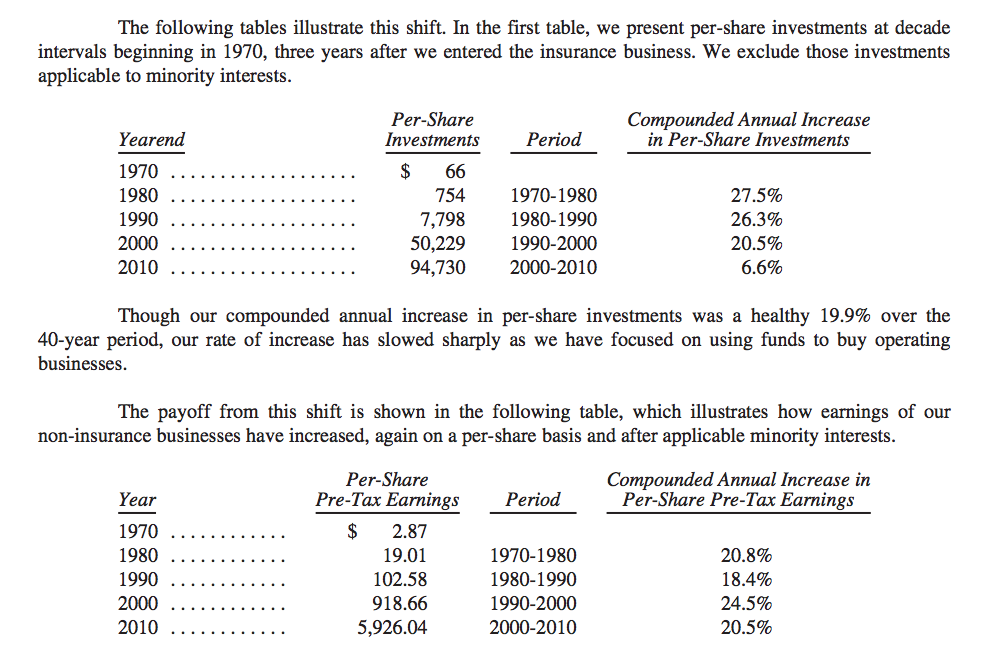

2010年:說明內在價值的三個構成關鍵:

『投資,子公司獲利、波克夏文化』

A.投資:包含股票,債券和現金,是早期波克夏的大部位,2010年數字是94,730。

B.非保險子公司營業收益:是現在波克夏的主要收益來源,2010年數字是5,926.04。

針對前兩項,巴菲特列出了表格顯示兩者的差異

(上面的表格是每股投資,下面的表格是收益(按下去可看大圖))

之後每年持續更新表格,並且不斷重提這三個要素,並且說明因為波克夏規模過大,持續增長會越來越困難。

但是波克夏的優勢是子公司執行長擁有自主權,熱愛工作並且對波克夏忠誠,如同明星球隊一樣。

接著巴菲特再解釋了一個重點:資本配置

子公司獲利後的自由現金,如果投入在自己的領域和他人競爭,最終會使競爭激烈到所有廠商都不利。

如果把這些現金交給巴菲特,巴菲特可以選擇投入的領域更多,他可以比對所有的投資機會,選出最有利的做出配置,這就是資本配置。

巴菲特認為靈活配置資本是波克夏取得大多數成就的主要原因。

C.波克夏文化:雖然這個要素難以衡量,不過巴菲特引用邱吉爾說的:『你建造了房子,房子造就了你。』

文化會自我推進,波克夏有以股東為重的文化,並且透過薪酬方案,年報和股東會這些制度來強化文化,並且驅逐不適合此文化的人,是一種正面的機構強制力。

文化是波克夏最強的無形護城河。

2011年:說明實施庫藏股的條件和買入標準

- 巴菲特說,當滿足兩個條件的時候會實施庫藏股

A.公司有充裕的資金來維持營運和所需的現金流(至少要200億美金)

B.股價遠低於保守預估的內在價值(條件設定為淨值的110%)

巴菲特認為很多公司實施庫藏股的時候不符合條件B。

波克夏實施庫藏股就表示要從股東手上買回股票,巴菲特其實不希望在低於內在價值的時候和股東對做,特別告訴股東要知道他們賣的持股價值多少。

- 舉例如果IBM實施庫藏股,波克夏將受益:如果是長期投資者,應該希望股價持續下跌,不要擔憂股市的波動。

2012年:今年增加說明波克夏增加內在價值的五個方法

1.透過強化子公司的獲利能力

2.透過『補強式』收購提高獲利能力

3.透過股票投資

4.當波克夏股價低於內在價值的時候,實施庫藏股(標準改為股價低於120%)

5.進行大型收購(極少數的狀況下透過增資波克夏來收購)

上面五個方法在之後的年報不斷重複提起,顯示巴菲特的營運方針。

2013年:

- 說明四大持股(美國運通、可口可樂,IBM和富國銀行)實施庫藏股,因此波克夏可以不用花錢就提高持股比率,增加未來收益,無論是現金股息或者是為實現獲利(如果持股比重增加0.1%,每股利潤就會增加5000萬)。

- 說明雙管齊下策略的好處:增加選擇的權利,可以買股票又可以收購。

- 持續說明看好美國的經濟成長,並且說明看空者幾乎沒收益。

2014年:

- 波克夏集團的資本支出創新高到150億美金,員工增加9754人,總部維持25人不變。

- 四大持股實施庫藏股以提高,加碼IBM。強調情願要部分的好公司也不要收購二流公司。

- 四大持股的未實現獲利高達420億。

2015年:

- 說明內在價值的構成B為何沒納入保險業務,主因保險業務遇到巨大的天災將受到虧損影響。但是現在的波克夏因為產品線增長,因此保險業務收益可能比過去更可靠。

- 說明美國的GDP比1930年代增長六倍,如果每年GDP增加2%,長期下來將相當驚人。

- 說明現在的生活水平,交通和娛樂以及醫療服務都比數十年前好,科技進步驚人且改善生活,強調做多的確非常有利。

—————————————————————–

-

本篇『迎面頁』重點複習:

一、波克夏營運目標和比較基準:為超越大盤的內在價值增長率,

比較基準是:淨值年增率,股價年增率和五年滾動期間報酬率。

二、波克夏年度四大主要營運活動:

A.重要收購案和人事規劃

B.重要非保險子公司“五大馬車”營運狀況

C.說明保險業的浮存金和承保利潤的增長

D.重要四大持股的變化。

三、構成波克夏內在價值的三個要素和五個增強的方法

三個要素:『投資,子公司獲利、波克夏文化』

五個增強方法:

- 透過強化子公司的獲利能力

- 透過『補強式』收購提高獲利能力

- 透過股票投資

- 當波克夏股價低於內在價值的時候,實施庫藏股(標準改為股價低於120%)

- 進行大型收購(極少數的狀況下透過增資波克夏來收購)

以上是我們做完『迎面頁』區塊的解釋,您可以拿網路上的波克夏年報中文翻譯,或者當最新的波克夏年報發佈時對照此文,練習解讀巴菲特的智慧,相信會有更深一層的了解。

如覺得本文對您有幫助,歡迎分享:)

如果您想要學習投資,卻不知道該如何入門,歡迎入手:《雷浩斯教你 矩陣式存股法年賺18%》

隨書附贈:

免費矩陣等級分析EXCEL檔隨書下載!

6檔精選個股分析範例!

涵蓋七大產業、64檔矩陣股簡表!

幫您投資路上省下寶貴的摸索時間!