基本上銀行的資金來源主要會是存款. 也就是說放出去的款利率一定要大於存款利率. 要不然就會是賠錢生意. 所以我們可以說存款利率就是銀行的成本.

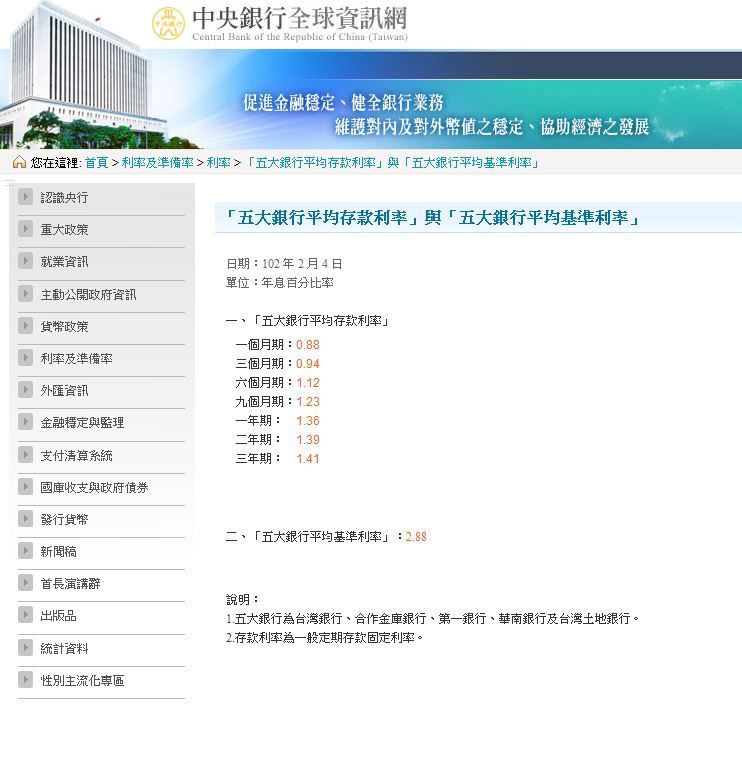

下圖為央行公布的平均存款利率. 可以明顯看出銀行的成本應該是越長期的越貴. 同理, 銀行因為存款資金到期的天數不一, 也會試著將放出去的款配合存款(成本) 的天期跟利率, 好控制收益.

在了解銀行對放款利率的看法前, 要先了解每家銀行的利率成本都不同, 他們放出去的款利率也都會不一樣.

在同一家銀行內放款利率也會因為對象跟貸款模式的不同而改變. 也就是說有些銀行利率天生高因為他收到的資金成本就是利率高的.

同一家銀行放的款也有些高有些低. 差別會很大. 譬如對同一個人同一家銀行, 信用卡跟房貸的利率就會差很多, 因為這兩者的風險對銀行不同.

雖然是同一家銀行, 代表資金成本一樣, 但是風險不同的關係, 所以利率訂價不同.

以下是一些銀行基本上會看的因素來決定對單一客戶放款的利率:

1.信用風險

2.operational 成本 (有些產品會需要較多的人力),

3.資金成本,

3.資金成本,

4.於他行的利率競爭

如果把operational 成本跟資金成本都算為銀行的成本(cost of fund). 我們可以說銀行的定價應該是 “成本 + 信用風險溢價 = 放款利率”.

假設銀行成本對同一個企業是一樣, 唯一的差別是長期或短期的借款, 那銀行要考慮的就只有信用風險溢價.

在這個情況下, 銀行會希望長期借款的風險溢價比短期借款還高, 原因是離收到錢的時間比較久. 而錢不只是有時間價值, 天期越久, 企業客戶的還款能力越難評估.

譬如說, 一個極端的例子是, 我們可以很 確定群創明天不會倒, 只要他今天的帳上現金還夠撐過一天我們可以確定他明天可以還我們錢, 所以銀行會願意借他一天的錢.

但是同樣的借款如果說他要跟銀行借, 可是3年後才還. 銀行就不可能會跟他收更低的利率. 因為沒人知道3年後這公司還在不在.

這也是為什麼同樣是借款, 短期的通常上市櫃公司都是無擔保, 而長期借款常常會有擔保品.因為銀行會想要有些東西好讓放出去的長期款有些保障.

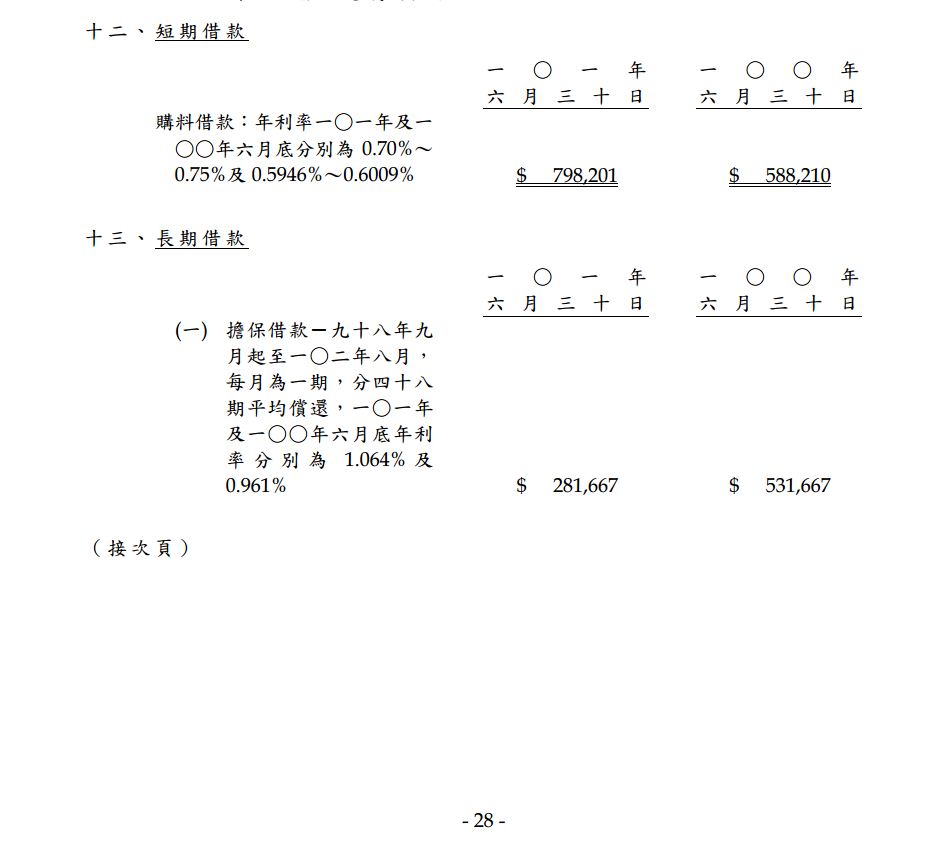

以下是可成的財報: 可以看得出來短期利率明顯比長期還少.

(資料來源:可成2012母公司Q2電子書)

也看得出來儘管有擔保品, 長期利率還是比較高. 這是必然的. 但是在個人的借款上就不一定, 其中一個原因就是擔保品.

譬如房貸利率就會比個人信貸或信用卡利率低很多. 對銀行而言房貸是百分之百擔保放款, 因為如果你家可以賣1000萬, 我是銀行我肯定借給你少於一千萬的數字.

譬如房貸利率就會比個人信貸或信用卡利率低很多. 對銀行而言房貸是百分之百擔保放款, 因為如果你家可以賣1000萬, 我是銀行我肯定借給你少於一千萬的數字.

這樣你要是付不出錢, 我拍賣你的房子扣掉處理的費用, 我還是可以拿回接近我的本金. 反之, 如果是信用卡, 你倒了銀行什麼也拿不到.

以下是幾個由可能會讓長期利率暫時比短期利率還少的情況:

看“成本 + 信用風險溢價 = 放款利率”

會發現這個算式忽略了銀行的流動性考量, 也就是一開始說的銀行會試圖去match 他的資金來源天期 跟放款天期.

所以在有些時候銀行會發現自己的短期資金較缺少, 那就會希望客人多動用短期而非長期借款(比較快拿回來給存款戶). 這些多半只能用利率來提供客人incentive.

反之, 如果希望客人多動用長期借款, 就有可能長期借款利率下降. 但是基本上因為成本利率是長期較高的關係, 銀行再降長期借款的信用風險溢酬的時候多半不會讓總和的放款利率低於短期.

同時間與他行的利率競爭也會影響到長短期的利率:

譬如說如果今天台積電的短期利率跟銀行A是1%, 現在銀行B很想要台積電的生意, 但是台積電表示他們不需要短期債務了, 可是可以用長期如果利率很低的話.

那銀行B就有可能提供一個低於市場很多的利率來競爭, 這個利率就有可能低於1%. 在財報上就有可能看起來是台積電長期借款利率小於短期. 但是這一定只是一時的, 因為對於銀行B那很明顯是賠錢生意

大環境的因素.:

在金融海嘯的時候各國央行快速的降息, 造成利率曲線的反轉(inverted interest rate curve). 也就是短期利率比長期利率還高.

這由可能會讓銀行的長期成本突然變低而造成長短期利率放款利率跟平常不一樣. 同時, 在快速的利率變化之下, 也是由可能會造成不同.

譬如說一家企業在年初1月的時候借了利率2%的短期利率. 當時他如果借長期會要3%. 所以他借短期.

但是到了5月, 央行利率降了非常大, 反而5月的短期利率是1%, 長期利率是1.5%. 企業覺得1.5%很ok, 也怕以後利率會上去, 就跟銀行借了固定利率3年1.5%. 往後3年都只要1.5%. 6月底的財報就會看到短期利率2%但是長期卻只要1.5%的怪事. 不過這想必也是很少見。

本文 作者是金融從業人員