金融股的財報因為比較少有人討論。除了沒什麼優質投資標的外,就是因為財報不容易看懂。多虧雷大的課程,讓我現在有感覺研究公司的能力開始有進步。又剛好之前有緣遇到強者私下提點我看金融股財報的特性,所以想來這裡跟大家分享一下。

主要想要分享的是台灣金融股營運的方式跟財務指標的計算跟用處。相對於一般公司,金融業的財報我自己個人是比較喜歡用個體財報來分析。主要是因為:

1)比較能夠看出實際營運主體的營運績效跟

2)子公司多半小到沒有分析的必要性。

所以接下來都是以個體財報為主。

銀行

銀行的營運模式基本上就是跟消費者/公司借存款,放貸給其他的消費者/公司。賺取中間的利差。 同時間利用加值服務來收取手續費。

中間持有多餘的錢再拿去做風險低的投資。

所以,收入的來源就是:

1)利差,

2)手續費,

3) 投資收入為主。

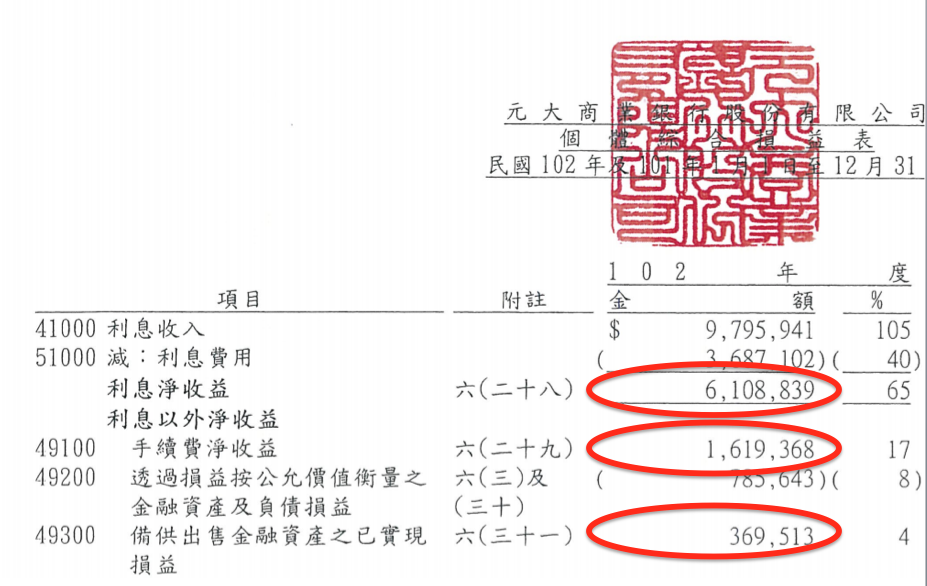

所以以元大銀為例,三個圈起來的項目就代表著上述三個收入來源。

而且這三項的來源穩定度及大小就取決於他們相對應的資產變化。

所以看這三項的比重也多少可以看得出來各家銀行獲利的穩定度的差異

主要財務比率

- Net Interest Margin

計算方式: 利息淨收益 /總資產 or利息淨收益/總放款

用途:

這算出來的比率就是這家銀行用多少資產,賺了多少百分比的利息。

用總資產或是總放款都可以。可以把這個當做是銀行的毛利率來看待,所以沒辦法單靠這個就判斷銀行是好還壞,可是可以看得出來這家銀行的放貸的利率是高還是低。

- 營業費用率 (cost income ratio)

計算方式: 營業費用/淨收益

用途:

扣除掉銀行本來的資金成本,銀行營運的費用多半會是1)薪資跟2)呆帳費用。

這個比率可以告訴投資人賺多少錢中有多少比率會付給員工。看這個的原因是金融業既然薪資為主要費用,變動成本有很大一部分也就會來自於薪資。在收益增加的同時,營業費用多半也會增加。

但是這不是絕對的所以需要跟下一個比率交叉看。

- Cost/asset ratio

計算方式: 營業費用/總資產

用途:

看這個比率的邏輯是台灣銀行業因為獲利成長幅度長期偏低,加上獲利會被市場利率影響,所以經營階層在評估人力費用的時候反而會去考量總資產的變化。有多少量找多少人。

所以研究銀行的營業費用的時候應該要兩個比率一起看。才能看得出來是否在費用上是控管的比同業好。

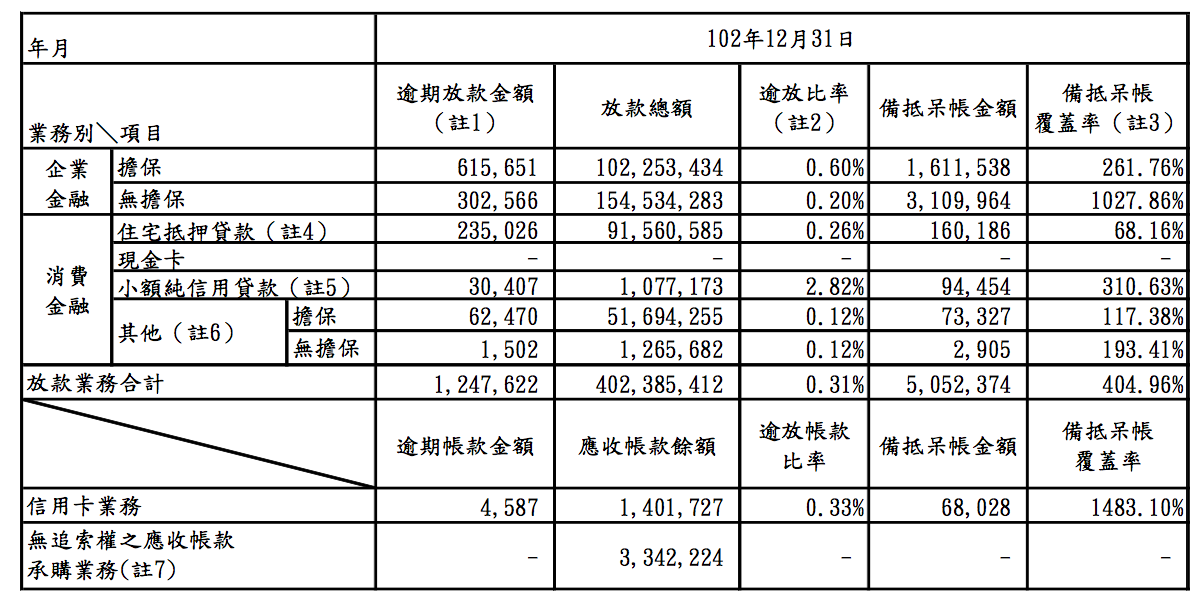

- 放款組成 (Loan Mix)

計算方式: 基本上就是銀行各種放款佔總放款的比率。

下圖來自元大銀2013年底個體報表第74及81頁。

用途:

由此兩圖可看得出來元大銀行放貸對象的分類。每種放款都有收不回來的可能性,種類不同自然風險業不一樣。

很粗略的分,可以說住宅抵押貸款(房貸)風險最低,再來是消金擔保放款,企金擔保放款,企金無擔保放款,然後才是信用卡,現金卡,小額信貸。

不同的風險,利率也不同。這也就是為什麼先前會說不能只看利息淨收益的原因。

- 放款成長率 (Loan Growth)

計算方式: 當年總放款/前一年總放款

用途:

這可以看做是銀行的”營收成長率”。可是不同於一般企業,對銀行而言成長越快,獲利跟風險也同時成長越快。所以快速成長不一定是好事。

背後的邏輯是如果一個經濟體(eg.台灣)的成長緩慢,那當地的銀行快速的放款成長勢必代表銀行的授信標準有下降。

所以才會再成熟的市場中一直找到新客戶。新客戶的還款能力勢必比舊客戶還差,因為如果比較好的,之前早就先做了。

所以看到成長快速的銀行就要去尋找成長的來源為何。

- 資產成長率 (Total Asset Growth)

計算方式: 當年總資產/前一年總資產

用途:

這跟上一個比率一起看。雖然銀行大部分資產是放款,有是後還是有其他的金融商品。

當這兩個比率背離的時候,就應該去看差異為何,才能確保增加的資產並非奇怪的東西。

在2008年前就有許多銀行資產突然多了很多外匯相關的連動債。後來當然都不好過。

- 逾期放款比率 (NPL Ratio)

計算方式: 逾期放款/總放款

用途:

這比率被大部分的人認為是代表銀行資產品質的最佳指標,但是卻沒幾個人知道這邏輯是什麼。

法規上有規定,在客戶付不出款90天後,該放款就會被放入逾期放款。

這很少有商量的餘地。是個完全量化的指標,也是個落後指標,因為這沒辦法告訴投資人未來的資產品質會是如何。

所以看的時候最好是連續看很多年,看比率在不同的景氣循環中的變化,才能知道是否是好還是壞。

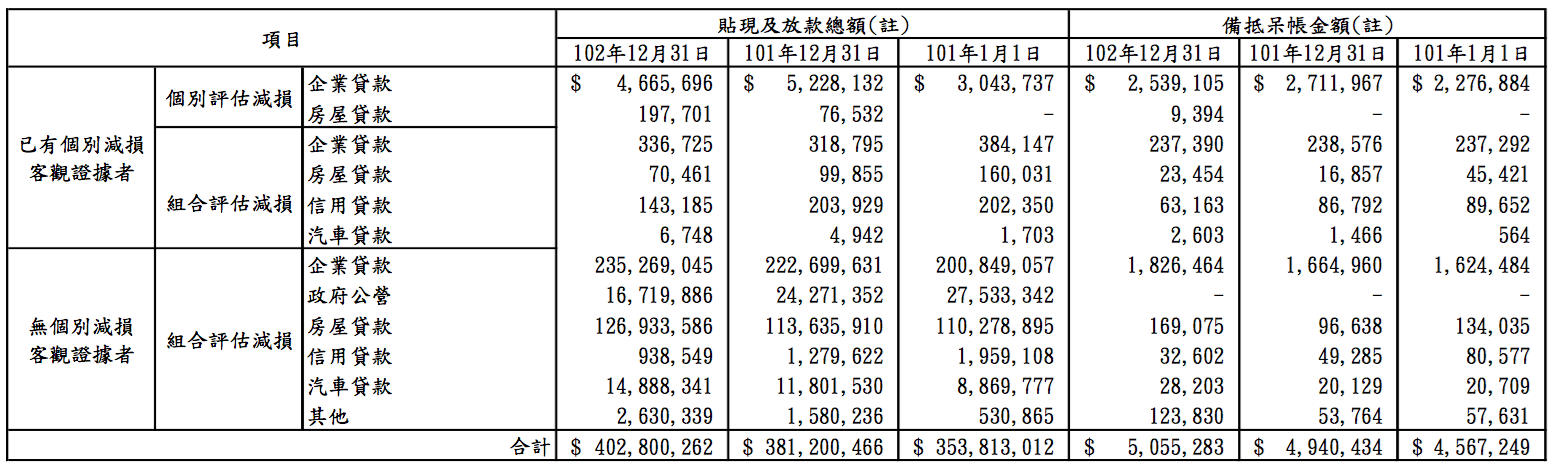

- 減損比率 (Impaired Ratio)

計算方式: 減損放款/總放款

第80頁

用途:

相較於逾期放款比率,這個是比較質化比率。可以看做是彌補逾期放款比率的不足。

這個比率就是銀行自我評估結果有哪些放款目前有減損的現象。也就是說銀行內部認為有哪些客人未來可能會無法還款。所以並不是像逾期放款比率一樣有很強制的量化規定。

並不是所有的減損放款最後都會變成逾放或呆帳,其中應該有些會是有擔保品。有些客人在未來幾乎已經確定無法還本金的時候,還持續支付利息。在這種情況這貸款就不會被列為逾放 (因為在本金到期前沒有逾期)。

逾期放款比率就無法反映這點,但是減損比率就可以。這也是為何兩年前在TFT-LCD產業有倒債的高峰時候銀行雖然每家都滿手,可是卻每季都說逾放比率達到歷史新低。

同樣的,1年多前台灣運輸TMT倒帳事件也可以看得出來銀行報表上減損比率大幅上升1-2季後逾期放款比率才跟著上去。

- 備抵呆帳覆蓋比率 (NPL provision ratio, NPL reserve ratio, loan loss reserve ratio…)

計算方式: 備抵呆帳/逾期放款

用途:

這是用來看一家銀行已經放了多少錢來補接下來有可能收不回的放款。

通常問題越多的貸款資產,就必須配合越多的備抵呆帳。這東西也跟產品的類別有關係。所以在上面貸款分類的圖中也有分類。

所以一般計算的時候會同時計算各自類行的覆蓋率來看是否有哪些種類逾放或減損放款成長快,但是備抵呆帳沒跟上來的。

或是相反的,哪些看起來備抵呆帳有可能過多,未來可能會有回沖收益的可能性。

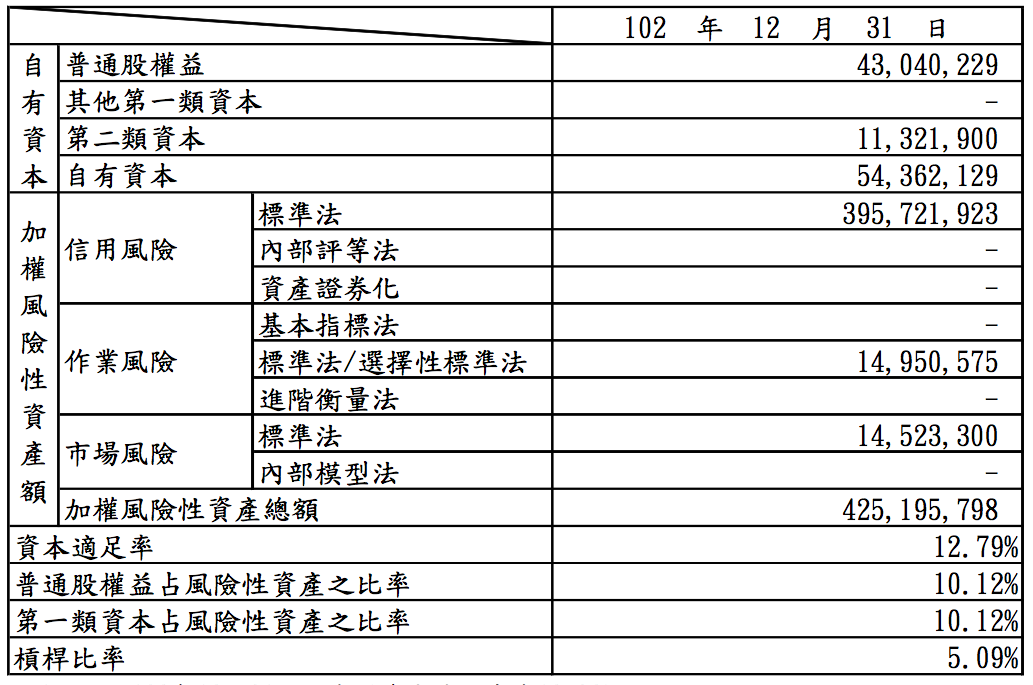

- 資本適足率 (Capital adequacy ratio)

計算方式: 自有資本/加權風險性資產總額 = 資本適足率

計算方式: 第一類資本/加權風險性資產總額 = 第一類資本適足率

第102頁

用途:

這比率在新聞中偶爾會看到。這比率看的是銀行是否槓桿太高。

加權風險性資產總額指的是以不同種類貸款按照不同的風險權重加起來的”總資產”。

所以用自有資本相除就像是調整過的淨值/總資產一樣。但是目前國際上已經沒有人用資本適足率了。

原因是自有資本這個會計項目裡面包含太多債劵。所以目前趨勢是用第一類資本適足率,也就是用第一類資本。

第一類資本主要就是股東權益。未來國際監管單位也都會是以這個尺來量。如果不足的,就會被要求增資,稀釋銀行未來的獲利能力。

近年有些公股銀行增資的原因就是如此。投資者如果沒注意,就會發現獲利會被稀釋。

以上的比率大約涵蓋了銀行業幾個重要營運因素:

獲利能力,資產品質,資本適足。

可以想成:獲利能力代表公司未來增加價值的速度。

資產品質代表未來公司的下檔風險。

資本適足代表公司槓桿的幅度。

三個中任何一個有缺陷就會影響公司的盈餘。

本文:資深師兄 授權分享

————————————————————–

延伸閱讀:《雷浩斯教你破解巴菲特護城河選股祕密》台股實測ROE選股成果:

來看精選文章: 雷浩斯公開挑選「優越好股」3步驟,累積報酬率逾542.8%!

————————————————————–

-

名人推薦:JC趨勢財經

雷浩斯的這本新書《雷浩斯教你破解巴菲特護城河選股秘密》,就是將過去主要放在基本功(量化分析)的方法,更進一步延伸為硬氣功(質化分析)的方法,讓你可以更有邏輯的去檢視出一家值得投資的好公司。

來去看推薦全文:https://pse.is/HKW8S

————————————————————–

-

名人推薦:成長股達人陳喬泓

雷大的第4本著作《雷浩斯教你破解巴菲特護城河選股秘密》,也是我個人最喜歡的一本!想完整學習「質化分析」的價值型投資人,雷大的新書推薦給大家!

來去看推薦全文:https://pse.is/GWNZK

————————————————————–

-

讀者分享:taiyou

雷大是我目前為止投資生涯當中認識的眾強者當中的最強者,我是2014年第一次參加雷大的課程,也一直是一位忠實讀者。

這本最新著作是雷大目前所有著作當中含金量最高的,閱讀過程中感覺雷大個人投資體系中最重要一塊拼圖終於完成!

隨書附贈:線上課程『二十堂課教你存好股打造投資現金流!』 500元優惠折扣碼,速翻第346頁!

博客來買書:https://bit.ly/2IdVFIi