Smart智富特刊第1606期 撰文者:戴瑞瑤 口述:雷浩斯 2016-06-22 原文連結

價值投資達人雷浩斯靠3指標挑優質好股

使用價值投資法,讓總資產年年成長20%的「價值投資達人」雷浩斯,在2015年的成績更是大放異彩。

他在2014年底買進大立光(3008),在2015年出場,報酬率高達50%。2015年底到2016年上半年,他都是以波段操作為主。

雷浩斯表示,「2015年5月到8月,當大盤站上萬點的時候,我就把長期存股部位獲利出清,我才不要傻傻地抱下來,就算當時報酬率很好看,萬一從萬點掉下來又會被打回原形,我要大盤掉下來的時候有錢可以接,才能夠賺更多。」

蘋概股占GDP比重高 可率先卡位進行波段操作

以投入資金部位最多的股王大立光(3008)為例,雷浩斯說:「大立光我在2014年底的時候買在2,200元,原本是想存股,但是今年5月∼8月大盤站上萬點,那段時間我看報酬率差不多有50%,因此就出場,賣在3,300元,後來股價一路漲到3,700元,雖然我沒有賣在最高點,但是至少我還是有賺到錢。」

除了受到大盤萬點的影響,有些個股則是因為2015年獲利大幅衰退。雷浩斯舉例,「像我之前長期持有的中碳(1723),我就在2015年1月高點時出場,當時出場的價位約150元,雖然不是賣在最高點,但是我從它2014年的財報中預估,EPS(每股盈餘)會愈來愈差,實際上也是,因此股價在5月後就開始往下掉。」不過,他認為中碳在2016年第1季,EPS衰退幅度開始減緩,會列入持續觀察名單。

而雷浩斯近2年的資金部位,以大立光和可成(2474)這2檔蘋概股為主。

為什麼雷浩斯對蘋概股情有獨鍾?

他表示:「其實現在台股動能很多都還是靠蘋果概念股,占我們國家GDP很多,就算蘋果營收衰退,大立光、可成這些公司的本質還是很強。」

可用零股參與股王漲幅 大立光

從去年一整年到今年5月,股王大立光(3008)占了我投資比重非常高的部位,最主要的原因是它仍然是基本面非常強的公司,身為全球智慧手機鏡頭的龍頭公司,也是蘋果、三星、宏達電(2498)、Sony、華為等手機品牌的鏡頭供應商,市占率高達2成以上。

我認為,一間公司只要基本面好、競爭力強,不管要做波段或存股都非常適合。

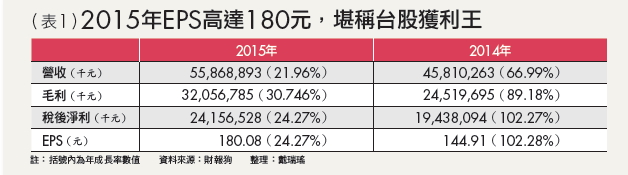

首先,從股東權益報酬率(ROE)來看,近5年ROE表現都是上升,5年平均值高達37.11%。此外,除了近5年每股自由現金流都為正之外,2014年後更突破100元,表現十分優秀。

再者,從營收來看,2015年的年成長率近22%(詳見表1)。

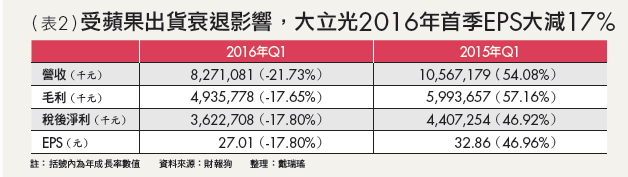

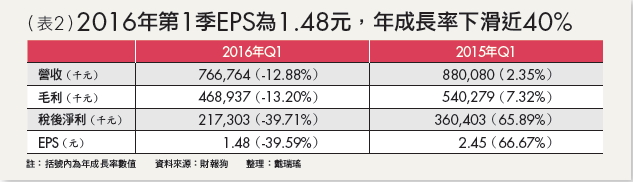

不過,我預估大立光2016年營收恐怕會有些衰退,第1季以來營收成長率將近-22%(詳見表2),主要是因為傳出蘋果iPhone 6S賣不好,導致出貨量衰退。大立光出貨給蘋果iPhone的比重占整體比重的40%,一定會受到影響。

但是,我認為營收不會下滑太多,因為蘋果下一代新機iPhone 7採用雙鏡頭的機率偏高,如果是雙鏡頭,主要供應鏈還是要靠大立光。

產能高出競爭對手1倍 毛利率更是高達56%

環顧大立光國內外的競爭對手:國內的競爭對手主要是玉晶光(3406),每個月產能約4,000萬顆,大立光則是8,000萬顆,差距很大。

而且,2016年1月傳出蘋果打算要扶持日本鏡頭廠康達智(Kantatsu),這個消息也導致大立光股價下跌。

但是,蘋果會扶持日本廠主要的原因是玉晶光的產能太差,但是康達智每個月的產能也才3,750萬顆,要影響大立光在蘋果的地位還有段距離。

可 成》產品競爭力強+公司資訊透明

今年我的資金部位第2大就是可成(2474)。可成主要是生產金屬機殼,包辦了蘋果Macbook近半的產能。

雖然有塑膠機殼威脅,但是塑膠機殼的利潤比金屬機殼低,因此可成的獲利會較好。

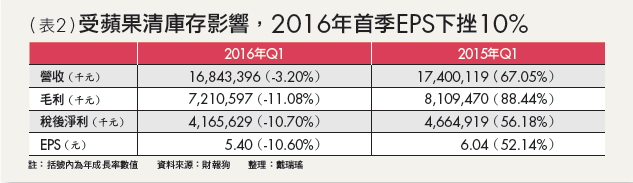

不過,可成股價從2015年下半年開始跌得很深。除了受到蘋果清庫存消息的影響之外,主要是還有2個狀況:

1.董事長洪水樹在2016年1月的線上法說會表示,會降低資本支出,並且要提高股利政策,預估未來5年的股利政策都會維持在10元以上。

消息一出,市場開始懷疑可成的成長動能,因此外資開始拋售持股,但是,我認為這是反應過度,通常走向成熟的公司,股利政策就會偏向穩定,不是因為公司體質變差,而是進入成熟期;

2.今年4月有消息傳出,2017年蘋果推出的iPhone 8將採用玻璃機殼,導致可成股價下跌。其實洪水樹在5月中的股東會有特別澄清,玻璃機殼的消息是假議題。

從目前的生產技術來看,全玻璃機殼的難度過高。假設今天真的要換全玻璃機殼,到底是哪家廠商來做?誰有辦法量產?這些都是未知數,目前金屬機殼還是最主要的方案。

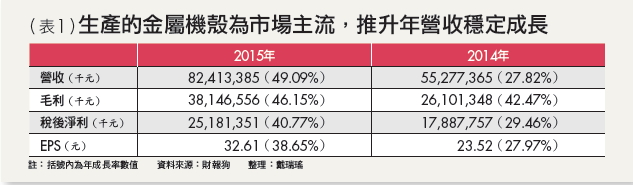

從基本面來看,可成的狀況還是很好,營收都表現非常優秀,每年營收的複合成長率都有30%以上,況且它是出貨給蘋果。

蘋果是出了名的會砍單、砍利潤的公司,可成的營收表現還能有30%以上的成長,表示實力非常堅強。2015年營收年成長率達49%,已經算是頂峰,預估今年(營收)成長率不會這麼高,也不會有太大幅度的衰退。

每季召開法說會 減少投資人的「不確定性」

再來檢視EPS(每股盈餘)。可成近5年的EPS年年成長,去年為32元,但是今年第1季衰退10%。

如果保守估計今年全年EPS將衰退10%,也有27元的水準。

股息配發率近3年逾7成 廣 隆》不受紅色供應鏈影響

廣隆(1537)這家公司我從2013年就開始研究,一直是我追蹤名單裡面最喜愛的公司之一,也是1檔非常適合存股的標的。

只是目前我大部分的資金都在大立光(3008)和可成(2474)上,比較沒有餘力專心存這檔股票,但是我依舊非常看好這家公司。

廣隆主要生產鉛酸電池,用於機車與不斷電系統,是台灣最大的鉛酸電池廠。這家公司的總部在台灣,但是大部分的工廠在越南,也因為很早就切入越南市場,所以在當地機車鉛酸電池的市占率達30%以上。與台灣相比,越南更是機車之都,機車市場是全球第4大。

或許投資人會疑惑,難道生產鉛酸電池的廣隆不會受到紅色供應鏈的影響嗎?

其實是不會的,因為環保問題,從2006年開始,中國就嚴格管制鉛酸電池的生產,同時將鉛酸電池出口退稅比重從13%降為0%。中國廠商的成本大幅提高,因此不用擔心中國的競爭。

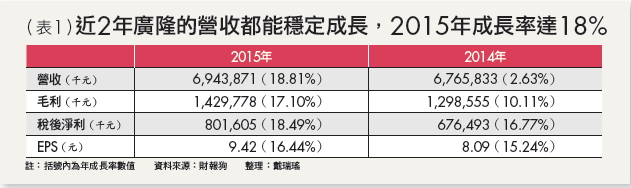

從基本面來看,雖然廣隆的營收沒有太大的爆發力,但是近2年仍然是穩定成長。

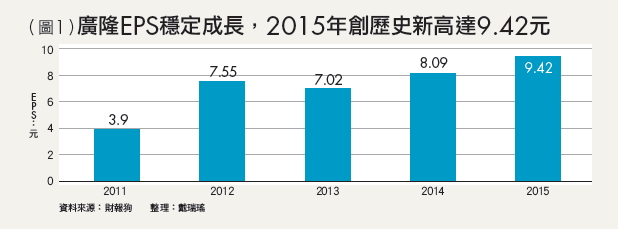

從EPS來看,從2011年的3.9元,一路成長到2015年的9.42元,創下歷史新高。

恐受越南環保法規衝擊 但修法曠日廢時,短期影響有限

廣隆除了營收穩定成長之外,配息也都很穩定,而且都是靠本業的獲利在配息,2015年就配了7.5元的現金股利,股息配發率幾乎年年都有6成∼8成。

另外,廣隆的董監事持股有18%,質押比是0%,從財報看起來負債也不多。比較特別的是,廣隆的第2大股東是國泰人壽、第3大股東是富邦人壽,而且勞退基金也有投資,投資人在存股上也會比較安心。

廣隆唯一的風險就是萬一越南修改環保法規,開始管制鉛酸電池的生產,但是,因為越南騎車人口過多,所以我推測法規更改不易,而且廣隆也有生產電動輪椅與電動機車,不算落後市場。

在操作上,以2016年6月6日的收盤價137元計算,殖利率約5.5%,本益比約14.5倍,還在合理範圍。廣隆的股價一向是平穩向上,適合分批買進並長期持有。

好樂迪》近3年穩定配發4元股利

對我來說,好樂迪(9943)屬於C級存股標的,公司的競爭力、規模與A級的大立光(3008)差距很大,基本面也沒有B級的廣隆(1537)來得好。

如果想提升整體的投資報酬率,我不會放太多資金在C級的存股標的上。以2016年來說,我會等大盤指數見到7字頭的時候,才會以低價買進C級的存股標的,但是資金部位不會超過本金的10%。

目前國內KTV產業的2大龍頭就是好樂迪與錢櫃(8359),2間公司是交叉持股,但是好樂迪的家數遠遠超過錢櫃,目前好樂迪據點有50家以上,錢櫃才20家左右,而最近興起的星據點全台才3家,從市占率來看,好樂迪還是最大。

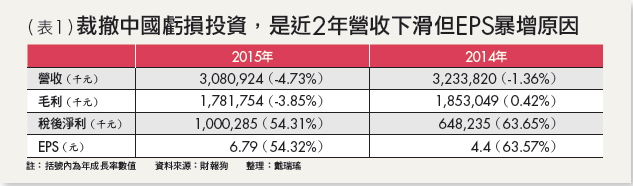

如果從基本面來看,雖然好樂迪近2年的EPS(每股盈餘)都大幅成長,2014年的EPS達4.4元,年增率約63.6%;2015年的EPS達6.79元,年增率約54.3%,但是營收卻有些微下降,主要是因為轉投資虧損的中國錢櫃已經收掉,同時近期更換了一位經理人,才將本業的成本大幅壓低,EPS卻能大幅成長。整體來說,好樂迪的基本面仍然是好的。

但是,好樂迪這家公司會讓我持續一直追蹤,除了基本面好之外,主要是因為它的配息非常穩定,近3年都能穩定配發4元的現金股利,股息配發率在2013年甚至高達148.7%。

不過,2015年好樂迪的股利政策卻讓我感到很疑惑,因為2014年的每股盈餘為4.4元,配給股東4元的現金股利,股息配發率高達90.91%;2015年的每股盈餘成長到6.7元,卻仍然配給股東4元的現金股利,照理來說應該要配6元才合理。

它的董監事持股約15%,大股東應該會配錢給自己才對,這是我至今仍搞不清楚的地方。

屬於衛星型存股標的投資部位不超過本金10%

對我來說,好樂迪仍然在觀察名單內,以2016年的股價來看,如果跌到50元以下,我會買進,資金一樣分批進場,愈跌愈買,並且持續抱到隔年發放股息後再考慮是否要出場或續抱,但是不會放太多資金在這檔股票上,頂多本金的10%

【延伸閱讀】

B05_smart智富與今周刊專欄

——————————————

如果您喜歡本文,歡迎分享:)如果您想要學習價值投資,歡迎入手最新著作:《雷浩斯教你 矩陣式存股法年賺18%》

隨書附贈:

免費矩陣等級分析EXCEL檔隨書下載!

6檔精選個股分析範例!

涵蓋七大產業、64檔矩陣股簡表!