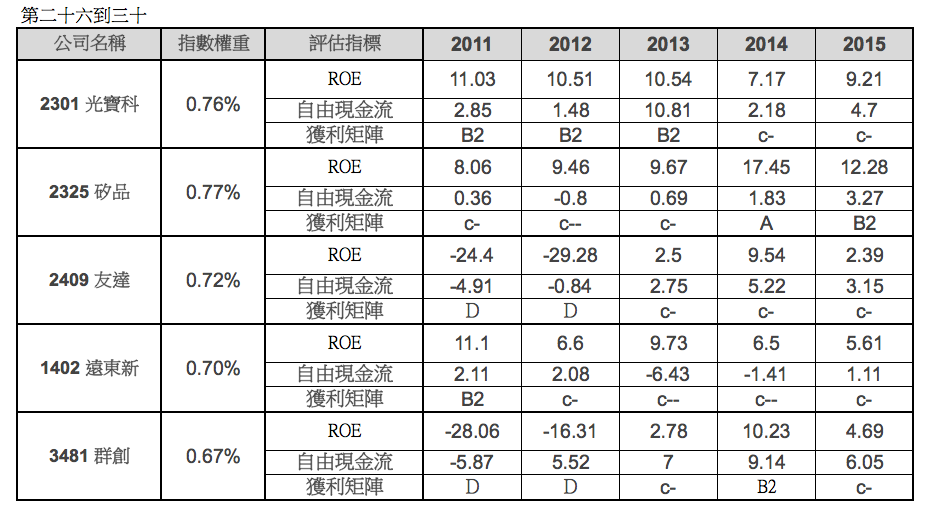

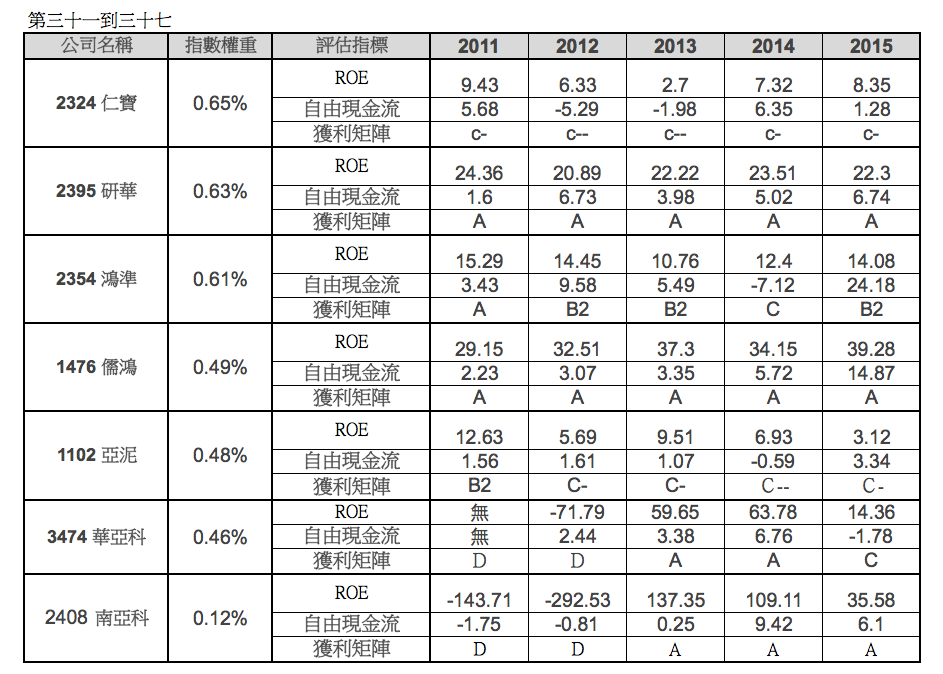

獲利能力矩陣是 Pat Dorsey在 <股市真規則>提出的概念,他使用『ROE+自由現金流』這兩個指標當作座標,以指標的優劣分出A級、B1、B2、C這四個等級。

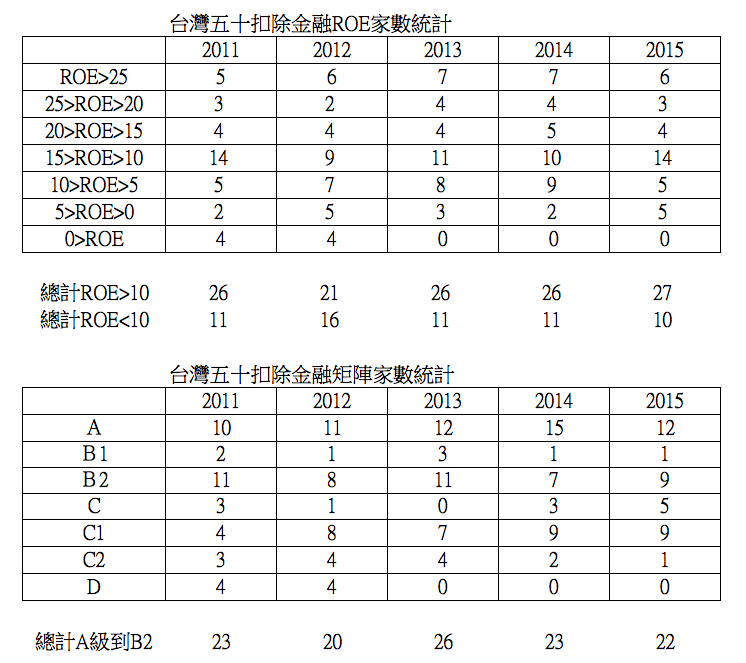

現在我們用獲利能力矩陣來分析 台灣五十成分股,但是排除金融股,因為金融股並不適用者兩個指標(請參考對金融股存股的看法一文)。

為了能夠看出每間公司每年的獲利變化,我們使用『單一年度』的數字做矩陣評等,並且增加評等的項目:

A 等級:ROE>15,有自由現金流

B1等級:ROE>15,沒自由現金流

B2等級:15>ROE>10,有自由現金流

C等級:15>ROE>10,沒自由現金流

C-等級:10>ROE>0,有自由現金流

C–等級:10>ROE>0,沒自由現金流

D 等級:ROE為負

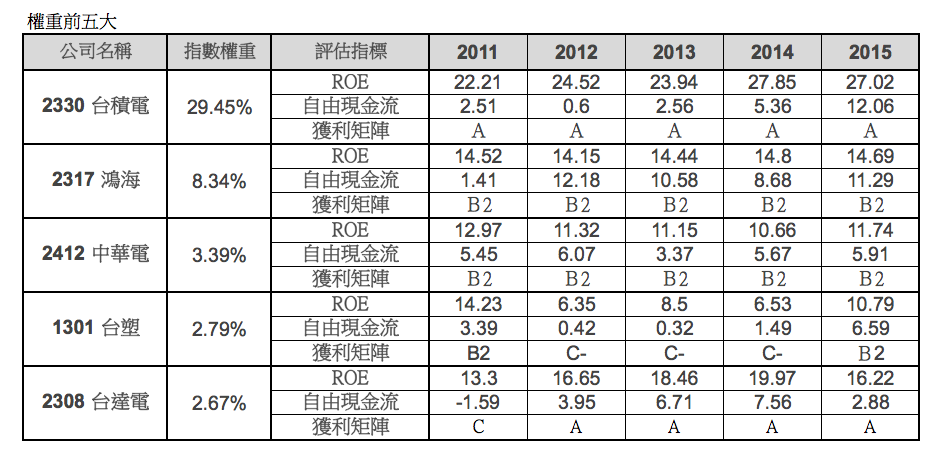

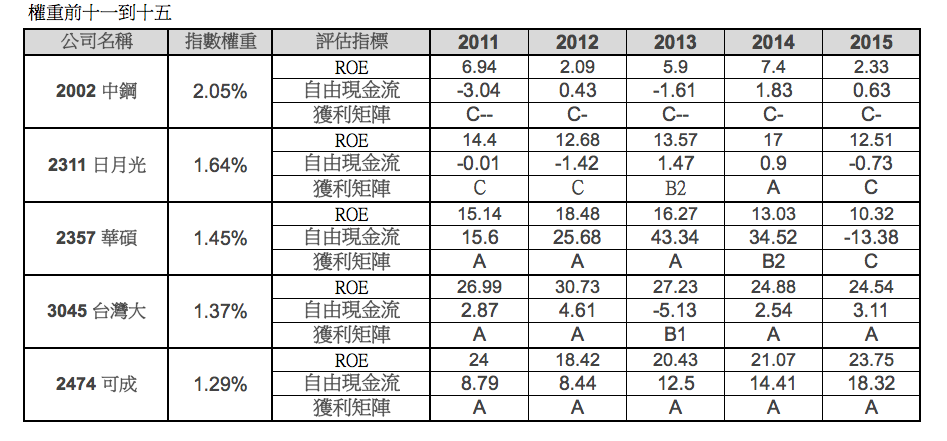

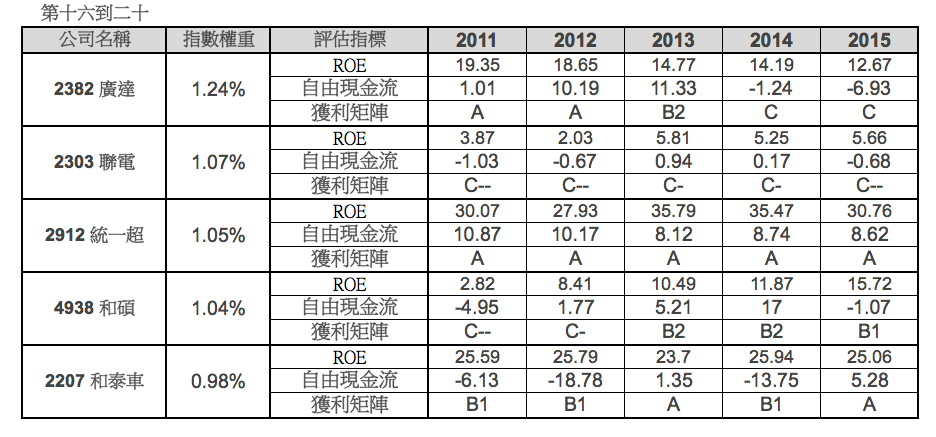

台灣五十的權重可以到證交所網站查詢,我們使用20160715的權重,以下按照台灣五十權重順序排列:(點圖可看大圖)

從中你會發現,某些個股的矩陣評等很好,某些個股的矩陣評等不佳,這是因為獲利能力矩陣是量化分析,缺乏質化分析的部分,沒有辦法考慮到某些公司的產業營運地位,台灣五十成分股某些公司在該產業的營運地位穩固,因此才會帶動本身該有的市值。

指數型基金以被動防禦為主,並且分散到許多公司中,這種狀況下單一公司的好壞影響度反倒不大。

唯台積電在台灣五十之中佔的權重高達29%,這是特別要注意的地方。