前一篇文章中,我們使用『獲利能力矩陣』的概念替台灣五十成分股進行矩陣評等,這些個股可以說是台灣的國家代表隊,但我們也從中發現,有些個股可以說是『前段班』,有些個股則是『後段班』,我們把矩陣表現較佳的個股整理出來,並且附上本益比(以2016/8/15為基準)

(點圖可看大圖)

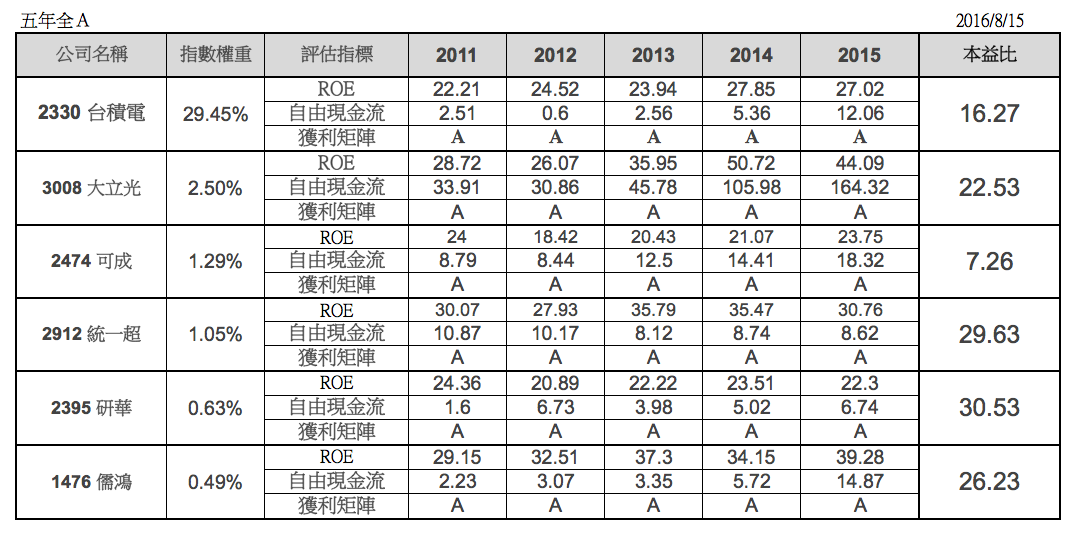

五年全A的有六檔公司,他們的本益比都非常高,除了台積電因為股本過大本益比只有16.7倍,還有可成受到年初降低資本支出以及蘋果玻璃機殼的新聞影響,讓本益比降到7倍,其他公司本益比都高達22-30倍。

(點圖可看大圖)

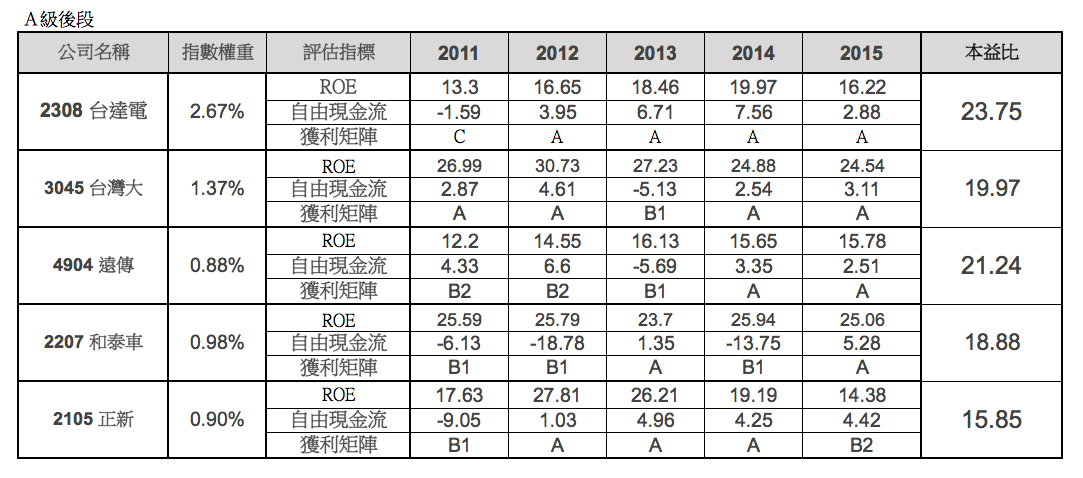

A級後段的公司有五間,他們的評等在A級和B級之間,這些公司本益比都在15-22倍之間。

(點圖可看大圖)

B2等級的公司有六間,其中華碩從A級掉到C,聯發科則是B2到C。

在B2這階段的公司很明顯的本益比略低一些。

前篇列出了37間公司,扣掉這17間前段班,另外20間後段班大多評等不穩定,而且經常出現C-D的等級,這類公司大多是高景氣循環的個股,如台塑四寶,和高波動的個股如面板和Dream,還有其他則是老化的公司,略有價值陷阱的可能。

三大電信股公司則都在前段班之中,讓人想到查理蒙格說的:『有些產業的特性就是大多數公司都能有一定的獲利。』

那麼投資人是要『柿子挑軟的吃』還是要『富貴險中求』?