本文為讀友蘇正仁所寫的『雷浩斯教你六步驟存好股』之筆記分享:

「投資不只要追求獲利,更要追求自己的進步,培養出一生受用的技能。」

學習雷大利用9大指標篩選後得到【35檔】標的。還需用3個基礎核心理念來分析:

(一)超越他人的資本報酬率:獲利能力。→即指:「ROE股東權益報酬率」

1、分析EPS的數字:每股盈餘。

(1)【公式】:① EPS = 稅後淨利 ÷ 在外流通股數。 ② EPS ╳本益比=股價。

(2)EPS的比較基準在於【成長率】,獲利成長的公司,市場會給更高的本益比。

(3)我設定以葡萄王(1707)來看:

葡萄王在2013年時EPS的年增率到達37.47%,而市場也給予了較高的本益比!造就了高股價,而在2015年最高股價甚至高達:255元。而需注意EPS不穩定時,那就不能使用本益比來估價。所以觀察EPS最低標準就是「連續5年最少獲利1元」,以提升安全邊際!

2、分析ROE的趨勢:

(1)【股東權益報酬率ROE】是判斷公司用多少資產來賺取資本報酬的方法,能讓投資人知道管理階層運用本金的能力,例如:100 → 1 VS 10 → 1。所以ROE的數字越高越好,但其數值不能動很大,應穩定、平均更重要。

(2)【公式】 ROE = 稅後淨利 ÷ 平均股東權益。

(3)ROE的評估標準:①最低10~15 %。②中上公司15~20 %。③好公司20~30 %以上。

(4)ROE的杜邦分析,可判斷是高獲利能力或是高週轉率型。

【公式】 ROE = 淨利率 ╳ 總資產週轉率 ╳ 權益乘數

①淨利率(代表獲利能力)= 稅後淨利 ÷ 營收。

②總資產週轉率(代表管理能力) = 營收 ÷ 總資產。

③權益乘數(代表財務槓桿) = 總資產 ÷ 股東權益。

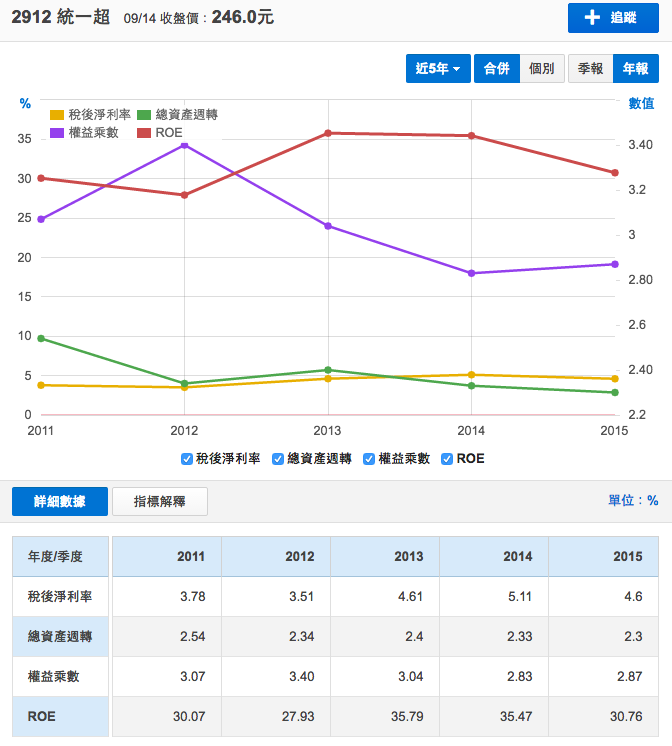

(二)實作比較:【統一超】、【德律】的社邦分析:

1、「統一超」2014年的杜邦分析如下:

(1)淨利率:4.92,表示每100元的營收,獲利是4.92(近幾年逐漸提升)

(2)總資產週轉率:2.37次,表示總資產如是100元,營收就是273元。

(3)權益乘數:2.90倍,股東權益即為1 ÷ 2.9= 34.48 %

負債比為100%–34.48% =65.52%(※總資產 = 總負債 + 股東權益)。

(4)統一超營運模式是【低獲利率,高週轉率型】,雖其財務槓桿很高,但大多是應付款。

2、「德律」2014年的杜邦分析如下:

(1)淨利率:21.47,表示每100元的營收,獲利是21.47(近幾年逐漸提升)

(2)總資產週轉率:0.86次,表示總資產如是100元,營收就是86元。

(3)權益乘數:1.19倍,股東權益即為1 ÷ 1.19= 84.03 %

負債比為100%–84.03% =15.97%(※總資產 = 總負債 + 股東權益)。

(4)德律營運模式是【高獲利率,低週轉率型】,利潤率較統一超高,自然不用衝營收量,財務結構也較穩定,負債比較低。

兩者的護城河不同:統一超的通路、規模優勢,以目前台灣而言不易被取代,我會選擇民以食為天的「統一超」來當作存股。

第三章:營運成果解析:自由現金發放率

一、用EPS、ROE、ROE杜邦分析來思考後,仍無法了解公司賺錢後,是否能支應投資廠房設備,需要以「自由現金流」做輔助。

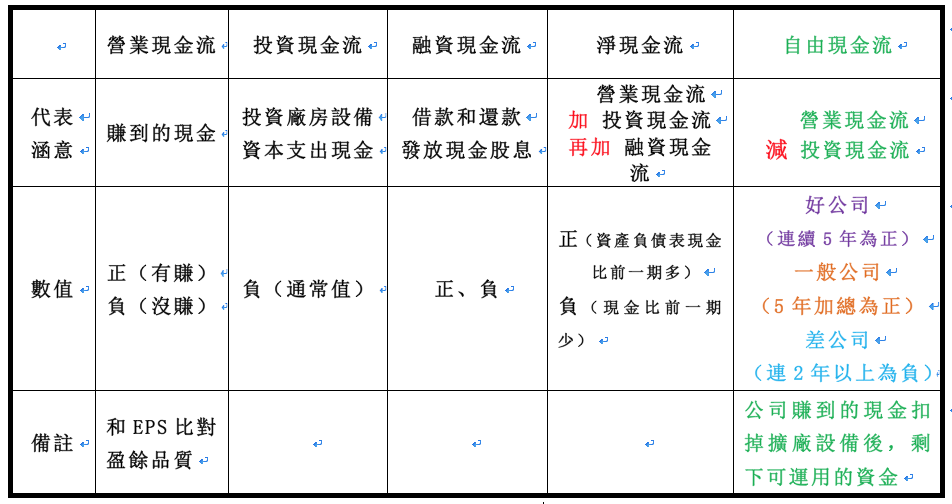

二、【現金流量表】主要有:

三、舉例:分析我曾經持有的「緯創」2014現金流量表:

(一)營業現金流:每股-3.02元,同年度EPS有1.5元,表示賺到的現金比EPS少,表現不佳。

(二)投資現金流:支出3.9元,和過去幾年相比,廠房支出已較少。

(三)融資現金流:流出0.04元,去年發了1.23元現金股息、0.31股票股息,並非佔大部份。

(四)淨現金流:前三項加總,減少6.88元,這5年來逐年遞漸,表示其手上無充沛的現金。

(五)自由現金流:【公式】營業-投資=-6.93(有差額應是四捨五入)

※緯創這5年的自由現金流分析,從2010至2012連續三年為負,並且5年加總為負,而且2014年更差,應從存股名單內移除,避免投資!

四、領股息必看指標:自由現金發放率!

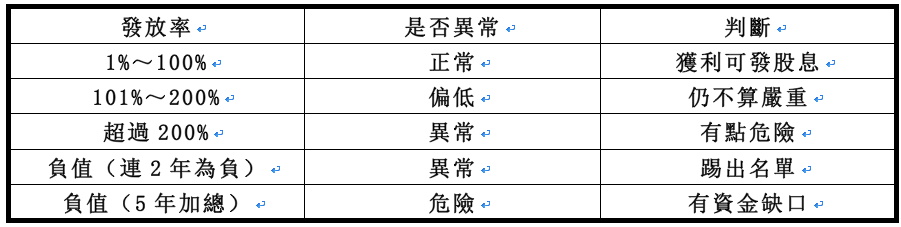

(一)現金股息發放率:【公式】=現金股息÷每股盈餘。表示公司願意回饋股東的程度。

(二)但許多公司即使手上現金不多,也會跟銀行借錢,或是再增資(一手發錢、一手要錢),所以是「打腫臉充胖子」!

(三)※ 破除股息發放假象!需用【自由現金發放率】=現金股息 ÷ 每股自由現金

(四)自由現金發放率5大狀況:

(五)舉例:

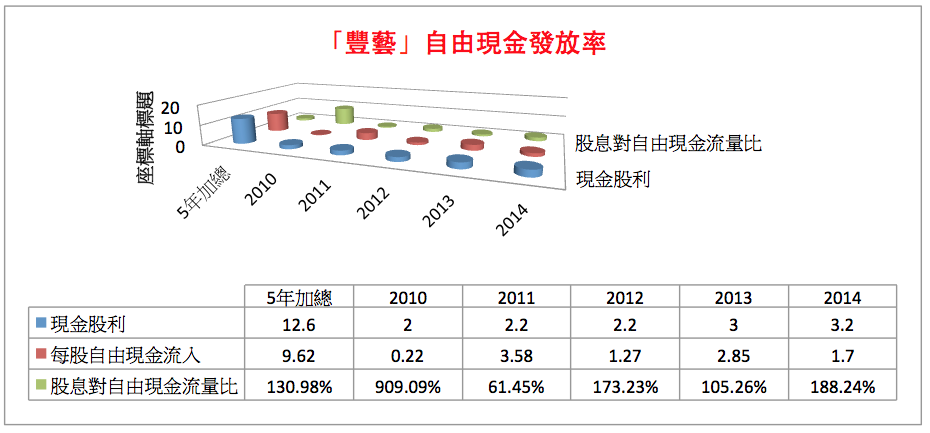

1、我曾經持有的【6189豐藝】:除在2010年除現909%的異常外,其餘還不錯5年股利發放及自由現金發放率相比,仍不算嚴重!

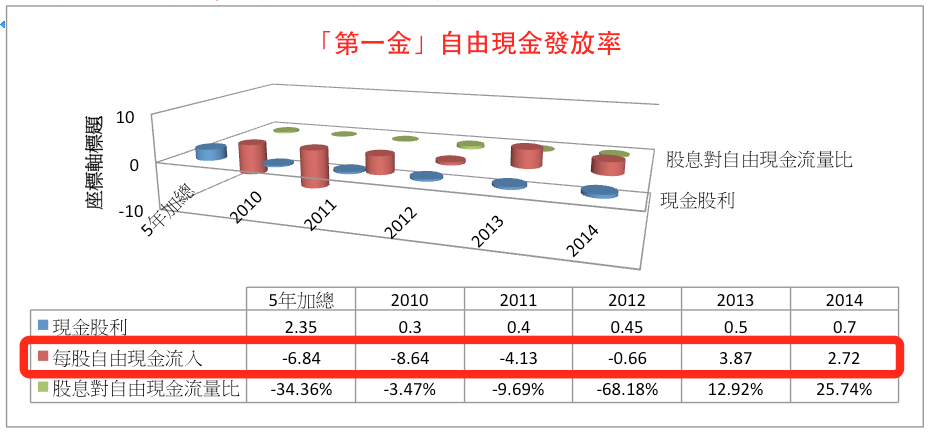

2、於2015年底開始存股的【2892第一金】:5年加總的現金股利(不含股息)2.35元,2010至2012年為負值,5年加總也為負值;直到近2年才開始保留現金,唯若將其視為存股時,仍應去適時觀察現金流入的部份,做為我存股的重要指標!

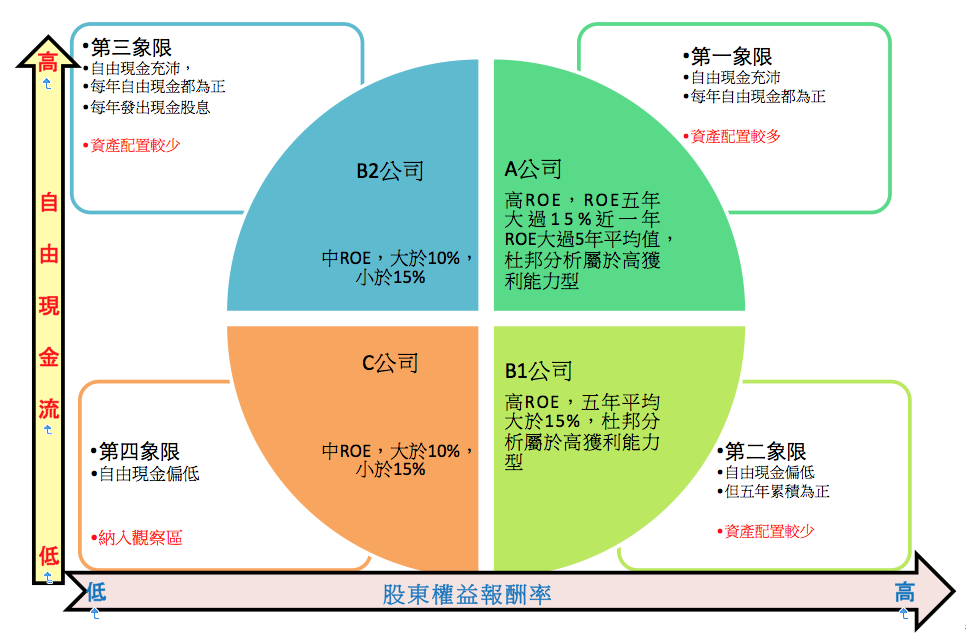

(六)選哪個公司好?ROE+自由現金流=獲利能力矩陣

1、機會成本=「最好的投資標的」ー「次好的投資標的」

2、Pat Dorsey「股市真規則」→【獲利能力矩陣】圖

高「股東權益報酬率」和有「充足自由現金流」的公司股票值得購買

想瞭解更多,請購買:雷浩斯教你六步驟存好股!