本文為讀友蘇正仁所寫的『雷浩斯教你六步驟存好股』之筆記分享:

第一章:計算一檔股票的內在價值

一、本益比估價法:

(一)公式:EPS × 本益比=股價。

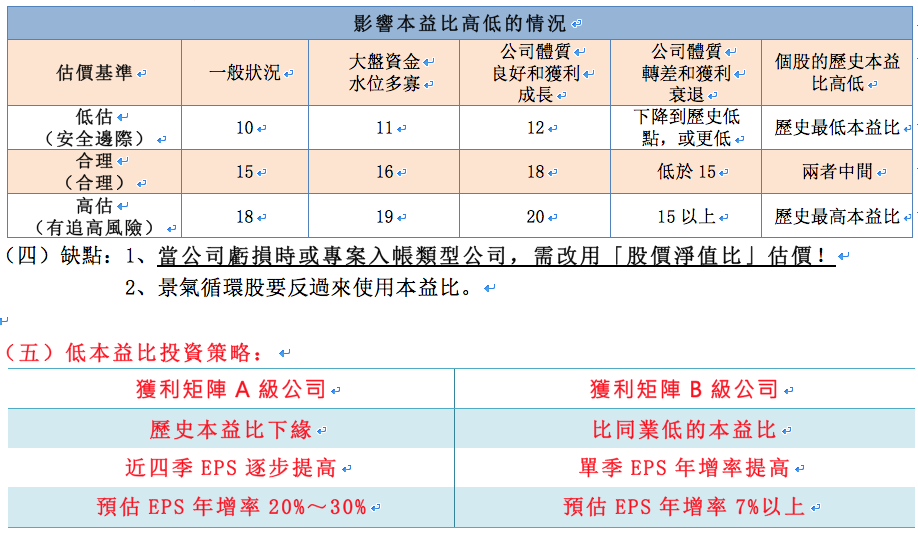

(二)影響本益比的狀況:大盤、類股、公司狀況。

(三)本益比市場評估表:

二、盈餘殖利率:比較收益報酬率

(一)簡化公式:近四季EPS/買進價格(葛林布雷盈餘殖利率=EBIT/EV)。舉例:中華電信2014年EPS為4.98元,用97元買進=5.13%

(二)比對機會成本:舉例:應以「盈餘殖利率」比較但私訊雷大後告知「這是他的私人公式」。替代的方法「財報狗」平均現金殖利率來比較仁寶、健鼎、光寶科、聯強

發現目前價位長期投資應以「聯強」為最優!

長期持有策略:獲利來自於內在價值的成長買入公司的合理價位,經過數年之後,股價變得非常便宜!(除複利觀念外,也有公司價值的成長。)

三、高登報酬率:結合「股息殖利率」Y%和「保留盈餘成長率」G%的評估指標

(一)EPS=現金股息﹢保留盈餘(解:不發股息時,變成保留盈餘留在公司裡因應常來擴廠。)

(二)保留盈餘的使用效率怎麼算?→「高登公式報酬率」

(三)①現金殖利率=現金股息/買進價格,②保留盈餘成長率=ROE╳(1-股息發放率)

(四)公式:Y % + G % =(現金股息/買進價格)+ ROE╳(1-股息發放率)

1、「零成長率模式」:內需型成長股,沒有成長力道:如中華電信。

某公司EPS為2元,現金股息為2元,其股息發放率2/2=100%,股價為40元。高登報酬率為=2/40+(ROE╳(1-100%))= 5% +ROE ╳0=5%

2、「完全保留盈餘模式」:投資人報酬率決定公司經營的結果,應注意ROE變化。

某公司EPS為2元,現金股息為0元,其股息發放率0/2=0%,股價為40元。高登報酬率為=0/40+(ROE╳(1-0%))= 0% +ROE ╳1=ROE

3、現階段台股公司大多同時有現金股息、保留盈餘。所以數據應是大於15%,其中殖利率3%,保留盈餘成長率12%。

(五)高登報酬率要使用「預估EPS」來計算,才可按照去年的股息發放來「預估現金股息」。

1、保守版:預計未來EPS→預估仁寶2016年EPS為:

(1)推算2016年營收:

①預估2016年營收成長率=(5年營收年複合成長率-0.93 % + 2015年營收成長率 22 %)/ 2 =11.46%

②預估2016年營收=(2015年營收847,224,478 * (1+預估2016年營收成長率11.46%)=944,316,403元

(2)推算2016年稅後淨利:

①假設2016的淨利率和2015年的相同0.83 %。

②預估2016年稅後淨利= 預估2016年營收 * 0.83 % = 7,837,826。

(3)推算2016年EPS:2016年稅後淨利 / 在外流通股數 。2016年在外流通股數=4,471,126,000股→估EPS為1.75元

2、推算2016年每股淨值:

(1)公式:預估淨值=去年淨值–去年現金股息+預估EPS

2016預估淨值=23.23(目前知2015第三季淨值)–1.5(假設2015股息)+1.75(保守預估)=23.48

(2)「平均每股淨值」=(去年淨值+今年淨值)/ 2 =(23.23+23.48)/ 2 =23.35

3、推算2016年ROE:預估EPS/平均每股淨值=1.75/23.35=7.49%

4、預估高登報酬率:

(1)預估2016現金股息=1.75 * 0.68(假設2015配息率)=1.19

(2)預估殖利率(Y%)= 預估現金股息/目前股價=1.19/20.1=5.9%

(3)保留盈餘成長率(G%)= 預估ROE ╳(1–配息率)=

(4)高登總報酬率=(Y%)+(G%)

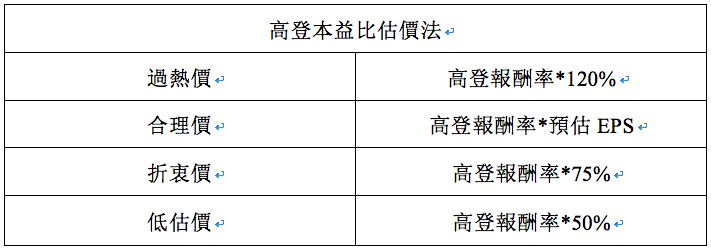

(六)高登本益比:利用高登報酬率估算股價

概念:高登報酬率為○%,這間公司應該值○倍的本益比。假設高登去酬率有20%,則其本益比為20倍。

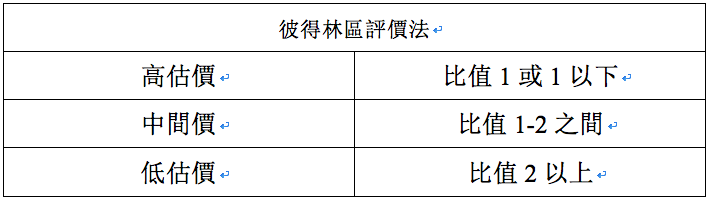

(七)彼得林區評價法:綜合高登報酬率和本益比的綜合運用法

1、功能:推算本益比是否反映成長力道。

2、比值區間:

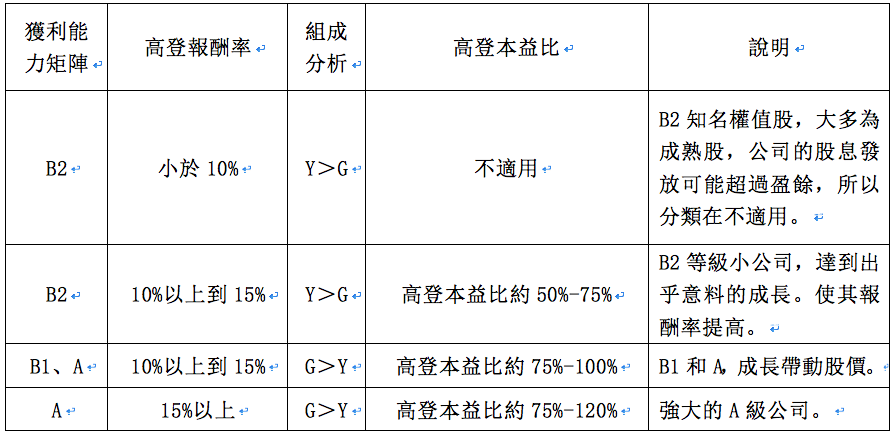

(八)高登比益比的使用條件:

1、獲利能力矩陣的A級公司尤佳,ROE至少在20%以上,杜邦分析屬於高獲利能力型。

2、B1公司,保留盈餘成長率必須要大過殖利率:

(1)理想值(G%)要大過(Y%)四倍以上,表示公司仍有成長力。

(2)如果(Y%)大於(G%),就算相加有15%(假設Y=11%,G=4%),高登本益比仍失效。

3、高登報酬率10%以下,不適合使用高登本益比。

因為高登本益比是「成長股」的估價法,所以當高登報酬率低於10%,Y又大過G的時候,就會失效,所以改用其他的估價法。而小於10%的公司,大多屬B2的象限。

4、獲利能力矩陣搭配高登本益比運用:

5、輔助條件:注意股本大小的影響。

如台積電(股本過大)、大立光(股本過小)。

(九)估價目的:確認機會成本,達成整體投資組合的增值潛力。

機會成長就是投資的效率,如能夠盡可能掌握機會成本,那麼你資產成長的速度就會加快。估價目的就在確認增值潛力,資產成長的幅度會隨這種潛力擴大的。

第二章:交易和建構投資組合

一、投資組合就是一種資產配置的策略,目的有三點:

(一)平衡機會成本。

(二)降低風險。

(三)讓獲利最大化。

二、分配現金和股票的比重兩個要素「投資者的年齡」和「便宜股票的數目多寡」。

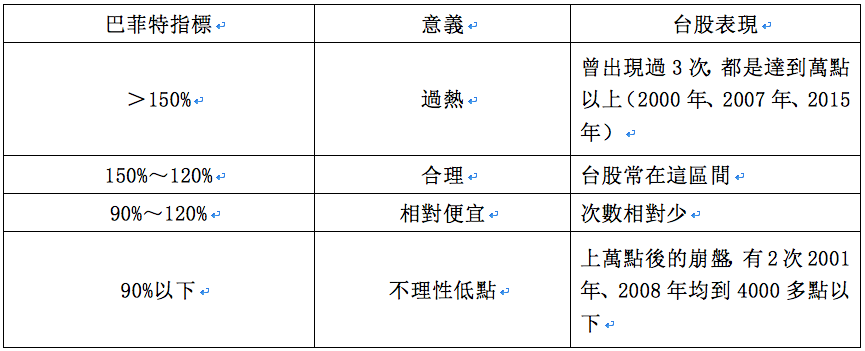

三、巴菲特指標:前讀市場的冷熱度。

(一)公式:股市總市值/GDP。

(二)巴菲特指標看台股:

(三)股票上漲時,更應嚴守紀律,千萬別「為了買股票而買股票」。

(四)當指標超過180時,應將現金比重拉高至50%~70%。而指標低於90%時,我們也可以在投資組合裏的股票買滿。群眾恐慌心理,和源源不絕的壞消息,我們要看的是「現金股息殖利率」,做為我們下檔的保護。

三、影響「集中投資」或「分散投資」的三要素:

(一)資金額度。

(二)使用的研究時間。

(三)投資者性格。

四、我大學畢業後已投身軍旅,努力的存款下,雖知道要買股票,但買的標的也是只有「中鋼」、「統一」、「美利達」、「遠傳」,每檔標的張數也在10張以內。直到認識巴大後,才知道「投資組合」的概念,而依照我的性格來說,我比較適合的投資方式為「集中投資」型。

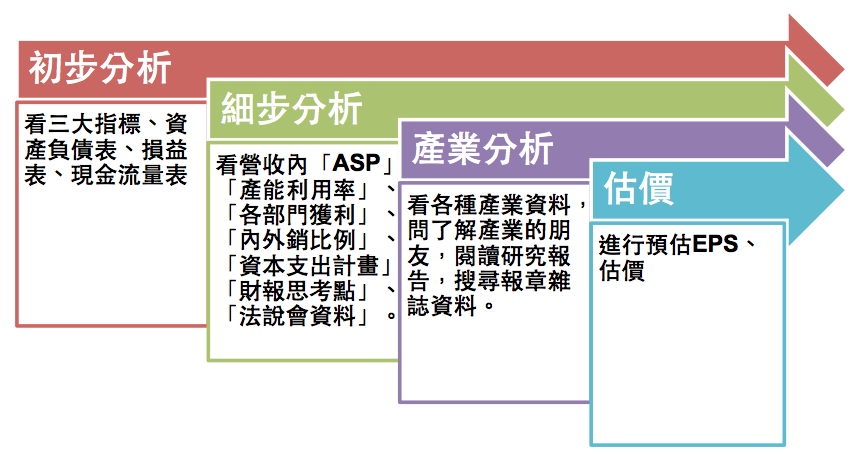

五、雷大將「集中投資」的先前工作流程,建立了SOP程序:

六、集中投資法的缺點:如果判斷錯誤,損失的程度就會提高。另外若有一檔股票佔投資組合比例太大時,也易對投資人的心理產生重大影響。

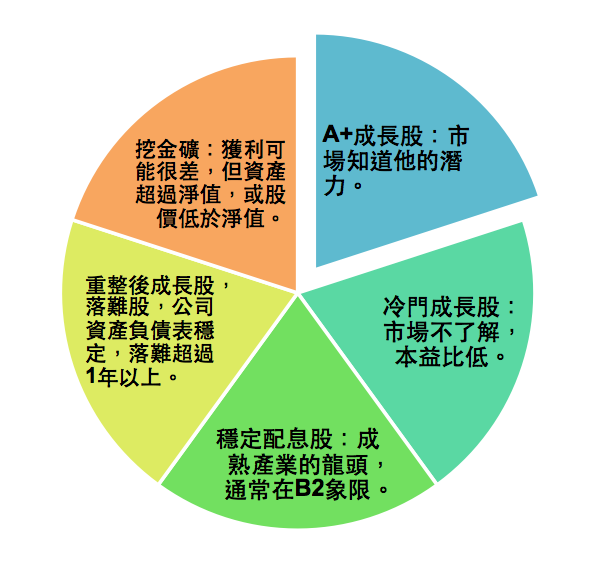

七、雷大的「衡量式參與」投資組合概念:

(一)非用產業分類。

(二)以「增值潛力」強弱分類。

想瞭解更多,請參考『雷浩斯教你六步驟存好股』