.jpg)

財務指標非常多,有些人可能批評、認為指標有所重複,或者某個指標不夠靈敏,在一些情況下失真。實際上,運用任何工具,都要了解其功能與其侷限性。指標好不好用,都必須視其功能與組成。

以Value investor來說,最重要的第一個指標就是股東權益報酬率ROE這個指標,他所代表的不單單是淨值成長的速度,更能夠藉由杜邦方程式的拆解,來貫穿財務報表。

當ROE拆解杜邦方程式後,就變換成代表獲利能力的純益率(稅後淨利/營收),代表管理能力的總資產週轉率(營收/總資產),還有代表財務槓桿的權益乘數(總資產/股東權益)。而這三個指標分別貫穿了損益表、資產負債表、股東權益上面的重要科目。

ROE=(稅後淨利/營收) X(營收/總資產) X(總資產/股東權益)

然而,除了三大報表之外,現金流量表也是個非常重要的報表。因此張漢傑博士在「財報的秘密」這本書中,納入了現金流量表的指標,提出杜邦創新模型比例,修改為:

ROE=(稅後淨利/營業現金流)X(營業現金流/營收) X(營收/總資產) X(總資產/股東權益)

其中第一個拆解式=稅後淨利/營業現金流,正好等於盈餘品質指標的倒數。

我們要重視的第二個指標就是盈餘品質指標,盈餘品質=營業現金流/稅後淨利,這個指標年度值高過100%為佳。允於值波動於60%-120%以上。(視個別產業而定)

因此,如果只看兩個指標來當做財報過濾器,B&H;類型的Value investor會以這兩者為重,並且加入重視自由現金流量為正。GtoG類型則會允許自由現金流量為負,因為在成長的過程中,原本就需要資本支出。

台積電年度ROE (點圖表端點可看數字。)

台積電年度盈餘品質指標(點圖表端點可看數字。)

耕興年度ROE (點圖表端點可看數字。)

年度盈餘品質指標 (點圖表端點可看數字。)

但是在使用指標的時候,要了解指標變化的趨勢,還有變化的原因。不是單純的指標跌就賣,指標漲就買,還要了解其構成。

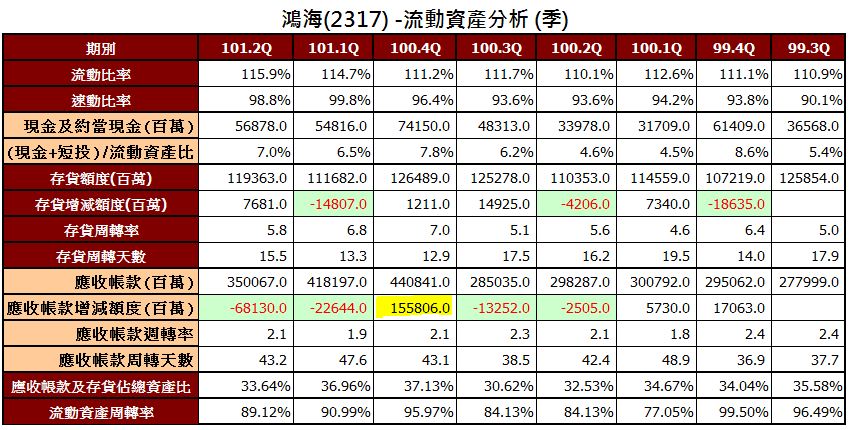

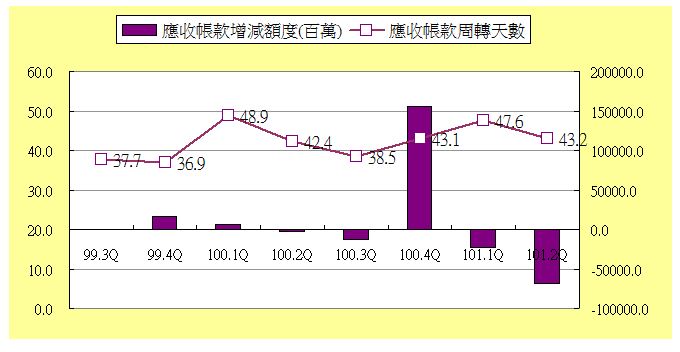

例如我們以非合併報表來看,可以看到2317鴻海在去年2011時盈餘品質指標跌為負

營業現金流量表同時也為負。

主因是因為去年度Q4應收帳款暴增1500億。

(點圖片可看大圖)

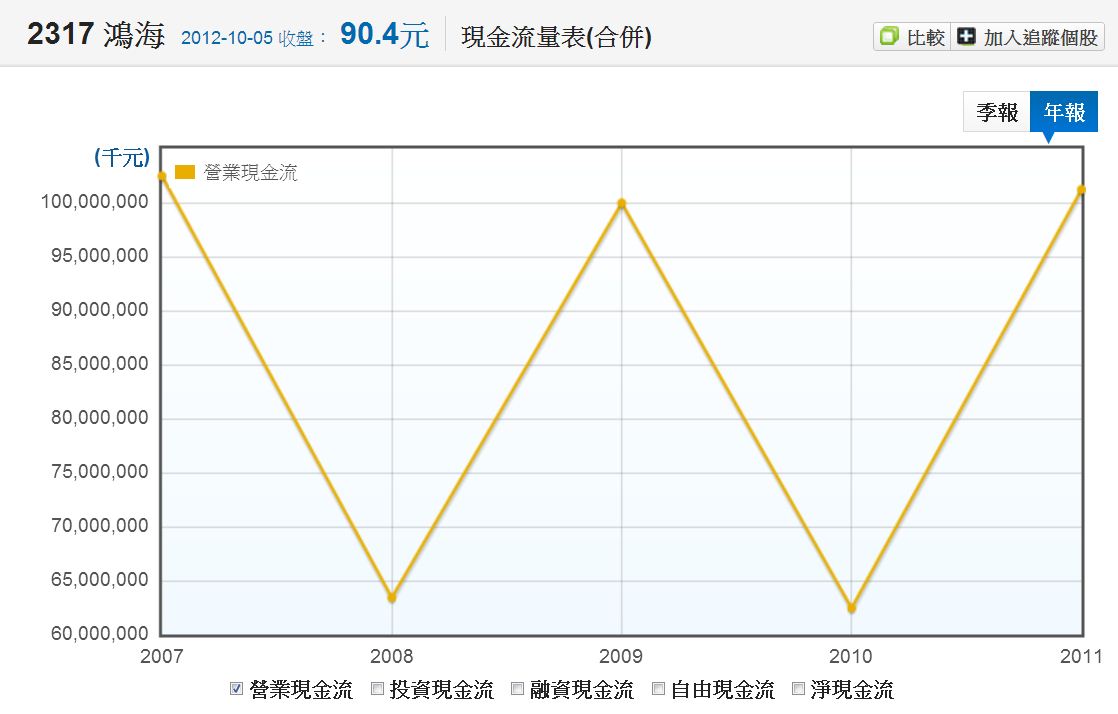

但是鴻海大多數是集團母子公司的金流帳目,因此改用合併報表來看之後,營業現金流立刻轉正。(點圖片可看大圖)

盈餘品質也回復正常。(點圖片可看大圖)

如果要快速看過某些公司是否值得投資,我會使用這兩個指標做為依據,不只是因為他們好用,更是因為其包涵的因子足以涵蓋各報表,使其指標具有足夠的參考價值。

接著在進行後一步的篩選與定性分析,抽絲剝繭,逐步了解標的本質。