對沒時間每天看盤的上班族來說,存股是個看似一勞永逸的好選擇。然而天有不測風雲,過去那些能賺錢、發得出股息(又稱現金股利)的好公司,也有可能面臨體質轉壞的危機。

如果不做足功課就掏錢長抱這檔股票,想要「領股息」,可能變成「零股息」,最後離賠錢的結局也不遠了。

靠著價值投資法,在8年時間將資產翻了27倍的投資部落客雷浩斯,在《雷浩斯教你小薪水存好股又賺波段》提出了「價值存股法」,也就是以價值投資原則來存股的策略;他強調,存股不能只看誰的股利殖利率高,就以為每年都能領到這麼多現金股利。

正確的方法是要綜合評估這家公司獲利能力夠不夠穩定、體質是否強健。

特別是明明身上沒有足夠現金,卻硬要發出高額現金股利的公司,最好先保持距離。

雷浩斯在書中提到一個簡易的評估指標—「每股自由現金流」,可看出公司是不是打腫臉充胖子,或是否開始轉差,提供投資人從每季的財報數據學習觀察,以下為書摘要:

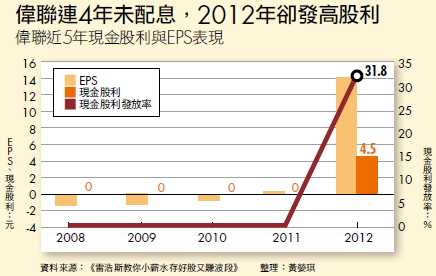

2013年3月22日早上,報紙財經版列出一張洋洋灑灑的現金股利殖利率(以下簡稱殖利率)排行榜表格,第1名不是耳熟能詳的高殖利率股票,而是很多投資人連名字都沒聽過的液晶顯示器業者偉聯(9912)。

2013年偉聯預定發放4.5元的現金股利,如果以3月22日當天的收盤價20.2元來計算,殖利率高達22.3%!

一般而言,殖利率6%左右算可以,10%很棒,22.3%簡直好得不像話,投資人該全力買入嗎?

按照常理,如果公司去年度有賺錢,今年發出現金股利給股東是理所當然的,但是,我們還得查清楚,公司賺的錢,到底是來自哪裡,是能夠持續下去的本業獲利?或僅是無法年年進帳的一次性獲利?

只看股利殖利率挑存股 小心掉進價值陷阱

我們來看偉聯的歷年獲利,2008年到2010年都虧損,2011年EPS(每股盈餘)只有0.15元,連續4年沒發給股東任何一毛錢;到了2012年EPS卻暴增為14.16元,也因此在2013年發出了4.5元現金股利。

其實,2012年偉聯的本業原來是虧損的,只因為賣出了一筆位於中壢工業區的土地,貢獻了每股約16元的收益。

這種處分資產的一次性獲利,當然不會年年都有,不是能維持下去的本業獲利。因此,即使殖利率高達22.3%,也別輕易當成可以長期持有的存股標的。

另一個例子, 電腦廠精英(2331)在2012年,發放高達2.47元的現金股利,如果在2012年6月左右的股價高點11元買進,殖利率高達22%。

檢查精英過去的獲利,2003年到2012年,平均EPS不到0.3元;而2011年EPS僅有0.36元,但隔年發放的現金股利卻高達2.47元!

它連土地都沒有賣,這筆現金股利打哪來?

為什麼現金股利比獲利還多?

原來,精英發放的現金股利,是來自「資本公積」。

例如,公司發行股票募資時,超過10元面額的部分,稱為「股本溢價」,就會納入資本公積。簡單地說,資本公積原本就是股東的錢,並不是來自於公司獲利。

精英的獲利能力一向不佳,把現金還給股東,還算能接受。但是,資本公積總會有花完的時候,若要當「高殖利率的存股公司」,還差得遠了。

以上兩種狀況,現金股利來源分別是一次性獲利以及資本公積,都是屬於常見的「存股陷阱」。

另外,還要注意「價值陷阱」,也就是一些老公司開始慢慢地變差,投資人看到股價下跌,以為可以撿便宜,卻不知道公司已經暗藏危機。

這些公司過去表現都很不錯,令人產生一定程度的信賴感,同時又能持續發放現金股利;投資人往往會以為「至少有現金股利可以領」,並且期望這些公司未來好轉以後,股價和現金股利都能增加。

實際上沒有這麼簡單!

老公司變差,通常有很多原因;有可能是公司內部官僚化、產業改變,或其他原因,總之就是體質變差了。

而能夠發現金股利的原因,則可能是跟銀行借錢,或是透過其他手法來獲得現金。如果投資人不去了解原因,看到股價下跌就死命加碼,最後恐怕會損失慘重。

看近5年每股自由現金流 3步檢查公司是否變壞

要怎麼識破價值陷阱?

我採用的指標是「每股自由現金流」,在篩選股票的時候,必須符合「近5年每股自由現金流平均大於0元」的條件,用這個條件就可以避開一堆價值陷阱的公司,還可以進一步觀察公司變壞的嚴重程度。

自由現金流,是指公司從營運賺到的現金扣除廠房設備等投資支出後,剩下可以自由支配的現金;再除以在外流通股數,即為每股自由現金流

(編按:例如自由現金流為3,000萬元,在外流通股數為1,000萬股,每股自由現金流即為3,000萬元/1,000萬股=3元)。

當公司有能力留下這筆現金,自由現金流就會保持正值,正常的狀況下,現金股利就是從自由現金流而來的。

這是多年累積的能力,必須通過景氣循環的考驗,因此我會觀察5年的數據。

要進一步分析公司是否適合存股,可按以下步驟檢查:

1.近5年「每股自由現金流」大過「5年現金股利」一半

2.近5年「每股自由現金流」有正有負,但是5年加起來是正值

3.近5年「每股自由現金流」連續為正

反過來說,如果這家公司存在「價值陷阱」,就會按順序發生以下的情況:

1.「近5年每股自由現金流」小於「5年現金股利」一半

2.「每股自由現金流」有正有負,但是加起來是負的

3.「每股自由現金流」連續3到5年持續為負,表示有很大的資金缺口,需要增資或者借貸

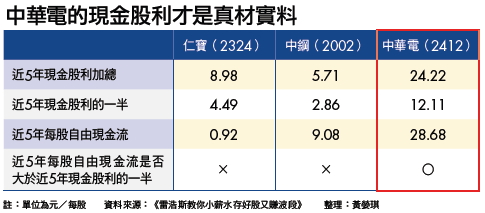

我們用以上條件, 分別檢視仁寶(2324) 、中鋼(2002)、中華電(2412)這3間公司,看看它們近5年(2008年~2012年)的財務狀況,是否足以成為適合存股的公司?

範例1》仁寶 2012年出現價值陷阱第1跡象

仁寶獲利雖然下滑,但是每年都能發出現金股利,且占了EPS的一半;近5年現金股利共計8.98元,平均現金股利發放率51.2%(編按:現金股利發放率為現金股利占EPS的比率,例如EPS為5元,發放4元現金股利,現金股利發放率即為4元/5元=80%)。

再看仁寶的每股自由現金流,可以看到5年來有其中兩年為負,分別是2009年流出了3.75元,還有2012年流出了5.33元,但是5年加總還有0.92元,維持在正值(詳見表1)。

仁寶的5年每股自由現金流才0.92元,小於5年現金股利8.98元的一半(4.49元),已經出現了「價值陷阱的第1跡象」;如果2013年每股自由現金流再虧1元,就邁入第2步;當第3年持續為負,投資人就算逃開,也已損失慘重。

範例2》中鋼 出現價值陷阱3跡象

我們來看老字號的中鋼。中鋼近5年來的累積獲利是7.94元,累計發出5.71元的現金股利,平均現金股利發放率是71.9%。投資人可能會想,中鋼果然是老字號,可以持續發現金股利;但是,改看現金流量表可能就會改觀了。

中鋼的5年累積每股自由現金流為負,累計-9.08元,小於5年現金股利的一半,而且5年來年年為負。一個公司的股本是10元,中鋼幾乎少了快1個股本。

價值陷阱的3個條件,中鋼幾乎都符合。

在此並不是說中鋼會倒閉,中鋼的大股東是經濟部,同時也擁有不少競爭優勢。但是有這些優勢並不代表公司財務就會好,在中鋼還沒有改善經營績效時,投資人不用太期待它會好轉,至少要等財務指標變好再說。

範例3》中華電 具備安全存股條件

現在來看中華電,每年都發出4∼5元的現金股利,5年共計24.22元,現金股利發放率96%,等於把賺的錢都發出來。

那麼中華電的每股自由現金流如何?

5年來累積的每股自由現金流共計28.68元,超過了5年累積現金股利24.22元,而且5年來年年為正值,相當良好,這種情況才可以視為安全的存股。

最後,簡單歸納以上3間公司的數據(詳見表2)更可以看出,雖然它們都能夠年年發放現金股利,但是觀察每股自由現金流即可發現,其中只有中華電符合「近5年每股自由現金流大過5年現金股利一半」的條件,並且近5年每股自由現金流連續為正,證明中華電的現金股利品質確實優秀。

————————————————————–

延伸閱讀:《雷浩斯教你破解巴菲特護城河選股祕密》台股實測ROE+自由現金流 選股成果:

來看精選文章: 雷浩斯公開挑選「優越好股」3步驟,累積報酬率逾542.8%!

————————————————————–

-

名人推薦:JC趨勢財經

雷浩斯的這本新書《雷浩斯教你破解巴菲特護城河選股秘密》,就是將過去主要放在基本功(量化分析)的方法,更進一步延伸為硬氣功(質化分析)的方法,讓你可以更有邏輯的去檢視出一家值得投資的好公司。

來去看推薦全文:https://pse.is/HKW8S

————————————————————–

-

名人推薦:成長股達人陳喬泓

雷大的第4本著作《雷浩斯教你破解巴菲特護城河選股秘密》,也是我個人最喜歡的一本!想完整學習「質化分析」的價值型投資人,雷大的新書推薦給大家!

來去看推薦全文:https://pse.is/GWNZK

————————————————————–

-

讀者分享:taiyou

雷大是我目前為止投資生涯當中認識的眾強者當中的最強者,我是2014年第一次參加雷大的課程,也一直是一位忠實讀者。

這本最新著作是雷大目前所有著作當中含金量最高的,閱讀過程中感覺雷大個人投資體系中最重要一塊拼圖終於完成!

隨書附贈:線上課程『二十堂課教你存好股打造投資現金流!』 500元優惠折扣碼,速翻第346頁!

博客來買書:https://bit.ly/2IdVFIi