有一本出版於1940年代的著作叫做:『客戶的遊艇在哪裡?』這是一本輕鬆有趣的金融界故事小書,裡面提到一個鄉下人到紐約金融區:

導遊對他說:『看,那是銀行家和經紀商的遊艇,他們賺了很多錢。』

鄉下人天真地問:『喔,那客戶的遊艇在哪裡?』

金融界的銀行家和營業員透過客戶賺了不少錢,有錢到可以買遊艇。

那客戶本身到底有沒有賺到錢?

答案是沒有,這真是一種悲哀。

金融業透過發行金融商品如基金…等,賺取管理費和獎金來收費,而且就算沒有獎金,管理費也不少,因此金融業會追求讓基金規模變大。

營業員則透過販售金融商品的業績獎金過活,如果客戶買賣次數少,營業員就沒有獲利,但是客戶買金融商品和增加交易次數,對客戶本身的財富並沒有幫助,更甚至客戶因此虧錢的機率變得很大,而客戶虧錢對提供商品的金融業和營業一點影響也沒有。

所以這就是金融業和客戶的利益不一致的後果,通常弱勢是客戶的那一端。

-

打敗大盤才有獎金:利益一致的結構

巴菲特在26歲開始了『合夥事業基金』,他本身是個討厭利益不一致的人,而合夥事業的投資人都是他的親朋好友,他更不可能讓親友吃虧。

因此他設定的收費標準是不收管理費,只有在表現好的時候收取績效獎金。

績效表現的好壞,必須要有一個明顯的標準和量化數字衡量,而他認為美國道瓊指數長期下來約有6%左右的復利報酬率,所以他規定自己的績效不到6%就沒獎金,超過6%以上的部分抽1/4的績效獎金。

如果他操盤績效賺5%,6%以下不收費,所以投資人可以拿到全部的報酬率,收費比低成本的指數型基金還便宜。

如果他操盤績效賺10%,6%以下不收費,剩下4%抽1/4,所以只領1%。

如果他操盤績效賺46%,6%以下不收費,剩下40%抽1/4,所以只領10%。

這樣的結構讓操盤者有動機去打敗大盤,而不是透過增加基金規模領管理費。

那我們看一下巴菲特的操盤表現如何?

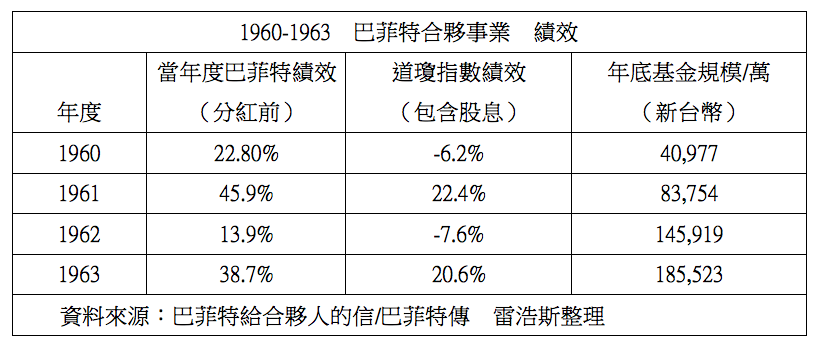

底下表格為了讓讀者更加了解巴菲特的績效,將原本的美金用1960年代一比四十的比率換算,並且以3%的通貨膨脹率後換算為2017年的新台幣現值。

從表格可以看到,巴菲特每年績效都比大盤好,道瓊指數下跌的時候他績效上升,道瓊指數上漲的時候他的漲幅勝過指數,因此吸引了越來越多的投資人加入。1960年操盤4億元資金,1963年已經增加到18.5億元。

通常資金規模越大,操作起來會越困難,巴菲特給合夥人的信裡面也告知過這個情況,但是這種限制似乎沒出現在巴菲特上。

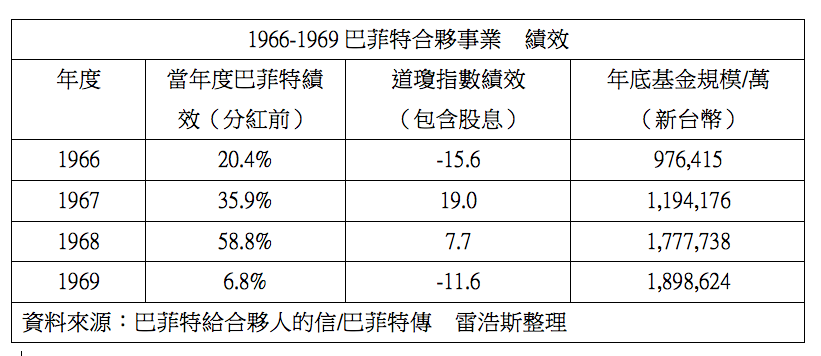

從底下表格可以看到,1966年他操作的金額已經到97億,此後他不再接受新的合夥人。

1967年底操作資金高達119億,隔年績效竟然高達58.8%,實在驚人。

事實上,巴菲特成立合夥事業以來,

年年打敗大盤,年年也勝過絕對績效6%的數字,可以說是非凡的成就。

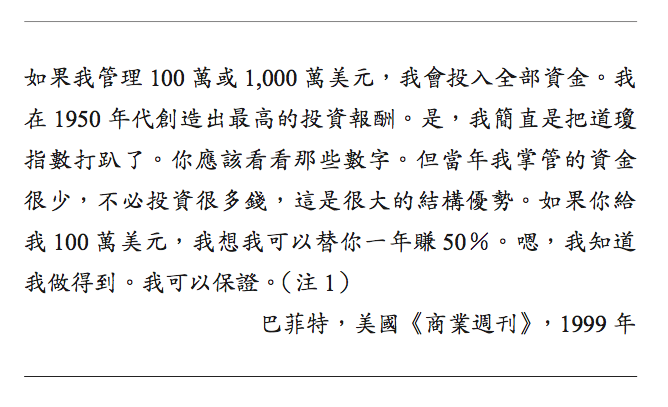

更重要的是,巴菲特自己把大部分的資金都投入合夥事業,同時把分紅獎金也投入加碼,還訂下了自己和家人禁止買股票的規定,所以他既是操盤者,也是投資人。

這顯示出一個重點:只要整體的誘因結構正確,金融業是可以對客戶產生正確的附加價值。

如果一個廚師煮菜,自己卻不敢吃自己煮的菜,那麼客人吃了一定會出問題,巴菲特不但吃自己煮的菜,還吃很多。

一個敢對自己能力下大注的人,通常能力過人。

——————————————

如果您喜歡本文,歡迎分享:)如果您想要學習投資,卻不知道該如何入門,歡迎入手:《雷浩斯教你 矩陣式存股法年賺18%》

隨書附贈:

免費矩陣等級分析EXCEL檔隨書下載!

6檔精選個股分析範例!

涵蓋七大產業、64檔矩陣股簡表!