-

什麼叫做ROE回歸均值?

有些公司以前基本面不錯,但是後來卻轉差了,這種狀況在過去歷史上經常發生,在未來也會持續發生。如果我們用ROE來評估的話,就會發現有些公司好的超過平均,但是最後卻下滑了。

主要因為高ROE代表利潤高,利潤高就會引來競爭者,競爭激烈導致利潤下滑,所以ROE就會下滑到平均水準,這就是ROE回歸均值,在矩陣式存股法來說,這就叫做降級。

有些公司以前基本面不錯,但是後來卻轉差了,這種狀況在過去歷史上經常發生,在未來也會持續發生。如果我們用ROE來評估的話,就會發現有些公司好的超過平均,但是最後卻下滑了。

主要因為高ROE代表利潤高,利潤高就會引來競爭者,競爭激烈導致利潤下滑,所以ROE就會下滑到平均水準,這就是ROE回歸均值,在矩陣式存股法來說,這就叫做降級。

淺談自己的投資經歷,3年前,我對股市一知半解,對於市場先生總是充滿恐懼,後來聽到了幾隻明牌,有了些許獲利,自以為天助神力

但是,初學者畢竟是初學者,不懂得停利,賺錢想要賺更多。

股價漲時,不斷的追高,導致獲利大打折扣。

股價跌時,不死心不斷的攤平,結果愈攤愈平。

總投資報酬率由正轉負,市場中幾乎大家都賺錢的股票,我是賠錢的…後來,為了快速獲利,我又開始接觸衍生性商品「權證」,正如新手運,一開始都是有賺錢的。但是,我卻忽視時間價值對於權證的重要性。後來,一直賠賠賠,賠到後來,我都不知道自己在幹什麼了。

Continue reading

在邁向投資的道路上,就是一條不斷學習的過程,幸運的是我在學習投資的開端就認為價值投資才是投資的正軌,少走了很多冤枉路,但在投資的過程中,雖沒有大賠,也沒有大賺過,因此我不斷反思是否自己的投資方式是否仍有不足尚須補強的地方,因此也上過仿間不少財經老師所開的課程,各種學派的皆有,但在聽過各種學派的說法後,各種毫無邏輯及理論基礎之方法始終無法說服我,因此我決意還是要回歸價值投資的正途,進入價值投資的殿堂。

在一次偶然的機會中,我一如往常利用假日參與相關財經投資課程,聽聞雷大有開價值投資課程,其實我很早就知道雷大有出版投資書籍,也購買雷大所有著作,拜讀之後收穫相當多,就連平時選股的指標有多有參考雷大書中所提之財務指標,所以對於雷大有開課也相當感興趣,回去後便持續追蹤雷大的粉絲專頁,發現雷大分享的文章及書籍都相當有意義,而且是真正有溫度的粉絲專頁,所以決定報名雷大的課程。

對一般人來說,選股是找會上漲的股票。但是對價值投資者來說,選股是選有安全邊際的股票。但就算是價值投資者,選出來的標的也不盡相同,原因是每個人的投資風格不同,偏好的標的也不一樣。

舉例來說,以下有許多不同的風格標的:

A標的是:高ROE,合理PE買入。

B標的是:中ROE,低PE買入。

C標的是:跌破淨值,具有隱藏資產的公司。

D標的是:遇到倒霉事,看起來慘到沒人敢碰,需要更進一步研究的公司。

E標的是:遇到特殊事件,有催化潛能的公司。

你會選哪一個?

Continue reading

投資路上,我一直在追求屬於自己心目中的卓越典範,面對一個又一個的進階學習目標,身邊也有不同階段的學習夥伴。隨著時間過去,有些人持續進步,有些人停滯不前,有些人一點就通,有些人就算非常努力,卻好像卡在一些想不通的點,就算學很多年,投資仍然沒進步。

我常常會思考,這些進步和沒進步的人,差別在哪邊?最常見的說法是先天和後天兩個因素,也就是

1.投資天賦

2.努力學習

Continue reading

許多人熱愛存股,這沒什麼不好,當你持有好公司的並且收現金股息,是很好的投資收益來源。

那麼,不好的地方在哪邊?就是認為長期投資不該在乎“波段獲利”的資本利得。

這觀念絕對是錯誤的,原因在哪邊?

首先,以價值投資的觀點來說:『一間公司的內在價值等於它未來創造的自由現金流折現後之總和。』

很多人都會問:『台股上千檔股票,怎樣找投資標的?一般人根本不可能從中找出好公司,簡直像大海撈針一樣。』

這個想法是過去式了,以現在來說,網路上有許多的免費資源來幫助你選股,例如基本面分析的好朋友 財報狗網站: http://statementdog.com/ 就提供了許多免費的財務指標功能讓投資人過濾標的。

所以重點是:『要設定哪些指標來選股?』 選股的目的是為了找出好公司,所以財務指標貴精不貴多,每個指標都必須要有它的含義,才能充分發揮選股的成果!

我最常用的指標就是:『ROE、自由現金、盈餘品質』這三大指標。三大財務指標都有它對應的意義,符合我所認為的『好公司的三個條件』

我們可以使用財報狗網站的選股功能 http://statementdog.com/pick/tpe/,在『我的選股清單』內設定好這些指標,使用開始篩選,就能找到符合條件的股票。

Continue reading

目前價值投資界非常少的密技『建構能力範圍』,第一次在本書完整公開!!

這個技術能夠讓你釐清潛在標的是否值得花時間分析,並且使用一個完美的工作流程,從『投資工作籃』開始到『研究項目清單』,最後完成『個股資料庫』!

Continue reading

過去,質化分析一直是價值投資缺乏的漏洞,了解質化分析的人也不願意傳授這樣的技術,現在我公開如何判讀質化分析,使更多的投資人能成為『智慧型投資人』,讓知識和資訊能夠更加流通與分享。

本篇分享如何進行質化分析,大抵而言有以下3步驟:

1.收集資訊:看年報、法說會、網路資訊

2.分析產業競爭強度:五力分析

3.分析護城河:護城河的強度代表可持久的競爭優勢

很多朋友問:這本書和前一本哪裡不同?

我的前一本書:『雷浩斯教你小薪水存好股又賺波段』基本上是一本帶領進入價值投資的工具書,這本『雷浩斯教你六步驟存好股:這樣做就能獲利翻倍!』則兼具單獨閱讀和搭配前一本運用的功能,本書重點在於:

1.強化『選股法』

2.強化『質化分析』

3.強化計算『內在價值』

4.獨門秘技『建構能力範圍』

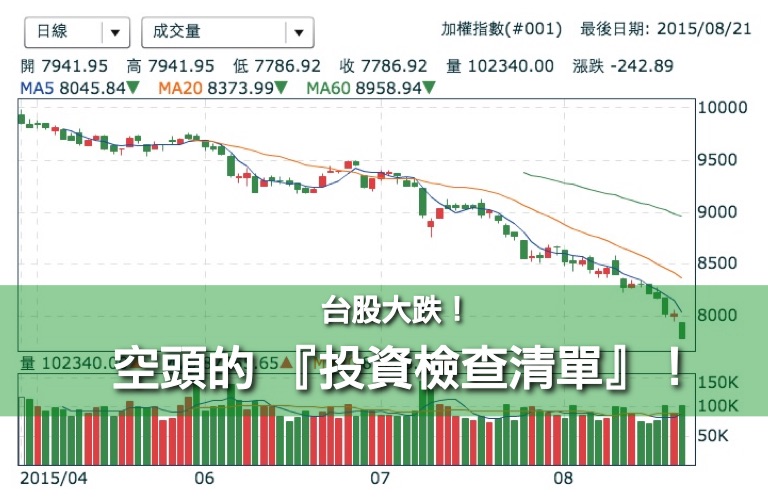

台股跌破十年線後,新聞紛紛報導空頭來了!身為價值投資者、我們不應該去猜測多空、而是要思考我們在投資中能夠擁有怎樣的優勢?

每個投資者都有屬於自己的優勢,我的優勢就是策略思考,去思考:『要是發生某種狀況、我們該如何處理?』

由於可能發生的情況非常多,所以我運用查理・蒙格提倡的『檢查清單』思考法,以下是關於:持股、投資組合、個人影響、策略的檢查清單,和大家分享:

1.持股有強大的護城河嗎?

2.持股的基本面獲利有成長嗎?

3.持股的基本面獲利有轉差/虧損嗎?

4.你的持股買進成本是否太高?

5.需要拉大安全邊際嗎?

6.如果情況對你不利,你打算怎麼做?

Continue reading

在上雷大的課之前,對於股票完全不了解,和一般人一樣,在網路上搜尋文章,看了ㄧ些投資理財的書,直到看到雷大的部落格,決定報名課程,讓自己較有系統的學習,開始了我學習股票之路。

Continue reading

公司的經營和管理階層息息相關,糟糕的管理階層可能會損毀公司的價值。而巴菲特買股票常常直接買下一間公司,如果管理階層有問題,對投資的傷害就會相當研究,因此巴菲特必須要有很強的眼光來看判斷管理階層。

Continue reading

當你在價值投資的世界走了很長一大段路之後,重新回去看一些經典書籍,總是會有更深刻的感受。

例如最近重新複習『巴菲特寫給股東的信』,巴菲特說明了他投資前的四個評估重點:

1.我們有所了解的行業

2.具有樂觀的長期展望

3.由誠實又稱職的經理人經營

4.能夠以非常吸引人的價格出售給我們

這四個評估重點雖然簡單,但是背後醞釀了許多重要的價值投資概念:

Continue reading

剛開始價值投資的人,常常不知道該如何著手,以下為五個簡單的重要觀念,給剛入門的新手作為執行的步驟:

心法1:從知名公司開始選股

心法2:檢查重要財務指標

心法3:找買點,設定安全邊際

心法4:分批買入

心法5:停利轉換持股

以下我們仔細解說這五點:

重點一:產品比例重點二:外銷內銷重點三:產能、產量、產值重點四:主要供應商和進貨客戶重點五:部門損益重點六:產業資訊重點七:大股東持股 |