黃同學 2014/12/14 股市真規則讀書及讀書會心得

這本書寫的內容很豐富,也超過我原本的想像,所以讀起來的時候覺得很精彩,這一年多來,我大約一個月看一本書,這些書看完不少內容都忘了,或是只剩下殘留的印象,雖然看的時候會習慣拿筆畫下自己認為的重點,但是卻很少再回去翻閱,除非臨時想找出那段內容,而閱讀這本書時,有不少內容都會勾起一些我的回憶,除了得到新知之外,也讓我獲得複習的機會,可以說是一舉兩得。

Continue reading

黃同學 2014/12/14 股市真規則讀書及讀書會心得

這本書寫的內容很豐富,也超過我原本的想像,所以讀起來的時候覺得很精彩,這一年多來,我大約一個月看一本書,這些書看完不少內容都忘了,或是只剩下殘留的印象,雖然看的時候會習慣拿筆畫下自己認為的重點,但是卻很少再回去翻閱,除非臨時想找出那段內容,而閱讀這本書時,有不少內容都會勾起一些我的回憶,除了得到新知之外,也讓我獲得複習的機會,可以說是一舉兩得。

Continue reading

Chin Yung Tesng

首先還是感謝雷大在百忙之中還能抽空辦這場讀書會,讓我們可以多一個可以學習和結交志同道合的朋友的機會

小弟慚愧,讀書會前只讀完前三章,所以對Lilly大導讀的部份較有感覺,也簡單分享小弟在讀完之後的感想和參加心得…

在第一章讀到「當決定要賣股票時,要仔細考慮的5個問題」這個部份,小弟深感認同(可能跟最近有慘痛的經驗有關XD),尤其是第1個和5個問題,第1個問題提到的“你是否犯了某個錯誤”,意思是在第一次評估一家公司時就遺漏了某些重要的事情,或是低估了公司在遭遇競爭的激烈程度(也可解讀為公司在遭遇到某些重大事件利空的反應程度跟後續的影響),這大概也是對公司還不夠了解導致(超過自己的能力圈所能理解的範圍),但其實這個問題如果你投資單一公司持股比重不要太高應該可以把風險降低,這也是第5問題所要考慮的,如果事先已做好功課,在公司基本面沒變、股價沒有超過內在價值太多的情況下分散投資在不同產業,應該就可以把風險降到最低(減少黑天鵝事件的風險),但還是有資金配置的考量(依個人的風險偏好程度而定)…

我們在12/14日舉辦了第一次雷浩斯讀書會,組這個讀書會的目的很簡單『加速學習,互助分享』。

因為上班族大多沒有充電學習的時間,此讀書會希望使用80/20的法則,利用20%的時間得到80%的學習成果、要達成這種效果,就要運用群體的力量。

由於這是一個互助性質的讀書會,這不是上課,因此我們僅收場地費支出,並沒有其他額外的收費。我們希望成員能夠投入讀書會,同時也希望成員具有一定程度的投資知識與能力,因此目前僅限定聽過我個人講座的成員能夠參加。

(如果您對雷浩斯價值投資的講座有興趣,請參考連結)

第一次試辦的成果相當不錯,在活動前兩周開放報名,通知指定書目『股市真規則』,徵求導讀speaker,並且製作簡報,訂好場地。

接著,當天活動有不少人遠從新竹、台中、台南而來,參加我們從假日早上九點就開始的讀書會。

活動結束後,成員開始快速的分享心得,我們將逐步把這些心得分享給網友,達成我們加速學習,互助分享的宗旨。

以下是參加成員的心得:

八爺 The Five Rules for Successful Stock Investing 讀後心得

作者: 神龍

經歷: 四大會計師事務所經理。 畢業於成功大學會計研究所,台大會計系。

領有: 中華民國合格會計師(CPA)、內部稽核師(CIA)等證照。

前言:

目前財政部為健全稅制、促進租稅公平,提出「財政健全方案」,經行政院於今日(103 年 3 月 13 日)第 3389 次院會決議通過,該草案對於公司及個人股東 主要影響有二點,第一點股東可扣抵稅額比率減半;第二點個人綜合所得稅率最 高級稅率從原先的 40%,提升到 45%,為探討在該修正草案下,藉以計算實質稅 賦對公司與個人的影響。

(圖片來源:網路)

六、 找尋誘人的投資機會

價值投資圍繞著一系列特定的投資機會,並可以將其歸為三類:

可以在這三種類別中尋找機會。例如,電腦篩選技術能有助於分辨出第一類股票:交易價格低於清算價值的股票。

然而,因為資料庫的資料可能過時或者不準確,投資者應檢驗電腦的輸出結果是否正確,這一點很重要。

風險套利和複雜的證券構成了第二類誘人的價值投資來源,投資者可以在進行投資時根據已知的價格和大概的時間範圍計算出回報率。財經媒體—如《華爾街日報》和《紐約時報》—每天都會對合併、收購以及其他類型的風險套利交易進行鋪天蓋地的報導,同時專業的時事通訊社和期刊也會對此進行報導。找到複雜證券有關的資訊則有些困難,但因為這種證券通常都是風險套利交易的副產物,跟蹤這些套利交易的投資者可能對這些複雜的證券比較熟悉。

研究工作並沒有因為找到一隻很便宜的證券而結束。投資者有責任試著瞭解這證券為何變得這麼便宜。

Continue reading

(圖片來源:網路,本文為網友小梁提供書摘分享,特此感謝)

四、價值投資哲學起源

價值投資哲學有三個要素:

(1)價值投資是自下往上的策略,使用這種方法可以分辨出特定的被低估的投資機會。

(2)價值投資追求的是絕對表現,而不是相對表現。

(3)價值投資是一種風險規避方法,對會出現哪些錯誤(風險)和哪些會進展順利(回報)給予同等關注

自下往上和自上往下這兩種策略之間一個重要但並不明顯的區別就是,為什麼有時需要持有現金。

當無法找到誘人的投資機會時,採用自下往上的投資者會持有現金,當投資機會出現時,他們就會動用這些資金。只有當可以組建擁有誘人投資機會的多樣化投資組合時,採用自下往上法的投資者才會滿倉投資。

相反,採用自上往下的投資者可能試圖判斷市場的時間,而採用自下往上的投資者不會這麼做。對市場的時間作出判斷就是要判斷整個市場的走向。當採用自上往下的投資者相信市場會下跌時,他們會賣出股票持有現金,然後等待市場轉強。

這兩種方法之間的另外一個區別是,採用自下往上的投資者能夠簡單、準確地確定他們正在押注什麼樣的公司。

他們面對的不確定因素有限:這家企業的潛在價值有多少?這種潛在價值是否能持續至股東從潛在價值的實現中獲利?價格與價值之間缺口縮小的可能性有多大?以及鑑於當前的市場價格,潛在的風險和回報是什麼?

Continue reading

(圖片來源:網路)

賽思‧卡拉曼 (Seth Klarman) 是備受推崇的價值投資者,他是忠實的「葛拉漢體系」投資人。他所操盤的Baupost Group 基金以高達50%的現金比重聞名,非常符合葛拉漢體系的風格,但是卻能有將近22%的報酬率。

卡拉曼在35歲的時候出版了一本價值投資界的夢幻奇書《安全邊際》(Margin of Safety),這本書只有一刷,已經絕版了,在Ebay上拍賣高達1000美元以上。卡拉曼在價值投資界的地位高超,所以擔任《證券分析》的第六修訂版主編,他的序文也相當優雅好讀,可以參考連結。

網友小梁整理了《安全邊際》(Margin of Safety)的重點書摘與網友分享,共分為上、中、下三篇,上篇編號ch1-ch3。

一、 理解投資和投機

理解投資和投機之間的區別是取得投資成功的第一步。而股票「投資者」期望下述三種方式之一的方式獲利:

(1)企業運營所產生的自由現金流。這將反映於更高的股價或者被分配的股息上。

(2)投資者願意以更高的比率(市淨率或者市盈率)來購買股票。這將反映在更高的股價上。

(3)或通過縮小股票價格與企業價值之間的差距。

最近最夯的新聞,剛好就是無形資產的案例

宏碁(2353):王振堂請辭,第3季財報欠佳,營業淨損25.7億元,加上受到提列無形資產損失99.43億元,導致稅後虧損131.2億元,每股淨損4.82元,前三季合計每股虧損4.76元。由於裁員1.5億美元的成本將反映在第4季,因此宏碁第4季將持續虧損,股價跳空跌停。

http://www.moneydj.com/KMDJ/News/NewsViewer.aspx?a=37df30c1-931c-463e-9c47-65bf6940b657

最後再來談這例子

先聲明:這篇要談的是觀念,而非應用。

以及這是大略寫出自己對無形資產的心得,所以排版上較凌亂。

另外,自己建議一般人大概對無形資產先有個認識即可,要靈活應用到投資上需要足夠的產業和心理學知識,及對預投資的公司各層面有相當的瞭解。

Continue reading

雷浩斯私房菜有一個超級重要的功能—計算EPS+高登公式!!

我們來先看EPS,EPS是重要的獲利指標之一,它關係到估價的方法,不管是哪種估價法,和EPS都有相當重要的關係,獲利穩定的公司要用本益比區間、如果EPS轉虧損要改用股價淨值比,成長股要用到高登公式估價法。

不管是用哪種估價法,都切記—-計算EPS是非常重要的事情,因為本益比的使用,是要用未來一年的EPS,而非過去的EPS。

要怎樣計算EPS呢?

EPS的公式 = 稅後淨利 / 在外流通股數,因此我們要計算稅後淨利,就能算出EPS。

Continue reading

時間:10月12、13日,早上九點到下午五點,兩天共計14小時

地點:台北

” 2013 年 太陽谷 投資聚會 “

邀請價值投資投資人, 來為大家分享價值投資的心得撇步,

對價值投資有興趣的朋友不容錯過!

1. 地點: 臺北火車站附近

2. 時間: 六月二號(日) 下午1點到五點

3. 主講: 財務分析(尼莫) 質化分析 (雷浩斯) 秘技 (神秘嘉賓)

4. 報名人數上限130人

5. 費用: 五百元現場收費

6. 主辦單位:績優股夢想家

備註:

1.若有超額報名, 由主辦單位會進行篩選

2.email請填可收到的mail,主辦單位會於五月中旬公告錄取名單,報名成功者會收到通知mail

3.另外現場禁止錄音錄影, 謝謝!

4.如果是從雷浩斯blog和粉絲團看到此訊息,報名的時候請特別註明。

請來信email報名, 格式如下

To : ValueStock.Dreamer@gmail.com

==================================

主 旨: 2013太陽谷

FB ID: Ching-Jan Lu

姓名 : 呂OO

email: aaa@bbb.ccc

訊息來源:雷浩斯投資blog

==================================

最新課程資訊:請參考連結最新資訊!

Hi,我是雷浩斯,目前是退休悠閒的專職投資人,

也是暢銷理財書<雷浩斯教你小薪水存好股又賺波段>作者。

在寫了<雷浩斯教你小薪水存好股又賺波段>一書後,

常有讀友和我討論投資疑問,其中一個問題讓我特別在意:

“閱讀您書中的財務分析流程,讓我對財務健全的公司越來越有感覺。但我始終有個疑問:

過去財務數字好的公司,未來就一定會好嗎?

如果公司財務數字轉差時,到底只是一時變壞,還是永久變差? 我該勇於賣進,還是儘早避開?”

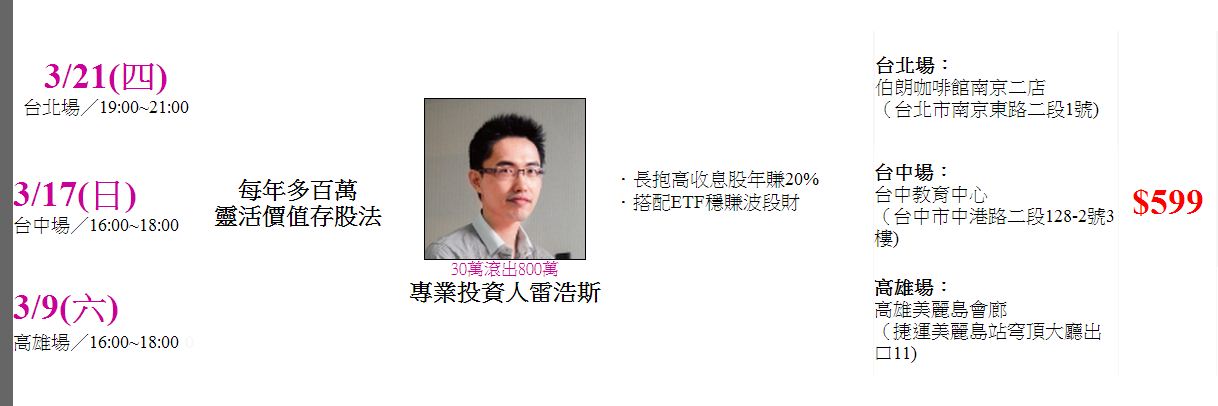

很榮幸能夠在三月份的盤後同學會分享一些個人投資經驗和想法,北中南都有場次,歡迎各位網友報名 ,內容是一些基礎知識,不懂投資的人也能了解,不必擔心聽不懂:)

當天會分享一個的獨門財務指標在四種狀況下的應用方式,敬請期待