(圖片來自網路)

最近在看『波克夏股東會問答集』,這是美國波克夏股東在參加股東會的時候現場抄錄的筆記,波克夏股東會長達五的小時,而且禁止錄音錄影,很多求知欲旺盛的股東就現場筆記,並且分享在網路上。

這些用功的股東也說:『請原諒,筆記可能會很凌亂,同時寫的速度可能跟不上巴菲特和孟格的速度,而且有部分可能在腦袋和手都需要休息的時候剛好錯過沒記錄下來』,更有趣的是,後來這些人竟然找了更多同好來一起寫筆記。

(圖片來自網路)

最近在看『波克夏股東會問答集』,這是美國波克夏股東在參加股東會的時候現場抄錄的筆記,波克夏股東會長達五的小時,而且禁止錄音錄影,很多求知欲旺盛的股東就現場筆記,並且分享在網路上。

這些用功的股東也說:『請原諒,筆記可能會很凌亂,同時寫的速度可能跟不上巴菲特和孟格的速度,而且有部分可能在腦袋和手都需要休息的時候剛好錯過沒記錄下來』,更有趣的是,後來這些人竟然找了更多同好來一起寫筆記。

『我這輩子遇到的聰明人,沒有一個不是每天閱讀的』—-查理・孟格

在『窮查理的普通常識』這本值得一讀再讀的好書之中,最後的附錄四,查理孟格推薦了20本書,這幾本書其實都不好讀,內容精彩且充滿許多讓人思考的議題,讀到一半都需要停頓下來反思。在這邊我列出部分國內有的中文版本提供讀者分享:

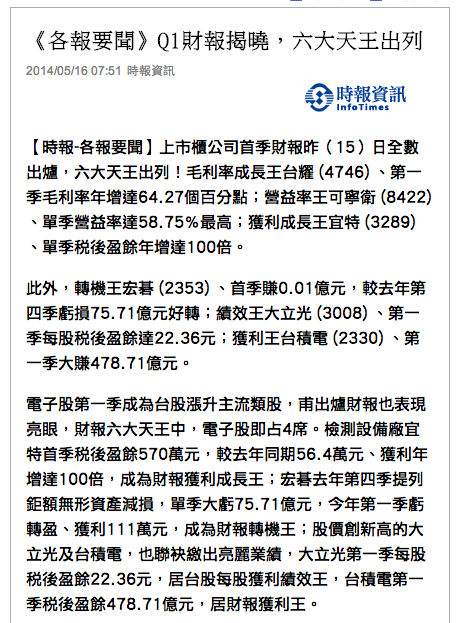

很多投資朋友在交流的時候,往往會有人問:『轉機股能不能買?』這件事,剛好從2014/5/16的新聞看到『Q1財報揭曉 六大天王出列』,新聞把宏碁(2353)列為轉機王,從前一季虧損75.71億到第一季獲利111.8萬元,看起來好像有好轉?

Continue reading

(圖片取自網路)

上一篇文章我們提到了葛林布雷的『神奇公式MAGIC FORMULA』,這公式有兩個參數:高 盈餘殖利率(Earnings Yield)和高 資本報酬率(Return on capital),接下來我們來談什麼叫做 盈餘殖利率 (Earnings Yield)

什麼叫做 盈餘殖利率(Earnings Yield)?

台灣投資人對這個詞比較陌生,在葛林布雷的書裡面,盈餘殖利率(Earnings Yield)的公式是= EBIT / EV,這個數字在台灣比較少投資人使用。

我們把這個公式簡化修改,盈餘殖利率(Earnings Yield)公式=EPS / 買進價格。

(圖片取自網路)

喬伊‧葛林布雷 (Joel Greenblatt) 是哥倫比亞大學商學院的教授,他所成立的高譚資本投資(Gotham Capital),年化報酬率有40%,相當驚人。

我最早知道葛林布雷是看過他寫的『打敗大盤的獲利公式』,這本書是the little book系列的書之一,英文原名是『The Little Book that Beats the Market』。

The little book 系列的書都是比較輕鬆好讀一點的書,這本也不例外,此書是他寫的第二本書,難度不會很高,很適合輕鬆閱讀。

Continue reading

作者: 神龍

經歷: 四大會計師事務所經理。 畢業於成功大學會計研究所,台大會計系。

領有: 中華民國合格會計師(CPA)、內部稽核師(CIA)等證照。

前言:

目前財政部為健全稅制、促進租稅公平,提出「財政健全方案」,經行政院於今日(103 年 3 月 13 日)第 3389 次院會決議通過,該草案對於公司及個人股東 主要影響有二點,第一點股東可扣抵稅額比率減半;第二點個人綜合所得稅率最 高級稅率從原先的 40%,提升到 45%,為探討在該修正草案下,藉以計算實質稅 賦對公司與個人的影響。

存股策略是一種長期持有股票的策略,其實存股這個名詞略有誤導的感覺,讓人以為買股票和存錢一樣簡單,反而低估風險。

但是存股這個名詞也帶給不少投資人開啟價值投資的起源,當你把重點集中在現金股息的收益上,那你就會開始重視公司的基本面,踏入價值投資的思考領域。

開始存股策略的投資人,在看個股的時候至少要注意以下四個風險:

這本巴菲特核心投資法是查理孟格在<窮查理的普通常識>書末的推薦書之一,作者是羅伯特・海格斯壯。

羅伯特最著名的書是<勝卷在握>,這書是早期想研究巴菲特的人必讀書之一,而<巴菲特核心投資法>並不是續集,而是姐妹作。勝券在握談的是選股,核心投資法談的是投資組合的管理和智慧。

所謂<核心投資法>就是集中投資在少數的績優公司上,降低買賣股票次數,換句話說就是長期持有。

一直以來股市通常有分為<主動選股>和<被動投資>,主動選股有分不少門派,不管是技術分析或者是基本面分析,都是抓緊市場熱門的股票進出,大量買入認為可能會上漲的股票,簡單的說就是主攻“買賣點”的策略,這個策略的缺點是—沒人能預測股價走勢,你分不清楚獲利來源是技術還是運氣。

而被動投資就是強力的買入指數型基金,長期持有,用廣泛地分散持股,減少買賣次數和費用,得到接近經濟成長的獲利。

對大多數的人來說,最好的建議其實是被動投資,也就是持有指數型基金。因為大部份的人並不了解自己投資公司的企業概況,也不具備分析能力,如果想要投資獲利,指數型基金對一般人是最好的選擇。

那有沒有第三種選擇?<核心投資法>就是第三種選擇,把資金投入在表現優異的少數公司上面,長期持有就能享受公司獲利,核心就是持有少數好公司的概念。

那巴菲特怎樣找好公司?在<勝卷在握>裡面提供了巴菲特的選股原則如下:

Continue reading

投資常常有一個疑問:你能了解一間公司嗎?

說實話,外部投資人並不容易了解公司。

別說公司了,你了解人嗎?又有誰真的了解誰了?不能了解公司,那是否代表我們什麼事情都不要做?

當然不是。很多時候你無法了解他人,是用自己的眼光在看,如果改站在他人的眼光和立場看,情況就會有所不同。

如果談到股票投資,小股東似乎很難站在“大股東和經營者”的立場來想,why? 個性不同,位置不同,遇到的壓力狀況和利益衝突還有所擁有的資源分配都完全不同,投資人如果沒有一些概念,用盲從的“我相信這個老闆”來投資,很容易出問題(想起當初明基併西門子的時候,一個軍中弟兄後來進會計事務所的朋友說他相信明基的老闆,所以買股票…….不知道他現在怎麼了。)

Continue reading

對大部份的人來說,最難的就是選股,Why?因為大家都想選到能飆漲的股票。遺憾的是沒人能夠預測漲跌,所以找能飆漲的股票是不可能的,但是可以找到基本面良好的股票,在安全邊際的帶動下,等待它回到應有的價值。

我個人找投資標的方法有三種,分別是:條件選股法、高手閒聊法、資訊開發法

價值投資=財務分析+質化分析。

質化分析包含產業分析和公司競爭力分析,這是價值投資者必須修煉的能力之一,

價值投資者必須要花一輩子的時間和精力去培養,把它轉換成自己的競爭力。

修煉質化分析之前要先知道一件事:產業分析相當難,即使是產業裡面的專業人士也會花不少時間,同時也可能看不準。

那為什麼還要做產業分析?

要點七

公司勞資和人事關係是不是很好?

人事關係良好和人事關係乏善可陳的兩種公司間,獲利力差異的程度,遠大於罷工的直接成本。

非常認同Fisher這話。許多新聞常把焦點聚集XX工廠罷工,但實際上,這種嚴重衝突不僅對內傳遞出需改革的訊號,也明顯顯示問題根源。但人事關係乏善可陳,高層不易查覺,這種慢性存在,不僅長期存在,也讓公司策略/專案 等大小事處於低效率的狀態。高層更可能反省是不是策略或景氣出了問題,而又投入資源於非根本性的事情上,造成資源浪費。

本想替《非常潛力股》做篇轟動的介紹,一想,不對。若連此書都沒聽過,那實在不用看下去了。OK,介紹到此。這份提及的依然是心法與智慧,較少談到技術。

原因一是畢竟是自己吃飯工具,二是智慧重要程度不亞於技術,空有技術而無智慧,只加速破產。三是沒有絕對的技術,不同 智慧/心法 搭配不同技術

肯恩‧費雪這本「拆開獲利的糖衣:17個摧毀退休計劃的投資迷思」主題繞的是「迷思」這件事情。

肯恩‧費雪是菲利浦‧費雪的小兒子,過去曾經在爸爸的公司工作過,但是老費雪是有亞斯柏格症的投資高手,小費雪則是怪咖一個,因此最後小費雪仍然出來獨自創業,並成了全美400大富豪之一。

小費雪著作頗多,過去在寫「超級強勢股」的時候還有被其父影響一些,但是也開始展現他的個人風格「數據破解迷思」。而在他另一本書:「投資最重要的三個問題。」裡面大量的開始分享破解迷思,投資獲利的技術。

本書仍然圍繞著迷思這個主題,例如: