投資股票前要做的功課百百種,你手上能從雜誌、網路、公開資訊上取到的資料也多不勝數,在現在這種資訊過剩的時代,你的時間有限,要看的東西似乎無限多?

哪些是最重要的必看項目?

我整理出來的基本項目有以下三點:

1.財務分析:了解矩陣等級和基本財務數字

2.質化分析:了解這間公司做的生意

3.歷史評價:了解歷史本益比的高低點

我們以製鞋三雄:寶成/豐泰/鈺齊ky為實際例子:

Continue reading

投資股票前要做的功課百百種,你手上能從雜誌、網路、公開資訊上取到的資料也多不勝數,在現在這種資訊過剩的時代,你的時間有限,要看的東西似乎無限多?

哪些是最重要的必看項目?

我整理出來的基本項目有以下三點:

我們以製鞋三雄:寶成/豐泰/鈺齊ky為實際例子:

Continue reading

本文為讀友蘇正仁所寫的『雷浩斯教你六步驟存好股』之筆記分享:

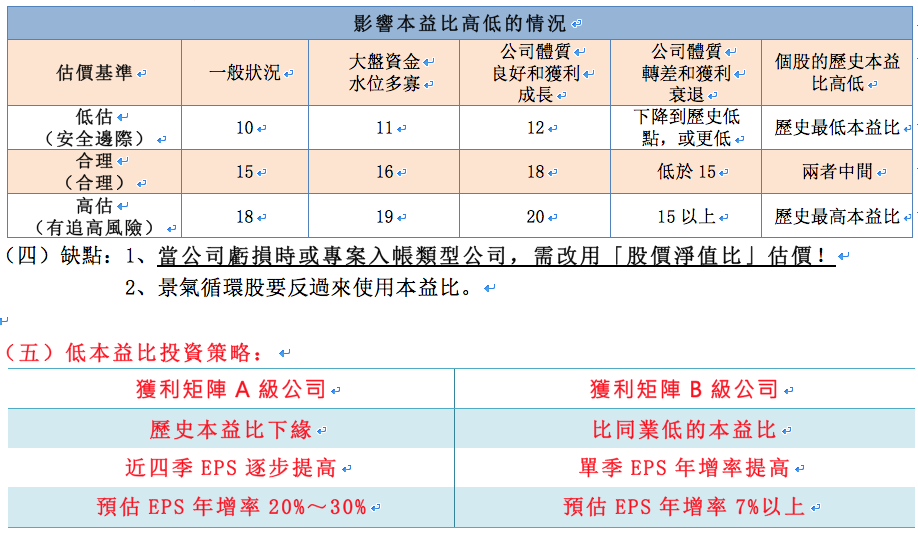

一、本益比估價法:

(一)公式:EPS × 本益比=股價。

(二)影響本益比的狀況:大盤、類股、公司狀況。

(三)本益比市場評估表:

本文為讀友蘇正仁所寫的『雷浩斯教你六步驟存好股』之筆記分享:

「投資不只要追求獲利,更要追求自己的進步,培養出一生受用的技能。」

學習雷大利用9大指標篩選後得到【35檔】標的。還需用3個基礎核心理念來分析:

1、分析EPS的數字:每股盈餘。

(1)【公式】:① EPS = 稅後淨利 ÷ 在外流通股數。 ② EPS ╳本益比=股價。

(2)EPS的比較基準在於【成長率】,獲利成長的公司,市場會給更高的本益比。

(3)我設定以葡萄王(1707)來看:

Continue reading

一、價值投資風險控制:「安全邊際」、「持股心態」買一間股票等於買一間公司的心態、「資產配置」。

二、學術界的資產配置法:買入指數型基金,用分散布局、低周轉率、低成本持有。

三、價值投資觀點:股票市場不是有效率的,投資人非理性(只看價格、不看價值),風險來自於企業本身的內在價值。

四、建立投資組合條件:指數型基金→「市值加權」、價值股資→「低估」買、「高估」賣。

五、資產配置:

Continue reading

這次兩天的複習課程,我只能說,每次聽都有不同的收穫。這次的講義新增了質化分析的故事教學,透過故事的思考,以及互動性的方式,讓我對質化分析有初步的認識,比較沒有以前那麼抽象,後續仍然需要多練習。

之前有思考過是否空手等機會的時間比出手的時間多很多?感謝雷大提點,的確分類完公司等級之後,大部份的時間是等待的,即使周圍賺錢都必須忍耐,畢竟現在是9000點了,不過真的是很容易受周圍影響,上完課之後,下週一馬上出清持股,住套房真不是開玩笑,另外新增崩盤策略,真的非常受用。

Continue reading

2008年的金融海嘯讓自己一朝被蛇咬,這些年下來還真的看到草繩就會怕,股市的投資也一直停頓下來。回顧過去的投資習慣,總是聽到網路上的消息或是電視上分析師的報導就直接買進這些消息面的公司,心裡總是覺得毛毛的。

一直到今年看到[雷浩斯教你6步驟存好股 這樣做就能獲利翻倍],書中說明如何利用財務指標進行初步的選股,如何評估一家獲利成長性以及下檔風險,讀完之後實在欲罷不能,6月就報名了講座課程,從台中搭兩天高鐵到台北精進自己。

Continue reading

在上過雷大老師的課之前,自己一直找不到一個適合自己的投資理財方法,雖然一直有在理財並投資基金,但是幾年下來資本卻一直沒有顯著的增加。

偶然之間,在書局看到了 雷浩斯教你六步驟存好股 這本書,立刻被書中的內容所吸引,書中淺顯易懂的觀念,並一步一步的帶領你如何操作軟體選擇股票,檢驗公司的好與壞,使我獲益良多,也沒多想便立刻報名參加老師的課程了!

Continue reading

前篇文章提了台灣五十成分股的矩陣分析,本篇文章則分析中型100成分股矩陣分析。

我們使用『單一年度』的數字做矩陣評等,評等如下:

A 等級:ROE>15,有自由現金流

B1等級:ROE>15,沒自由現金流

B2等級:15>ROE>10,有自由現金流

C等級:15>ROE>10,沒自由現金流

C1等級:10>ROE>0,有自由現金流

C2等級:10>ROE>0,沒自由現金流

D 等級:ROE為負

中型100成分股排除金融和部分營建股之後剩下89檔。我們從中統計這五年的 ROE區間和獲利矩陣家數,2015年ROE>10累積家數為54家,矩陣A+B級的家數為49家。

前一篇文章中,我們使用『獲利能力矩陣』的概念替台灣五十成分股進行矩陣評等,這些個股可以說是台灣的國家代表隊,但我們也從中發現,有些個股可以說是『前段班』,有些個股則是『後段班』,我們把矩陣表現較佳的個股整理出來,並且附上本益比(以2016/8/15為基準)

Continue reading

獲利能力矩陣是 Pat Dorsey在 <股市真規則>提出的概念,他使用『ROE+自由現金流』這兩個指標當作座標,以指標的優劣分出A級、B1、B2、C這四個等級。

現在我們用獲利能力矩陣來分析 台灣五十成分股,但是排除金融股,因為金融股並不適用者兩個指標(請參考對金融股存股的看法一文)。

為了能夠看出每間公司每年的獲利變化,我們使用『單一年度』的數字做矩陣評等,並且增加評等的項目:

A 等級:ROE>15,有自由現金流

B1等級:ROE>15,沒自由現金流

B2等級:15>ROE>10,有自由現金流

C等級:15>ROE>10,沒自由現金流

C-等級:10>ROE>0,有自由現金流

C–等級:10>ROE>0,沒自由現金流

D 等級:ROE為負

(圖片為 『學習的王道』一書 作者 josh waitzkin)

怎樣才能讓投資表現得更好,逐步到精益求精的地步? 『學習的王道』這本書下面這段敘述非常貼切:

“表現卓越的學習者,能進入深度的專注狀態,並且能讓潛意識自在流動,使意識能更專注在少量的資訊,因而產生『看得越少卻看見越多』、『讓時間慢下來』的感覺,以擁有更多優勢。而要讓潛意識發揮作用,就要從基本功開始,讓自己在鑽研的領域打下扎實的根基,逐步建立自己的知識網絡。久而久之,便能強化自己的直覺和感受力。”

學習的王道 P.167

獲利穩定或者穩定成長的公司要用「本益比」估價,若 獲利不穩定,或陷入虧損時,我們就要改用「股價淨 值比」(Price-Book Ratio,簡稱PB值),這是本益比之外最 常見的估價法。

股價淨值比的公式為「股價/每股淨值」,簡單說就是 股價相對於每股淨值的倍數。

撰文者:雷浩斯2013-07-25 原文連結

不過,並不是所有公司都適合用本益比估價,如果公司每年獲利忽高忽低,本益比會失準,必須是獲利穩定的公司才適合。不適用本益比估價法的公司,可以採用後面兩章談的估價法。如何確認一家公司獲利穩定,可適用本益比估價法?請讀者評估以下5個重點:

Continue reading

撰文者:雷浩斯2013-07-25 原文連結

台積電(2330)股票多少錢才算便宜?股價跌破100元時,到底該買進、賣出,或是觀望?

許多不理解價值投資法的人,常有的盲點就是盯著股價看,好像股價「愈低」就代表「愈便宜」,而價值投資者不就是要趁便宜時買股票嗎?

這裡要再次強調,「低股價」不一定是「便宜」,股價「被低估」才叫便宜。那麼,該如何評斷股價「被低估」?我的做法是,根據每家公司的目前狀況與未來成長力道去判斷,算出股票值多少,再等待「被低估」或符合價值的股價出現。

Continue reading