羅澤鈺會計師這本「圖解新制財報選好股」是一本非常好的好書,不但寫的清楚易懂,並且能解答許多投資人的疑問。

IFRSs是以合併報表為主,合併報表會將母子公司的報表加起來,但是並不是「1+1=2」,例如集團內母子公司間的交易就必須沖銷,並且揭露沖銷過程。

而IFRSs是從資產負債表的變化差異來得到綜合損益表的結果,這和ROC GAAP是從損益表的變化影響資產負債表的過程有所差異,這也提醒了要了解資產負債表的品質,以下為重點摘要:

羅澤鈺會計師這本「圖解新制財報選好股」是一本非常好的好書,不但寫的清楚易懂,並且能解答許多投資人的疑問。

IFRSs是以合併報表為主,合併報表會將母子公司的報表加起來,但是並不是「1+1=2」,例如集團內母子公司間的交易就必須沖銷,並且揭露沖銷過程。

而IFRSs是從資產負債表的變化差異來得到綜合損益表的結果,這和ROC GAAP是從損益表的變化影響資產負債表的過程有所差異,這也提醒了要了解資產負債表的品質,以下為重點摘要:

存股當道,現在投資人重視的是能發現金股息的公司。

的確,願意發現金股息的公司總比不發現金的公司來的好,起碼有發錢給股東的誠意。

但是不代表「長期發現金股息」的公司就沒問題,長期發現金股息的公司,一樣可能出問題。

我們來看2404漢唐這間公司,這間公司的五年ROE都在10%-25%之間,五年平均ROE是14.36%,超過10%,是相當不錯的水準。

再看現金股息發放率,最差在2008年也發出0.97元,最好的2010年發出3.97元的現金股息,從2008-2012年每年都發出現金股息,發放率平均在80%以上,可以說是相當照顧股東。

Continue reading

(圖片來源:網路)

六、 找尋誘人的投資機會

價值投資圍繞著一系列特定的投資機會,並可以將其歸為三類:

可以在這三種類別中尋找機會。例如,電腦篩選技術能有助於分辨出第一類股票:交易價格低於清算價值的股票。

然而,因為資料庫的資料可能過時或者不準確,投資者應檢驗電腦的輸出結果是否正確,這一點很重要。

風險套利和複雜的證券構成了第二類誘人的價值投資來源,投資者可以在進行投資時根據已知的價格和大概的時間範圍計算出回報率。財經媒體—如《華爾街日報》和《紐約時報》—每天都會對合併、收購以及其他類型的風險套利交易進行鋪天蓋地的報導,同時專業的時事通訊社和期刊也會對此進行報導。找到複雜證券有關的資訊則有些困難,但因為這種證券通常都是風險套利交易的副產物,跟蹤這些套利交易的投資者可能對這些複雜的證券比較熟悉。

研究工作並沒有因為找到一隻很便宜的證券而結束。投資者有責任試著瞭解這證券為何變得這麼便宜。

Continue reading

(圖片來源:網路,本文為網友小梁提供書摘分享,特此感謝)

四、價值投資哲學起源

價值投資哲學有三個要素:

(1)價值投資是自下往上的策略,使用這種方法可以分辨出特定的被低估的投資機會。

(2)價值投資追求的是絕對表現,而不是相對表現。

(3)價值投資是一種風險規避方法,對會出現哪些錯誤(風險)和哪些會進展順利(回報)給予同等關注

自下往上和自上往下這兩種策略之間一個重要但並不明顯的區別就是,為什麼有時需要持有現金。

當無法找到誘人的投資機會時,採用自下往上的投資者會持有現金,當投資機會出現時,他們就會動用這些資金。只有當可以組建擁有誘人投資機會的多樣化投資組合時,採用自下往上法的投資者才會滿倉投資。

相反,採用自上往下的投資者可能試圖判斷市場的時間,而採用自下往上的投資者不會這麼做。對市場的時間作出判斷就是要判斷整個市場的走向。當採用自上往下的投資者相信市場會下跌時,他們會賣出股票持有現金,然後等待市場轉強。

這兩種方法之間的另外一個區別是,採用自下往上的投資者能夠簡單、準確地確定他們正在押注什麼樣的公司。

他們面對的不確定因素有限:這家企業的潛在價值有多少?這種潛在價值是否能持續至股東從潛在價值的實現中獲利?價格與價值之間缺口縮小的可能性有多大?以及鑑於當前的市場價格,潛在的風險和回報是什麼?

Continue reading

網友提問:「雷大…

不好意思…

我又來發問了。

我發現…設條件(ROE近5年平均15%以上、近1年10%以上、當然還有其他條件…),

挑選出來的各股,

分析“杜邦方程式”,好像大部份都是“淨利率”出了問題…

接下來看其他,

如存貨、營業天數、(長短期)負債、自由現金發放率、、、、等部份,皆沒太大變化、甚至還有縮短天數…

也分析未來產業也沒有太大變化…

可是股價還是直直落…

請問雷大,接下來要分析什麼?…….」

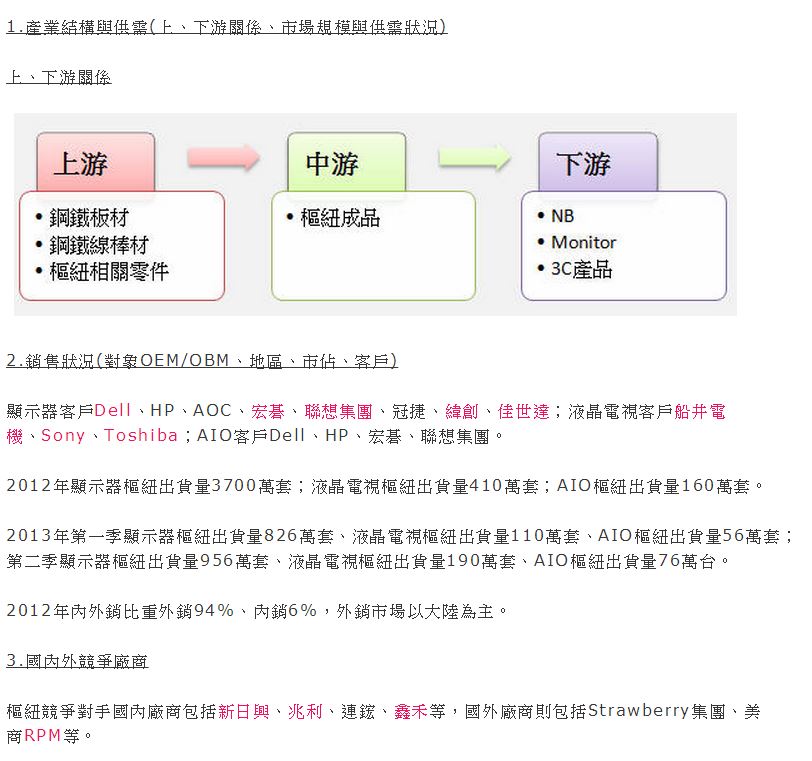

相信大家都會有類似的問題,所以我們以信錦1582為例來做練習。

信錦是全球最大的顯示器樞紐製照商,2012年營收比重樞紐佔64%,模具29%。產業狀況如圖檔:

(圖片來源:網路)

賽思‧卡拉曼 (Seth Klarman) 是備受推崇的價值投資者,他是忠實的「葛拉漢體系」投資人。他所操盤的Baupost Group 基金以高達50%的現金比重聞名,非常符合葛拉漢體系的風格,但是卻能有將近22%的報酬率。

卡拉曼在35歲的時候出版了一本價值投資界的夢幻奇書《安全邊際》(Margin of Safety),這本書只有一刷,已經絕版了,在Ebay上拍賣高達1000美元以上。卡拉曼在價值投資界的地位高超,所以擔任《證券分析》的第六修訂版主編,他的序文也相當優雅好讀,可以參考連結。

網友小梁整理了《安全邊際》(Margin of Safety)的重點書摘與網友分享,共分為上、中、下三篇,上篇編號ch1-ch3。

一、 理解投資和投機

理解投資和投機之間的區別是取得投資成功的第一步。而股票「投資者」期望下述三種方式之一的方式獲利:

(1)企業運營所產生的自由現金流。這將反映於更高的股價或者被分配的股息上。

(2)投資者願意以更高的比率(市淨率或者市盈率)來購買股票。這將反映在更高的股價上。

(3)或通過縮小股票價格與企業價值之間的差距。

最近最夯的新聞,剛好就是無形資產的案例

宏碁(2353):王振堂請辭,第3季財報欠佳,營業淨損25.7億元,加上受到提列無形資產損失99.43億元,導致稅後虧損131.2億元,每股淨損4.82元,前三季合計每股虧損4.76元。由於裁員1.5億美元的成本將反映在第4季,因此宏碁第4季將持續虧損,股價跳空跌停。

http://www.moneydj.com/KMDJ/News/NewsViewer.aspx?a=37df30c1-931c-463e-9c47-65bf6940b657

最後再來談這例子

先聲明:這篇要談的是觀念,而非應用。

以及這是大略寫出自己對無形資產的心得,所以排版上較凌亂。

另外,自己建議一般人大概對無形資產先有個認識即可,要靈活應用到投資上需要足夠的產業和心理學知識,及對預投資的公司各層面有相當的瞭解。

Continue reading

雷浩斯私房菜有一個超級重要的功能—計算EPS+高登公式!!

我們來先看EPS,EPS是重要的獲利指標之一,它關係到估價的方法,不管是哪種估價法,和EPS都有相當重要的關係,獲利穩定的公司要用本益比區間、如果EPS轉虧損要改用股價淨值比,成長股要用到高登公式估價法。

不管是用哪種估價法,都切記—-計算EPS是非常重要的事情,因為本益比的使用,是要用未來一年的EPS,而非過去的EPS。

要怎樣計算EPS呢?

EPS的公式 = 稅後淨利 / 在外流通股數,因此我們要計算稅後淨利,就能算出EPS。

Continue reading

在群體中的個人很容易失去理智,因為我們渴望得到社會的接納。法國社會心理學家Gustave Le Bon在《烏合之眾》一書內寫:「大眾從不追求真理,他們討厭那些不合口味的東西,如果錯誤能夠引誘他們,那麼他們也願意頂禮膜拜。所以、誰能夠滿足他們 的幻想,誰就是他們的主人,而誰破壞他們的幻想,誰就成為犧牲品。」

當只有一個人的時候,個體發生的瘋狂的情況不多。但是在群體、黨派、種族之中、瘋狂的狀況卻常常發生。在群體裡,我們感覺自己是其中的一員,淡化了個人的身份,也降低了責任感,因為個人不會受到譴責。

這種思維很容易導致「過分自信」和「風險行為」,同時、人還會變的衝動和破壞力十足、特別是在有高度壓力的情況下。

《取自:從達爾文到孟格,第二章誤判心理學,P148-P149》

Continue reading

時間:10月12、13日,早上九點到下午五點,兩天共計14小時

地點:台北

10年前開始第一次投資,陸續小賺大賠。

記得第一次投資的股票是亞銳士(6171),當初是申購時買到,也賺了小錢. 心想名字那麼好聽 , 應該不錯。

說實話也不知道他是賣啥、營收好不好,只覺得大家都說她好,後續也加買了10張,每天看著股價起起落落,也不知道為何會何謂會漲會跌,一切都是看報紙與網路訊息,喊漲喊衝喊殺,最後當然是賠錢收尾(現在看起來很瞎)。

以往最常聽到很多人說:「財務報表不管用」或者「投資和財報沒關係」,但是這幾年由於大量的基本面分析書籍出版,許多財經部落客不吝分享自己的分析方法和財務指標,加上基本面工具的網站變多了,一般人也能輕鬆取得財報資訊,用來提高自己的投資功力。

但是很多的「基本面投資人」其實是「財務指標」投資人,他們說自己「有看基本面」但是實際上並沒看財務報表,而是只看「財務指標」。少數「只看指標」的人常常有個問題,就是把「財務指標當成數學公式」,用公式的加加減減來判斷公司好壞。

這種「財務指標」投資人的缺點大概有三種:

1. 依賴指標,放棄思考。

2. 指標失靈,等於廢功。

3. 沒有基本會計概念,思考鬼打牆。

以下是林先生的信件內容:

價值投資者最常看的指標是ROE,但是一般投資人最常看的獲利指標是EPS。

這兩者有甚麼不同?

我們先來瞭解一下,首先、EPS是什麼?

它就是每股盈餘,比較的是每股獲利能力,我們先瞭解一下EPS的公式: